作者丨星光团队律师

最近美团创始人王兴在社交平台公开吐槽淘宝不支持微信支付,一时关于互联网支付行业的热度迅速上升。

7月31日,一则关于国务院反垄断委员会要求调查支付宝、微信的新闻也不胫而走,虽已暂时证伪,但是对于互联网支付的江湖来说,又一次被摆到了风口浪尖。

1、互联网大厂的支付合规之路

Part.1 支付结算举报新规发布,预示着什么新的政策动向?

2020年7月,中国支付清算协会对《支付结算违法违规行为举报奖励办法实施细则》和《支付结算违法违规行为举报奖励基金管理办法》进行了修订,新规自2020年8月1日起施行。

根据支付结算违法违规行为举报奖励办法实施细则显示,用户可以通过网络平台、邮箱、电话进行举报。而与之前的举报奖励办法实施细则相比,单次奖励的最高标准提升至了人民币100000元,同时也加大了对于虚假举报的惩处力度。一方面鼓励对于支付结算的举报,一方面又对于敲诈勒索式的举报予以限制。

Part.2 因二清违法违规,频遭举报的互联网大厂

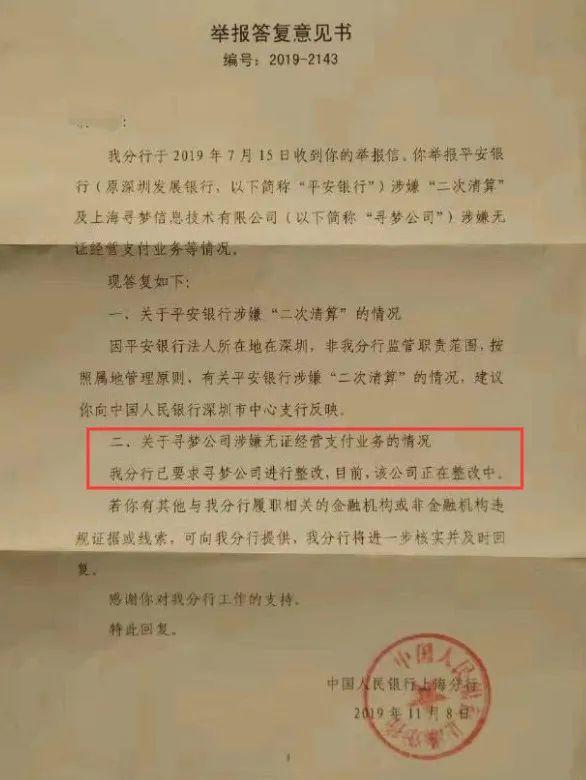

2019年11月初,中国人民银行上海分行向其发送一份举报答复意见书,意见书显示,拼多多的主体上海寻梦公司涉嫌无证经营支付业务,上海分行已要求其整改。

12月11日,电商平台拼多多就涉嫌“二次清算”及无证经营支付业务问题作出回应,称在2017年收到央行上海分行指导意见之后,已于当年引入具有支付和清算资质的平安银行进行全流程资金托管和结算,拼多多不在任何场景下触碰交易资金。

无独有偶,另一家互联网公司微盟也在2019年涉嫌平台二清,微盟采取的支付结算方式是大商户模式,就是以商户的资质接入有牌支付公司或者银行,而这些以商户资质的无牌公司下游再接入各类下级代理和商户,自己进行资金划转和清分清算。

Part.3 支付结算二清问题多多,主要合规解决途径却不多

尽管互联网支付结算中的二清问题层出不穷,但是实质可以解决问题的办法不多,一种是财大气粗的企业自己直接收购支付牌照,一种是和银行等有资质的第三方合作。

相对于很多大的支付公司,有的做的规模大的“无牌公司”跟银行合作“一账通”业务,表面上通过银行进行转账,实际资金还是从无牌公司进出的,银行只进行代付而已,这种比较高级,看划款记录是很难看到嫌疑的。

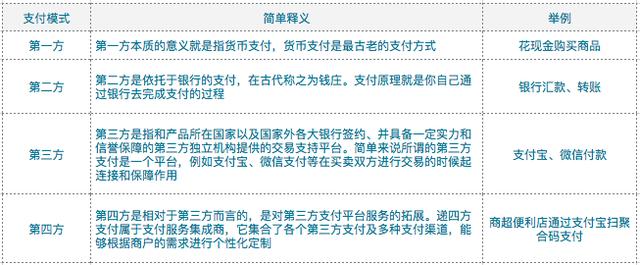

2、巨头之外,游走在黑灰边界的互联网第四方支付行业

除了第三方支付之外,在央行又坚持“总量控制”、“一段时期内原则上不再批设新机构”的态度上,滋生出了大量第四方支付的机构。

所谓第四方支付是作为第三方支付的延伸,不同于第三方支付是介于银行和商户之间,相对于第三方支付,第四方支付是介于第三方支付和商户之间,又被成为融合型支付或者聚合型支付。常见的第四方支付类型可分为聚合自清类、通道聚合类、全聚合类、机构直清类。

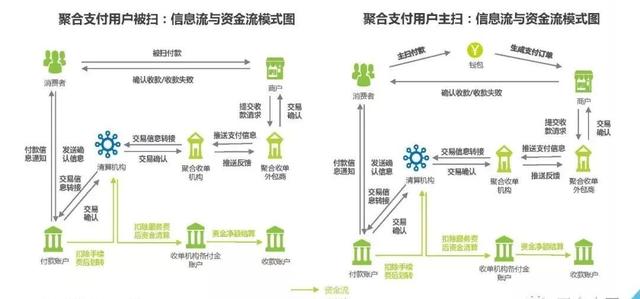

聚合支付产业链-源自艾瑞研究院

早期的第四方支付公司,以聚合自清类为主,这类四方支付平台需要进行两次清算,即收到持牌清算类机构先转至其自己开设的账户,其平台自己处理后,再结算给终端用户,相当于将其自身作为银行和终端之间的又一个第三方支付机构,在未获得央行支付业务的授权上,却在持牌收单机构下实际从事收单业务,可能会造成平台“资金池”模式。

在这种模式问题层出不穷的情况下,2017年最高检察院专门出台《纪要》表示支付结算业务(也称支付业务)是商业银行或者支付机构在收付款人之间提供的货币资金转移服务。

非银行机构从事支付结算业务,应当经中国人民银行批准取得《支付业务许可证》,成为支付机构。未取得支付业务许可从事该业务的行为,违反《非法金融机构和非法金融业务活动取缔办法》第四条第一款第(三)、(四)项的规定,破坏了支付结算业务许可制度,危害支付市场秩序和安全,情节严重的,适用刑法第二百二十五条第(三)项,以非法经营罪追究刑事责任。

自此后,聚合自清类四方支付公司逐渐减少。

源自艾瑞研究院

现在主流的四方支付公司,主要是通道聚合类和全聚合类,这类公司单纯以技术服务、销售服务等方式拓展客户,将客户对接给第三方支付公司,不再直接接触资金清算业务。

但是即使解决了非法经营罪的问题,这些第四方支付公司仍然有很大的刑事风险。

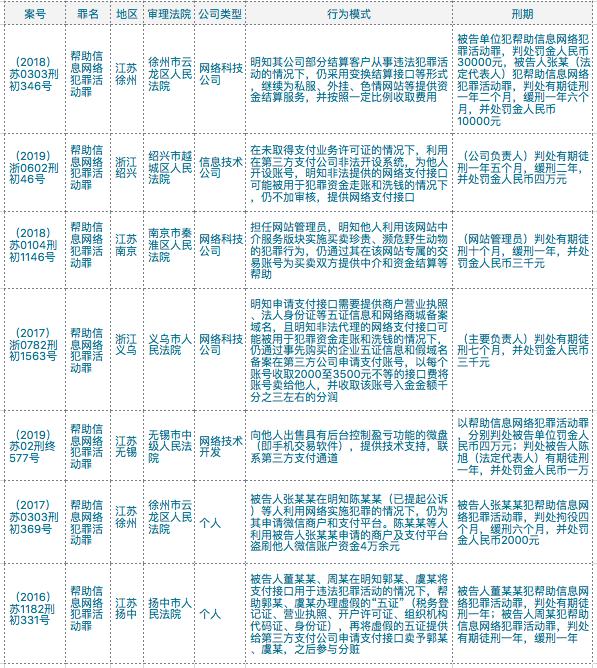

譬如《刑法修正案(九)》增设的帮助信息网络犯罪活动罪 ,就明确规定将为其犯罪提供支付结算等帮助的行为独立入罪。自该罪设立以来,已有多起第四方支付公司或从事四方支付业务的个人代理涉及此罪。经过我们的梳理可以发现,其行为模式主要涉及为从事违法犯罪、犯罪资金走账等行为提供资金通道。

而刑法中原有的洗钱罪、掩饰隐瞒犯罪所得收益罪等犯罪,也是第四方支付公司或者业务从业人员经常触碰的犯罪。针对第四方支付的风险,此类型支付应该在日常经营过程中做好以下五点:

1.做好五证的核对工作,包括税务登记证、营业执照、开户许可证、组织机构代码证、身份证等证件证照的核验、留底

2.求对于经营业务的合法合规性承诺等

3.做好日常稽查制度,对于涉及违法违规客户要及时上报并采取技术手段暂停服务

4.注意对于“黄赌毒”等黑五类产业的防控,对于涉及相关关键词字眼的客户,可通过关键词自动识别等手段自动抓取识别

5.注意资金异常情况筛查,对于同一账户或者关联账户连续性的资金转入转出行为,重点监控,必要时要求接入商家提供合理的解释说明

3、写在最后

互联网支付行业作为新兴行业为各类创新活动带来便利的同时,确实也滋长了不少灰黑空间,对于这些问题,需要通过企业自身的合规努力去慢慢解决,也需要监管更加审慎包容地指导企业去解决一些问题