2020年上半银行利润大降背后的不良计提“学问”

随着2020年银行中报悉数发布,2020年上半年银行表现揭晓。2020年前六个月,商业银行累计实现净利润1万亿元,同比下降9.4%,增速较去年同期下降近16个百分点。7月份时,银监会提出,要银行控制上半年利润增速,从年报来看,银行均谨遵“监”嘱。

银行要降低利润增速?

银监会的窗口指导背后,是监管部门的用心良苦:上半年经济面临各种意外变数,企业经营困难会让很多贷款产生违约风险,所以上半年利润不要太多反映,增幅尽量不超过两位数,应该多计提拨备,把家底夯实,不良应核尽核。因此,2020年上半年,银行利润回撤背后,最大的变量是资产减值损失的大幅增加。

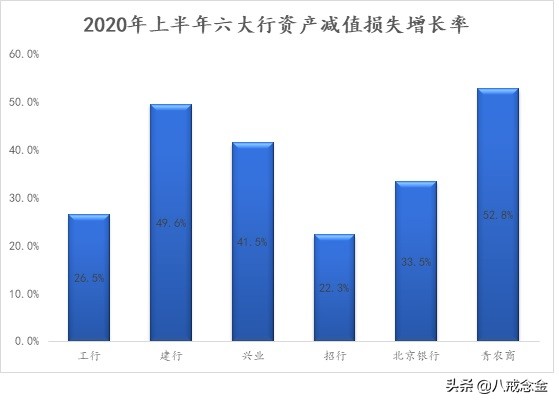

选取国有行、股份行、城商行和农商行的代表——工行、建行、兴业、招行、北京银行和青岛农商行进行对比分析。2020年上半年,、六大行资产减值损失增幅均在20%以上,建行和青岛农商行资产减值损失增幅高达50%。

不良计提的艺术

银行是经营风险的特殊,因信用违约产生的资产减值损失是影响银行利润的重要支出,因贷款资产是银行的主要资产,所以90%以上资产减值损失都是贷款减值准备。

资产减值损失的逻辑链条大致是:不良资产产生→银行每年根据不良贷款余额按比例扣减部分利润,俗称“计提”(计入当期利润表的“资产减值损失”项下)→每年实际计提的减值损失放入“资产减值准备”大池子(计入当期资产负债表中资产减值准备项下的“本年计提”),作为资产恶化时利润下跌的缓冲垫。

根据不良贷款余额按比例扣减,这一计提要求使得银行有一定“自由裁量权”,两个变量的判定既受硬性监管约束,也给银行留有主观空间,被动和主动之间的拿捏,往往成为银行平滑利润的“回春妙手”。

1、硬约束:两个认定

银行计提“资产减值损失”需要两个认定,一是不良贷款规模,二是资产减值损失计提比率。

银行不良贷款包括次级、可疑、损失三类,判定标准是即使借款人执行担保也无法足额偿还本息造成的损失,按照严重程度分为“可能会造成一定损失”、“肯定要造成较大损失”、“仍无法收回或只能收回极少部分”,这种非量化表述有一定模糊空间,因此长期以来一直存在银行逾期贷款率远高于不良贷款率的“剪刀差”现象。2018年6月开始银监会明确要求“逾期90天以上贷款纳入不良贷款”,此前未纳入不良实际存在违约风险的大量关注贷款也无处遁形。

减值损失计提比例有“红线”。整体上,拨备覆盖率监管为120%-150%,拨贷比监管为1.5%-2.5%。浮动空间取决于单家银行“逾期90天以上贷款纳入不良贷款”的比例,纳入比例高、对风险分类结果准确性高的银行,可适度下调贷款损失准备监管要求。

具体计提比例上,《贷款损失准备计提管理办法》要求银行应按季计提一般准备,不低于年末贷款余额的1%;关注类贷款计提比例为2%,次级类贷款计提比例为25%,可疑类贷款计提比例为50%,损失类贷款计提比例为100%。

不良率很大程度上决定了资产减值损失规模。根据银监会数据, 2019年我国银行整体不良率为1.88%,各类银行不良依次为农商行3.9%>城商行2.32%>股份行1.64%>国有行1.38%。但2017年前城商行的座次完全不同,如2016年,各类银行不良依次为农商行2.5%>股份行1.74%>国有行1.68%>城商行1.48%,城商行不良率最低。

理论上来说,拨备覆盖率应与不良率呈正向关系,即不良率高,拨备率也应该高。但据银监会数据,拨备覆盖率和不良率一度出现倒挂。如2017年前资产质量最好、不良率最低的城商行拨备覆盖率最高,2015-2017年依次为221.3%、219.9%、214.5%。不良率最高的农商行不良拨备覆盖率反而低, 2015年-2019年连续五年拨备覆盖率依次为199.1%、164%、132.5%、128.2%, 2017年到2019年在四类银行中最低。国有行和股份行不良率和拨备覆盖率处于中间地带。

2、软操作:平滑利润的艺术

不良率和资产减值损失倒挂背后,是拨备计提的主观操作带来的弹性。贷款减值损失并非当期实际发生的值,而是银行本着审慎经营的态度,预先把损失考虑在利润中,扣减后存放到贷款减值准备中,一旦真的产生损失,只要储备资金足够,不会影响当期利润。

资产减值损失通过当期和长期两条传导途径影响银行利润。当期:不良资产增加→计提减值损失增加→当期利润率下滑;长期:累计资产减值准备增加→不良率好转→后期减值损失计提减少→利润率上升。

抛开硬性指标约束,各类银行也很自觉,根据前文银监会数据,除农商行拨备覆盖率在2018、2019年处在监管红线边缘外,大部分银行计提均在监管要求之上。且银行在不良贷款和拨备覆盖率认定有很大主观空间,因此资产减值损失可以通过跨期腾挪,成为逆周期平滑利润的软手段。

跟战略储备粮食一样,利润率高时,可以多计提,增加减值准备的“粮仓”;利润降低时,可以少计提,用减值准备中囤的“余粮”填补损失。

因此在坊间,新行长上任第一把火通常就是大量计提上年度不良贷款减值损失,不为前任背锅,任期内减少计提,提高任内利润率。在灵活计提、利润平滑的艺术拿捏间,资产减值损失和不良率出现就很好理解了。

三组对比

继续以工行、建行、兴业、招行、北京银行和青岛农商行进行对比分析,按照不同类型进行对比分析,比较资产减值损失、不良率、ROE(资本利润率)三者间关系,也会发现这三者间并不总是理论上的对应关系。

第一组:国有行。

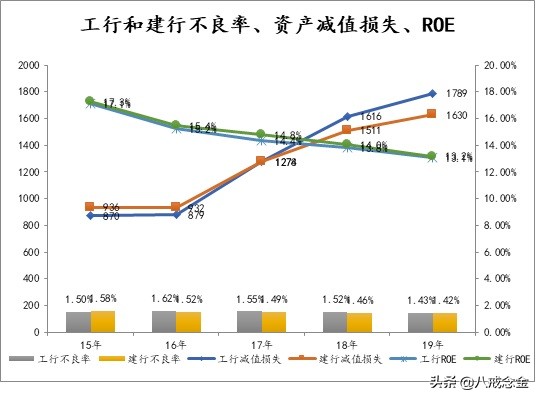

工行和建行的三者关系及计提逻辑部分符合理论路径。2015年和2016年,两大行不良率均升高,资产减值损失逐年上升,ROE持续下跌。

2017年开始对应关系破灭,得益于前期加大计提,两大行不良率开始下降,且连续两年ROE持续下行,但两大国有行没有通过“亏年少计提”平滑利润,资产减值损失力度明显加大。究其根本,依然是监管之剑高悬头顶,2016年,工行和建行拨备覆盖率仅为136.7%和150.4%,处于监管要求的边缘,不得不继续加大减值损失计提,到2017年两大行才基本达标,分别为154%和171.1%。

第二组:股份行。

兴业和招行资产减值损失及计提逻辑部分符合理论路径。2015-2016年,不良率上升,减值损失和占支出比上升,ROE下降。

2017年开始出现分化,2017-2019年,兴业和招行不良率下降,但招行ROE持续上升,兴业银行ROE持续下滑。按照”盈年多存粮”的逻辑,招行减值损失保持稳定,拨备覆盖率依次为262.1%、358.2%、426.8%,这是情理之中。

然而兴业银行却没有走“亏年少计提”的传统路径,在连续三年利润率下降的情况下,2017年起资产减值损失反而出现暴增,连续三年,兴业拨备覆盖率依次为211.8%、207.3%、199.1%,远超监管要求。答案可能只剩下最后一个,2016年,兴业更换了行长。

第三组:城商行和农商行。

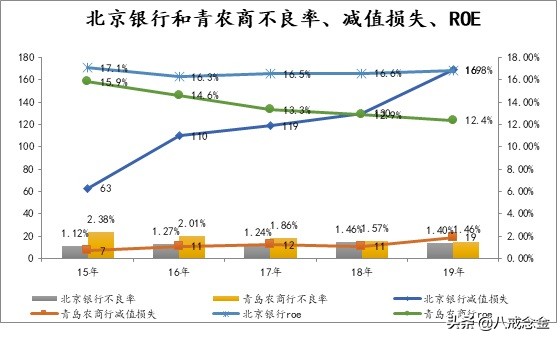

北京银行和青岛农商行不良率和资产质量处于两个极端,前者不良率最低,后者不良率最高。但在减值损失计提上节奏同频。

2015-2019年,北京银行不良率持续上升,青农商不良率逐年降低但不良率但绝对值位于高位,两大行减值损失计提持续增加,青农商ROE随之持续下行,北京银行ROE基本平稳。

因为两行减值损失计提力度一直较大,2017年到2019年,北京银行拨备覆盖率达到265.6%和217.5%、224.7%,青岛农商达到272.2%和290.1%、310%,在六大行中位居前列,资产减值损失安全垫基本到位,后期一定程度上可对冲资产恶化对利润的冲击,具备“亏年少计提”的前提。

尾声

2020年8月,银监会发布2020年上半年银行业数据时提出,商业银行利润同比下降,但风险抵补能力较为充足。

这个“but”背后,呼应了银监会7月喊话银行利润降速的良苦用心。经济下行时,不良率上涨概率大大增加,银监会建议提前增加不良计提,为未来不良发生时做好安全缓冲,是特殊时期的特殊窗口指导。虽然短期内财报不太漂亮,但是未雨绸缪、整体防风险的长久之计。