伴随2020年二季度基金报告披露完毕,一个也许为不少基民忽略的隐患正浮出水面:公募基金的配置集中度又提高了。

参考民生证券发布的报告,配置风格上公募基金继续向科技消费集中,具体表现为二季度防御板块仓位继续大幅下降,成长、消费仓位明显提升——成长、消费、防御、周期板块配置比例分位为33.3%、46.3%、10.8%、9.6%。

再来看招商证券研报中的二季报行业动向分析:TMT和医疗保健占比明显提升,目前已分别高达28.31%与19.94%,其中医疗保健占比目前已经达到历史次高水平,仅次于2014年1月的20.68%。

你可能会问,这算啥风险隐患呢?别急,请接着看。

我们常说,买基金应该遵循“不要把鸡蛋放在一个篮子里”,建立一个基金组合。但是,公募基金配置的集中,意味着越来越多的基金赚的可能是同一类钱,而考虑到盈亏同源的原理,一旦市场风格发生较大的变化,这些收益来源一致性较高的产品会出现齐头并跌的情况,也就是说,投资的风险并没有因为购入基金数量的增多而降低。

基金买的多,风险却未必分散

在开始今天的论述之前,请允许小编引入一个概念:相关性。

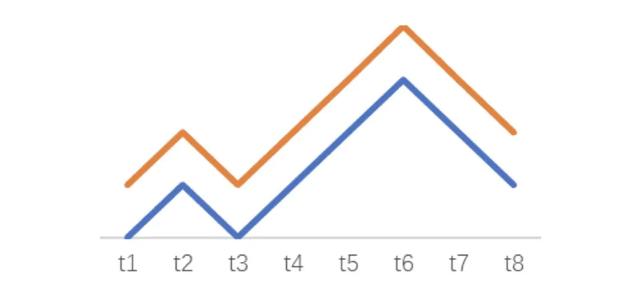

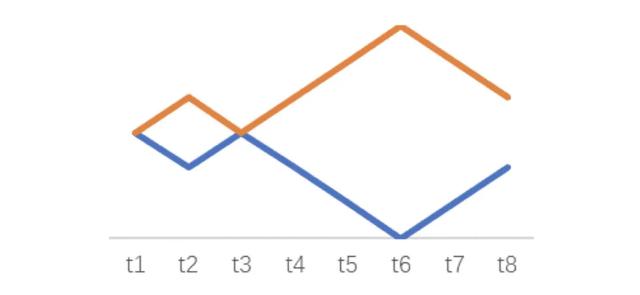

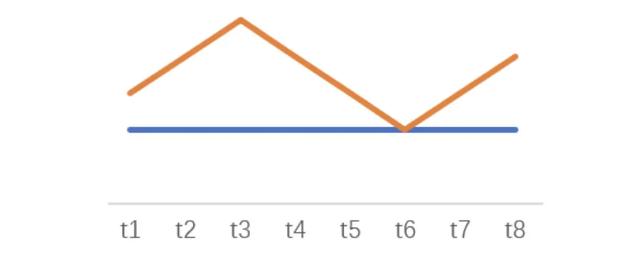

啥是相关性?说白了就是基金走势长的像不像,用图来说可能更直观。

1. 如果两只基金的走势长的很像,和双胞胎一样,那我们就可以称这两只基金为“正相关”:

2. 如果两只基金走势长的完全相反,跟照镜子一样,那我们就可以称这两只基金为“负相关”:

3. 如果两只基金的走势感觉没啥关系,那我们就可以称这两只基金为“不相关”:

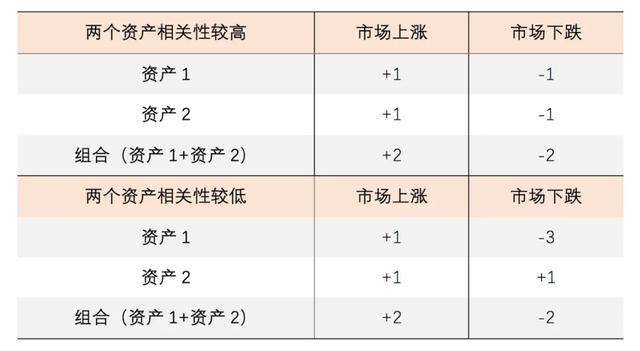

那么相关性对基金组合有什么影响?来看这张表:

发现了吗,如果两种资产相关性较高,波动并不会分散太多,甚至还会加大;如果两种资产相关性较低,组合的波动就被熨平了。

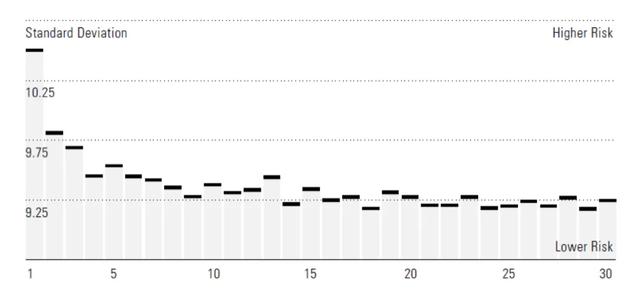

理解了相关性这个问题,我们就很容易理解以下这个现象:晨星公司曾经做过一项研究,随机选取1只到30只不等的基金建立不同的组合,并且不断更换组合中的基金,计算出5年的波动率,结果如下:当组合增加到7只基金以后,波动程度没有随着基金个数的增加出现明显的下降,这说明市场上的基金看似数量众多,但内部同质化程度并不低。由于这种同质化的存在,通过持有多个基金建立组合试图平滑波动的预期可能无法实现。

图片来源:Morningstar,《5 star strategies for success》

所以,在有意识地把鸡蛋分拨给不同篮子的同时,还要告诉自己,篮子和篮子之间,先看负相关,再来说数量。

风险分散的基金组合应该怎么建?

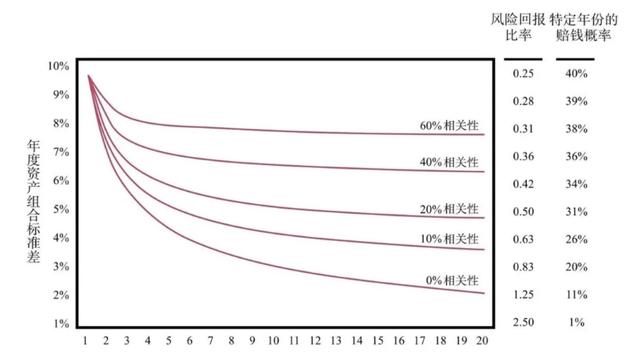

一个优秀的基金组合应该长啥样?其实达里奥给过我们一些点拨。参考下图,只有找到相关性较低的不同资产,才能真正达到分散风险的目的。

图片来源:《原则》

达里奥这张图,我们举个例子:

假设我们组合现在有一只股票基金,如果我们继续买入10只的股票基金(股票基金之间的相关性约为60%),你能降低20%的波动率水平,但也只能降低那么多了;但是,如果我们往股票基金加入1只债券基金(和股票基金相关性为0),我们就可以降低30%的波动率,如果我们能在市场上找到15个相关性为0的产品,我们就可以降低80%的波动率。

当然,当下的A股市场,我们可能并没有那么多相关性为0的产品,不过,从风险分散的角度,小编仍然希望给大家一些小建议:

1. 在自己的基金组合中加入不同类别的基金,最简单的办法就是股债搭配,因为历史上绝大多数的时间中,股票和债券资产都不是正相关。

2. 选择偏股基金时,关注基金经理的收益来源(其实也是风险来源),对持仓风格不同的基金进行组合搭配。

除此之外,还有一类基金经理,在构建组合时已经秉承了“风险源分散”的理念。比如,中泰开阳价值优选混合(007549)的基金经理田瑀曾说过,他会关注组合品种的不相关性,将持有的个股尽量做到风险源的多样性,即组合中的这些产品,不会因为同一个风险表现出相同的波动,以此尽可能平滑组合的波动、控制回撤。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。