大家好,我是很帅的狐狸

今天我打算系统地聊聊资产配置

今儿我打算介绍一个超级无敌实用的资产配置框架。

过去几年,我被问到最多的,可能是下面这一类问题——

- 我有100万/10万/5万,该怎么配置比较好?

- 月薪5,000/10,000/30,000该怎么安排比较好?

一般来说我的答案都是一样的:资产配置并没有所谓的标准答案。

如果有什么自媒体或所谓专家发这类文章、又不说明配置前提的话,我会建议直接取关这类账号。

还有一类自媒体很喜欢更极端的说法,比如「没有个500万就没有必要谈资产配置」之类的。

这类说法我也觉得很扯。

Anyway,今天我打算系统地聊聊资产配置,准备分享一个比较实操的资产配置框架,顺带回答下面这些问题——

|

Part 1

XX万块该怎么配置?

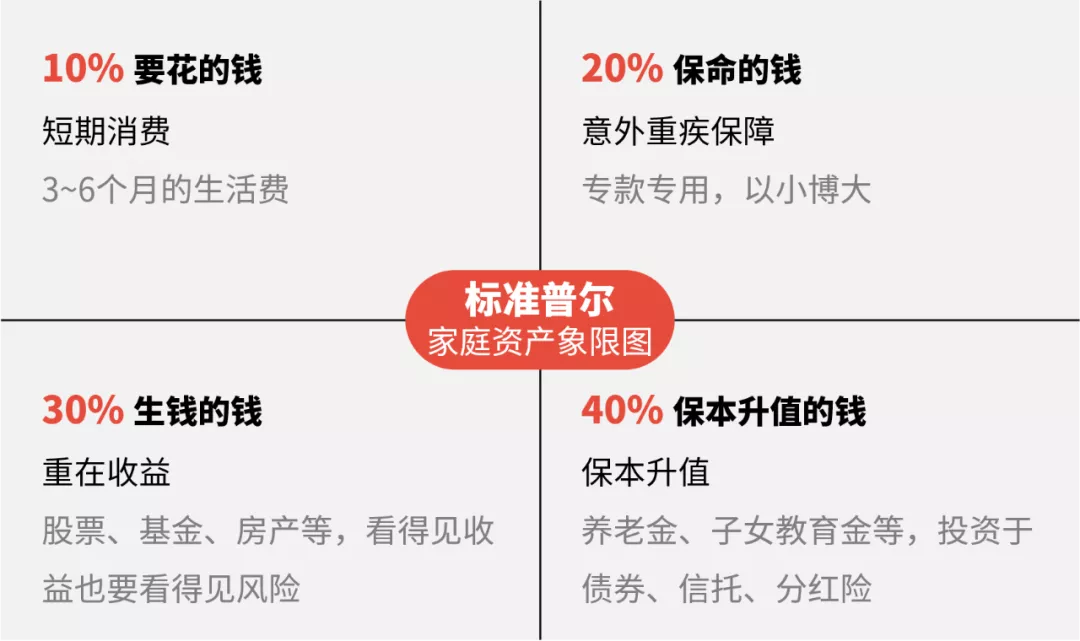

当被问到「我有XXX万,我该怎么配置」这个问题的时候,不少理财顾问或理财媒体会推荐一个叫做「标准普尔家庭资产象限图」的工具,然后忽悠我们按下面这个比例配置资产——

(这个框架是扯的)

这个工具背后有个隐含假设:存在一个万能的资产配置方案。

这个假设是不成立的,因为我们每个人的流动性需求、风险偏好和风险承受能力、研究资源都不一样。

我也翻了好久的中英文文献,到处都没找到「标准普尔家庭资产象限图」这个工具。

而且它推荐的「保障资金」的比例也太高了吧!家庭资产的20%!

如果按央行2020年的调研结果来看,中国城镇家庭户均金融资产64.9万元。

20%可就是13万,这对一般家庭来说负担显然太高了。

这个工具怕不是保险销售人员自己开发的吧!

Anyway,我们只要牢记一点:资产配置没有「万能药」。

我们要从自身情况出发,结合市场情况,来进行资产配置,而且后续还需要不断动态调整。

我比较喜欢「以终为始」地解决问题,所以在回答「如何资产配置之前」,我觉得更重要的,是搞懂我们最终想要的是什么。

Part 2

⚖️ 资产配置配的是什么?

我们之所以要通过投资赚钱,其实还是为了在未来有更多的钱可以花。

毕竟钱这种东西,生不带来死不带走的,花掉才实际。

所以呢,我们进行资产配置的时候,最好也是从支出需求的角度去考虑。

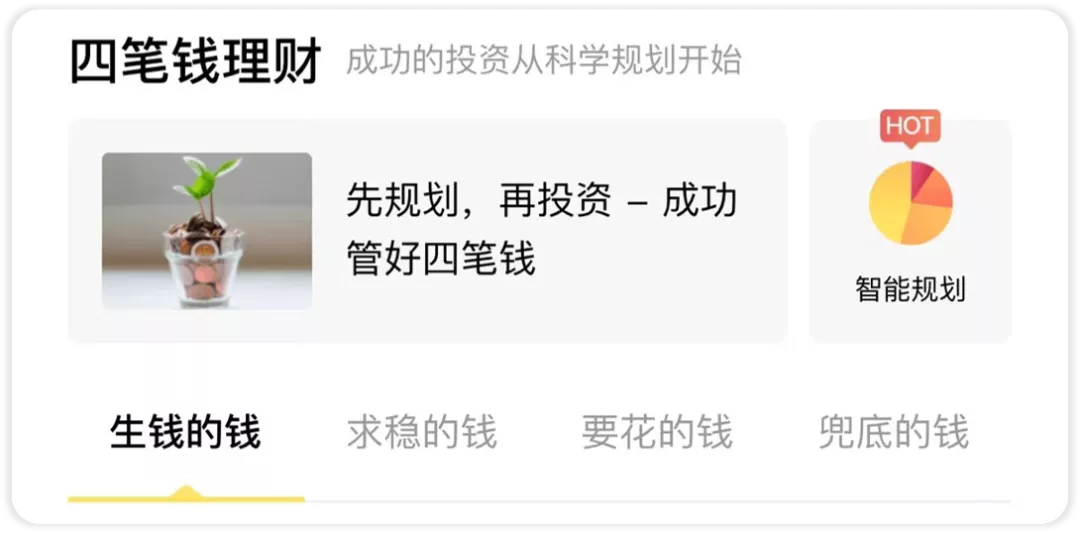

现在有不少理财平台都参考了前面那个所谓标准普尔象限,把个人资产给划分成「四笔钱」。

比如腾讯的理财通——

截图/ 腾安基金

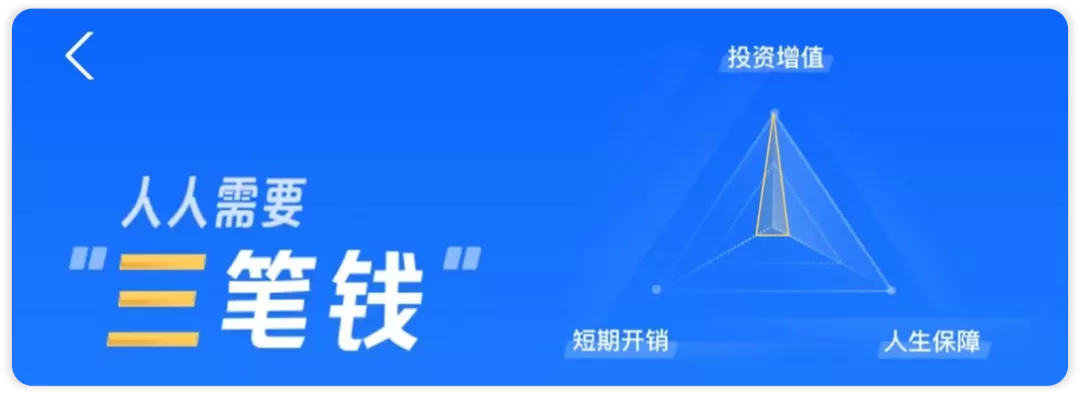

而支付宝则是把保障的钱和保本升值的钱合并,变成三笔钱——

截图/ 支付宝

我觉得多数平台的划分可以再优化一下,我用了一个比较成体系的、相对 MECE(不重不漏)的框架——

*注/ 此处四笔钱的名字借用简七老师的,但定义不完全一致。

就着这个表,我稍微提几个要留意的点——

要点1:必要与非必要支出很难区分

我以前在一个 TedX演讲 里详细聊过如何区分这两种支出:

必要支出是用来保持或增加未来我们的收入的,而非必要支出是用来满足我们的欲望,从而为我们带来愉悦的。

不过,区分有两个难点——

一是如何区分是相对主观的,没有一个统一标准。

二是通常两者会同时发生,很难切割。

比如去吃一顿大餐,味道和口感满足的是我的食欲;而食物提供的热量,则可以保证我能继续健康地活着,隔天还可以继续上班挣钱,这部分其实是对我自己的投资。

所以我的建议是……差不多就得了。

我们会通过记账的方式,来估算每个月的必要和非必要支出。

在实际操作的时候,金额也好,分类也罢,差不多就行,不用太精准。

比如吃一顿很贵的大餐,姑且把它全部计入非必要支出;而日常的三餐都可以计为必要支出。

要点2:由奢入俭难

都说「人的欲望是无限的」,必要收入会随着我们的收入逐渐变高。

在经济学里,我们把这个称为「棘轮效应」(rachet effect)。

年轻的时候我们觉得是非必要支出的东西,可能现在会觉得必不可少,一旦没有就会很难受。

(当然价格变化也有通胀的影响)

要点3:一次性支出的优先级也很高

有个误区是,我们平时做资产配置的时候,往往只考虑日常支出。

扣掉日常必要支出之后,不少人会把剩下的钱直接配置到金鹅池里。

但是一次性支出(目标池和保险池)的优先级也是挺高的,但它却很容易被忽略(因为发生的频次太低)。

所以我才把这四个账户都列出来,给大家一个全貌。

Anyway

搞清楚了这四个账户的区别之后,我们该思考的下一个问题是——

Part 3

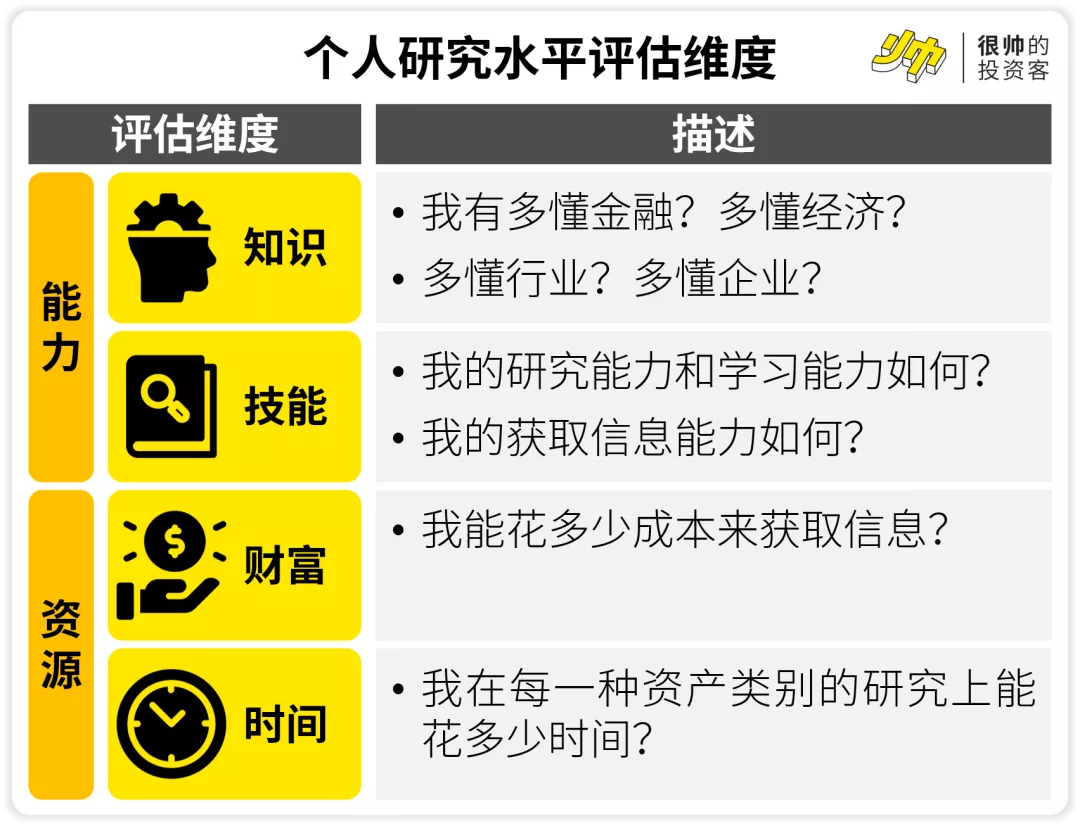

我们要评估的是什么?

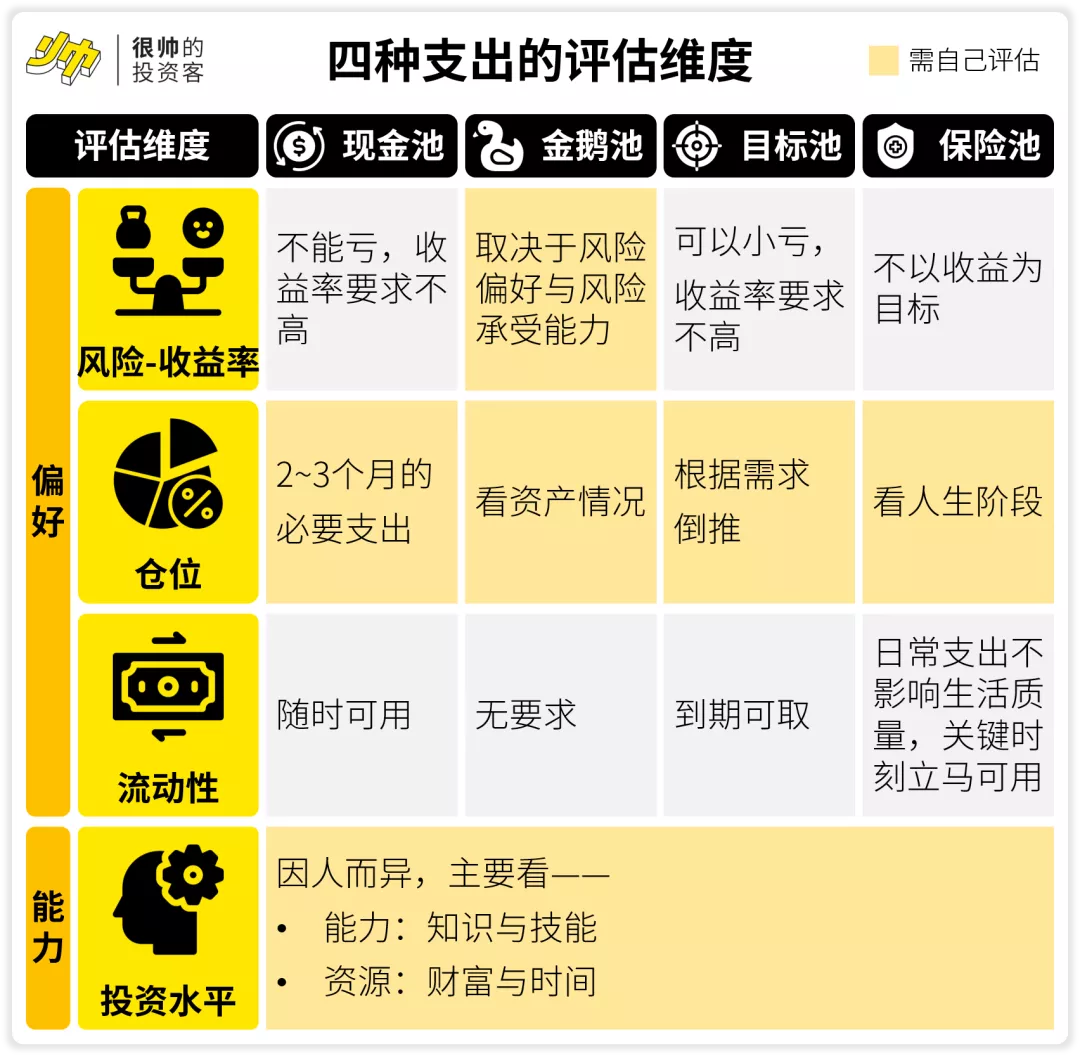

具体来看的话,我们要评估自己在四个账户上的四个维度——

维度1:风险-收益率

风险和收益率其实是一个维度,因为它们只能二选一:预期收益率越高,风险越大。

对于现金池、目标池和保障池来说,因为它们是相对刚性的,所以对风险的容忍度比较低。

特别是保障池,它更不是以收益为目标的。

至于金鹅池,其实是我们做风险投资的主要阵地。

这一部分资金会更因人而异一些:每个人的风险承受能力和风险偏好不大一样,所以适合的资产组合会不一样。

维度2:仓位

仓位最好是根据「现金池-保障池-目标池-金鹅池」这个优先级来安排,先把前面的配齐了再考虑后面的。

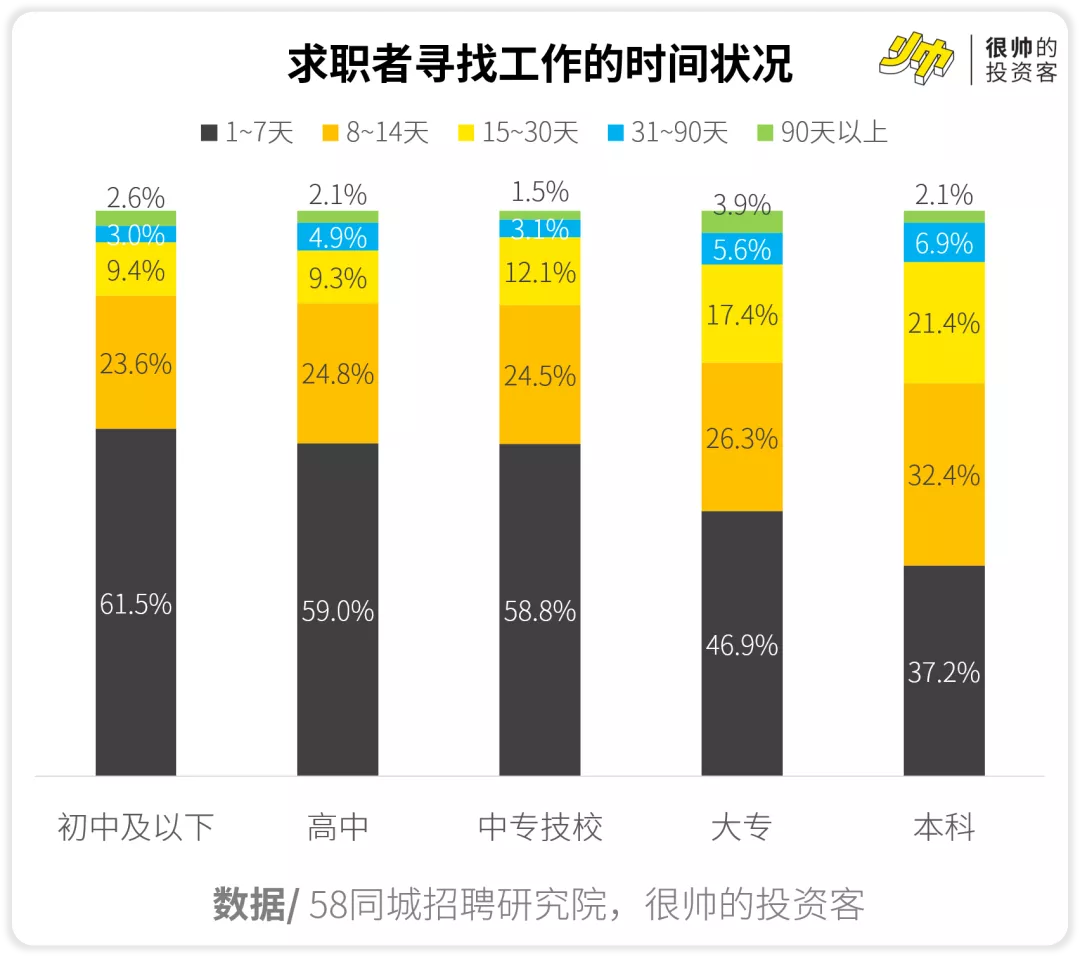

现金池主要是保障日常现金流断掉的时候,比如失业的时候,有一笔钱可以过渡。

也就是《致命女人》刘玉玲口中的「Fxxk you money」。

截图/ 人人视频

根据58同城的《2020年求职者调研报告》,超过90天都找不到工作的比例其实并不高。

所以现金池备好两三个月的日常必要支出就差不多了。

而保障池方面,最好是根据你的人生阶段来安排——

还没工作的小年轻,有个意外险和医疗险就差不多了;工作了的话,加多个重疾险;已经成家了背了房贷的,会建议再买多个保额跟房贷余额匹配的定期寿险。

我们以前也整理过一个表格,可以回顾一下。

至于目标池,一般则是等到你成家后才需要考虑的。

一般常见的目标有买房、子女教育、养老等等,可以用之后的目标节点倒算出每年要存的钱。

比如说我生了个娃,希望18年后有50万可以给TA作为教育成长基金,假设每年能有3%的收益率,那么我每年要存2万出头(购买储蓄险的时候,产品会自动帮你算好的,也可以用Excel的PMT公式自己算)。

剩下的闲钱自然是配置到金鹅池。

维度3:流动性

流动性风险其实本质上是风险的一种,流动性风险高的资产理论上预期收益率也会提高。

不过它实在是太重要了~所以我就单拎出来了。

四类支出的流动性需求相对比较固定,不用做太多个人层面的考量——

现金池自然是要随时可用,目标池则会有比较明确的时间线(毕竟是计划内的),保障池最好是跟突发事件发生的时间点绑定,金鹅池一般对流动性不会有什么需求。

维度4:投资水平

这一点是要综合考虑的,这里的研究水平主要有两个维度——一个是你的能力,一个是你的资源。

对这个维度的评估,会很大程度影响你的金鹅池的配置。

比如我有个朋友,很懂炒房,也有很多相关资源。

所以她金鹅池有90%以上的资金都在房地产里,我们也不能说这就是不对的。

针对上面四个维度,我稍微总结了下——

做好个人的评估后,我们会进入下一步——

Part 4

如何配置四笔钱?

接下来,我们可以根据自己的需求和研究资源的评估情况,选择相应的资产大类。

我大概给配了配——

我按优先级分别来说说——

优先级1:现金池

基本上只能配活期存款或货币基金,因为要保证随存随取。

也有一些操作略略麻烦的产品,比如国债逆回购之类的。

优先级2:保障池

既然名字都叫「保障」了,自然要配保险。

这边主要考虑的还是意外险、健康险(医疗险、重疾险等)以及定期寿险。

优先级3:目标池

如果是相对长期的目标,我会建议考虑 储蓄险,因为它可以锁定利率。

如果是中期的目标,也可以考虑用定期存款或债权类的资管产品(银行理财产品之类)。

优先级4:金鹅池

这部分可选的很多,你可以选择最基本的股票、债券、商品(包括房子)、外汇,也可以选择它们的衍生品。

或者你也相信「术业有专攻」的话,可以直接买一些资管产品,比如基金、信托、银行理财产品什么的。

我以前也针对每种资产类别做过 科普。

一是要看市场环境,二是要看个人情况的评估。

市场环境方面,我们可以用「货币信用框架 」来进行配置——

个人情况方面,我们可以用MPT(现代投资组合理论),用CAPM等模型构建一个比较适合自己的投资组合,分配好各类资产的比例。

当然,我们也可以直接用Black-Litterman模型,会囊括到前面提到的两个要素。

不过这对个人来说门槛确实是有点高…

最后我稍微讨论一个有意思的话题——

有一类自媒体很喜欢很极端的说法:「没有个500万就没有必要谈资产配置。」

所以也有读者会问我是不是没什么钱的话就没必要做资产配置。

当然,资产配置的前提是「拥有资产」。

所以当你的资产还不够多的时候,你要想的是如何每个月多一点结余,从而可以积累资产。

但是!只要你的收入大于支出、开始有存款了,你就能开始你的资产配置。

这一点跟多少钱没啥关系,只要有就行。

比如说,我只有1个月日常开支的存款,那我就把它全部放在现金池,这已经是在做资产配置了。

当你靠着正向的现金流慢慢存够了两三个月的现金池之后,这时候你可以再考虑给自己增加保障池的资产,等你保障池暂时够了再目标池,最后再金鹅池,一步一个脚印。

最后的最后,照例总结一下——

「Greed is good.」

「很帅的投资客」的所有内容皆仅以传递知识与金融教育为目的,不构成任何投资建议。一切请以最新文章为准。

相关阅读:

- 《如何让思考更结构化?| 很帅的方法论》

- 《【理财图鉴】一张图盘点所有可投资资产》

- 《在对的时间做对的事情》

- 《一文掌握保险框架(不是广告)》

- 《该买股票了吗?》

- 《推荐一个很帅的基金投资策略》

本文分析师/ 狐狸

图片与编辑/ 狐狸,布吉岛

Icon/ freepik from flaticon

主创/ 肖璟,@狐狸君raphael,曾供职于麦肯锡金融机构组,也在 google 和 VC 打过杂。华尔街见闻、36氪、新浪财经、南方周末、Linkedin等媒体专栏作者,著有畅销书《风口上的猪》《无现金时代》。

参考资料/ 《央行公布城镇居民“家底儿” 家庭负债以银行贷款为主》《2020年求职者调研报告:平均跳槽周期15.2个月》《现代资产投资理论(MPT)是什么?有用么?【投资理论】》《【量化投资】

Mean-Variance-Optimization模型实践》