半年下跌20%,医药股见底了吗?

消费、医药、科技是三大长牛赛道。

从A股有限的历史来看,喝酒吃药长期跑赢大盘,超额收益非常显著。

反观科技股,经常是突突突一波暴涨,然后套人无数。

但今年变了。

消费医药萎靡,科技赛道雄起。

尤其是高端制造,数个细分行业领涨市场。

虽说今年消费医药同病相怜,最大跌幅都曾一度达到30%,但进入四季度以来,消费回暖的势头非常明显。

以代表指数来看,中证消费今年跌幅已不足5%,而300医药跌幅超过13%。

消费医药向来肩并肩,但医药此轮反弹非常拉胯。

医药为何跌落神坛?长牛属性是否还在?当前可以抄底了吗?

多多带领大家一探究竟。

01

跌落神坛

(1)估值泡沫

去年疫情席卷全球,尤其是上半年,医药成为市场最热捧的资产。

从基金表现来看,去年上半年医药基金霸榜TOP10,全部医药基金平均收益达到45%,最高飙涨83%!

这是属于医药的大牛市。

但规律表明,哪里有牛市,哪里就有泡沫。

医药估值在此期间快速拉升,飙升至2015年大牛市天花板。

泡沫已经很明显了。

从去年8月份才开始,估值调头向下,开启消化泡沫之旅。

医药旋即见顶。

(2)成为萧何败也萧何

受疫情扰动,防疫物资紧缺,医疗企业订单接到手软。

正是赚到了远超平时的数倍利润,才彻底点燃了市场的炒作热情。

但今年疫情消退,订单持续减少,再加上去年的高基数,业绩的持续性受到冲击。

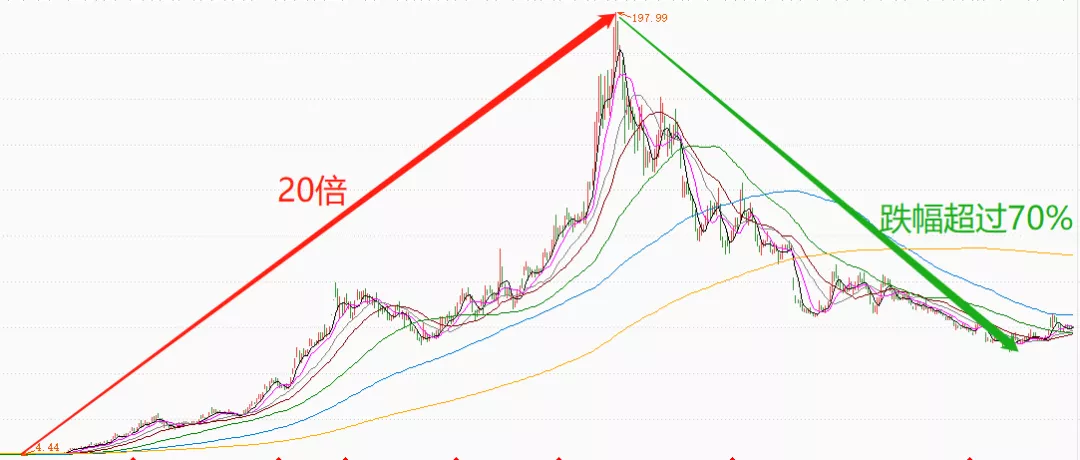

以医疗手套龙头为例,去年净利润狂赚70亿,同比2019年暴增38倍,股价上涨20倍。

今年业绩增速边际放缓,三季度更是暴跌56%,股价最大跌幅超过70%。

因此疫情影响下的一次性利润,像极了周期行业。

市场追逐增长,当业绩难以为继时,便成了资本的弃儿。

(3)集采是一把双刃剑

从去年开始,医保花费巨资防疫,本就有较大压力,再加上今年鼓励生育,为了降低教育、医疗等成本,各自出台了相关政策。

教育行业大家都知道,而医疗方面,主要是加大了集采力度。

无论是仿制药、创新药,还是医疗器械,如果达到了集采条件,都有可能参与集采。

集采是一把双刃剑,如果出价过高会丢标,中标后会带来量的提升,但价格也会大幅下降。

这一定程度上会影响企业的盈利能力,进一步压制企业估值。

医药一哥在第五轮集采中,几个重磅仿制药出局,中标的药品大幅下降,导致业绩数年来首次下滑。

伴随低迷的业绩,股价腰斩。

医药龙头尚且被集采重创,恐慌之下,那些被集采以及有集采预期的医药企业,自然成为市场抛弃的对象。

(4)医疗服务业绩下滑

医疗服务是医药最牛子赛道之一。

背靠国内庞大的人口基数,行业高速发展,成长空间巨大,且具备消费属性,该板块备受市场追捧。

无论是金眼银牙,还是生长激素,亦或是医美产业链,都是牛股的温床。

正是这些特质,该板块估值长期位于高位,再加上去年医药牛市助推,估值被爆炒至100倍以上。

但三季度业绩炸雷,比如牙茅增速仅6%,眼茅负增长,高估值瞬间成为拖累。

医药今年本就疲弱,伴随着医疗服务调整,板块做多情绪进入低谷。

综上,泡沫化的估值本就需要消化,再加上业绩不及预期,医药遭遇了双杀、甚至三杀,今年调整幅度较大,且反弹无力。

02

长牛赛道

在集采力度加强的背景下,部分药企业绩确实不及预期,再加上医药跌幅较大,很多人对医药前景变的悲观。

公募基金持仓也显示,三季度对医药的配置达到2020年以来的低点。

种种迹象表示,医药仿佛穷途末路。

那么医药还值得投资吗?

事实上,无论什么行业,持续增长是投资的基础条件之一。

而医药天然具有这样的属性。

一方面人类对健康有无限的追求,这决定了医药的需求永不落幕。

另一方面随着经济增长和医疗体系逐渐完善,人类的寿命大幅提高,这意味着市场空间也会跟随上涨。

我国人口数量庞大,用药以及医疗需求远没有得到满足,行业成长天花板非常高。

数据显示,2020年全国卫生总费用达到7.2万亿,相比去年增长11%,同时占比GDP达到7.12%,而2017年是6.36%。

可见医药市场的蛋糕在持续扩大,这是赛道走牛的底层支撑。

那么集采会改变医药的长牛逻辑吗?

集采确实会压缩现有产品的成长空间,比如仿制药、成熟的医疗器械等,短期会影响企业的盈利能力。

但如果是创新药(械),比如单抗、双抗、CART、基因治疗、手术机器人等,由于刚刚填补市场的空白,且早期竞争不充分,会有充足的盈利周期和利润空间。

如果被集采或进入医保,还会加速放量。

比如医药一哥的卡瑞利珠单抗,上市第一年销售10亿,第二年进入医保后迅速放量至50亿,港股上市的几家创新药龙头,均是这样的成长路径。

因此集采的本质是鼓励创新。

换句话说,成熟药品集采省下来的钱,转移支付给了创新药(械),并且迅速扩大市场需求,所以市场总量仍然是增加的。

国内从2018年开始医保集采,从医药总量占比GDP比例来看,当年是6.43%,2019年是6.64%,而去年达到了7.12%。

日本在1990年时医疗支出占比GDP仅不到3%,2019年时该数据已经达到了9.5%。

从1990年代开始,日本经历了失去的二十多年,期间股市下跌近40%。

但由于医药市场持续扩大,医药牛股层出不穷,并带领医药指数上涨400%以上,成为表现最好的行业之一。

国内集采和医保政策和日本较为相似,并且中国经济持续增长,随着卫生支出占比GDP增加,医药市场还有非常大的增长空间。

03

可以抄底了吗

虽然医药长牛属性不改,但长牛不等于一直上涨。

具体在操作上,还需结合医药的位置、估值,以及业绩变化来综合判断。

全指医药指数,覆盖了医药全部子行业,基本能反映医药板块整体情况,后面分析均以全指医药为主。

首先来看一下医药当前走势。

此轮医药牛市分为两个阶段。

第一阶段从2018年熊市结束到疫情前,主要是估值修复和盈利驱动,涨幅较为缓慢。

第二阶段由估值(疫情)催化,上涨更快,斜率更为陡峭。

在8月份见顶时,总计涨幅132%。

此后高位震荡,下跌近18%。

从走势图可知,在大幅上涨之后,医药位置并不低,调整幅度有限。

再来看估值。

当前PE为36倍,和疫情前几乎在同一水位。

这说明经过1年多的回归,疫情带来的估值泡沫已经被充分消化。

在此期间,全指医药仅跌幅18%,这表明估值的消化主要依靠业绩增长来完成。

既然疫情的影响消退,估值也位于合理偏低,那是不是可以无脑抄底了?

股价=估值*利润。

在估值合理的情况下,若非政策刺激,或者新冠大流行这样的事件推升估值,股价想要上涨,只能依靠利润增长来实现。

那么医药利润如何?

以季度利润增速来看,全指医药在去年四季度达到巅峰,此后逐季度快速下滑。

今年二季度时还有26%,但到了三季度,已经不足5%。

这个增速引起了市场的担忧:如果不能止住下滑,很快就会进入负增长。

很明显,这是医药反弹无力的核心原因。

那么业绩会负增长吗?

短期有可能,长期大概率恢复正增长。

追溯全指医药近10年净利润表现,可以发现2018年是一个关键节点。

2018年下半年正是集采的开端,这对2018Q3/Q4的业绩产生了冲击。

2019年集采扩大,当年Q4净利润甚至以亏损报收,这是指数历史上唯一亏损的一个季度。

2020年大幅增长不是常态,因为疫情掩盖了真实情况。

所以今年Q4不太乐观,很可能会陷入负增长。

一方面是因为去年高基数,而今年疫情订单减少,必然面临下滑的局面。

另一方面今年集采力度加大,参考2018/2019年,会对整体业绩产生冲击。

但从长期来看,板块利润大概率恢复正增长。

这主要有两个支撑,一是国内医药市场持续增长,二是随着新药(械)陆续上市,会逐步填补集采的空缺。

综合来看,医药刚刚经历了一轮牛市,虽然依靠业绩消化了泡沫,但当前并不低估。

而且短期基本面疲弱,可能还会面临负增长的局面。

在估值没有太多优势,业绩也不明朗的情况下,抄底还需谨慎。

如果实在忍不住想要动手,最好以分批或定投买入为主,毕竟当前距离极限低估的25倍区间,还有30%的潜在下跌空间。

不过物极必反,否极泰来。

正如上面所说,医药长期是增量市场,短期低迷可能正是酝酿机会的时机,可以耐心等待低估,或者基本面迎来拐点时再入场。

此外医药整体有增长压力,但优质细分赛道值得关注。

医药子行业众多,可以选择能规避集采影响,且仍然快速增长、盈利能力较强的子赛道谨慎布局。

风险提示:本文数据来自公开信息,所有分析仅作参考,不构成投资建议。投资有风险,投资者需独立决策。