主题一 碳中和

1)“双碳“目标明确,新能源发电占比将快速提升。绿电迎来发展大年,一方面风光电有望迎来量价齐升,上游硅料价格全年有望下降,中下游盈利改善,利好BIPV。另一方面,新能源转型火电厂业绩有望改善。3)新能源消纳、新基建等多因素推动储能需求,行业成长性与确定性较高。

主题二 新能源汽车

22年新能源汽车销量延续高增,但乐观的程度下降。新能源车估值大幅下降,长线配置价值凸显。关注:1)国内整车厂市占率和产品力持续提升。2)上游锂电材料看好供需向紧的锂盐、负极、隔膜。3)动力电池盈利存修复预期。4)智能驾驶关注激光雷达+高性能车规芯片的制造商。

主题三 军工

22年军费保稳定增长,武器装备需求旺盛,十四五强军目标和政策助推行业发展。 军工企业资产证券化和股权激励或将提速,通过市场化方式剥离亏损和过剩资产,基本面有望提升。去年前三季度军工板块稳定高增长,盈利能力提升,合同负债翻倍,存货增长明显,现金流大幅改善。关注航空发动机与主机厂,政策面和行业高景气度双驱动。

主题四 半导体

全球半导体销售额将边际下滑,结构性缺芯代替全面缺芯成为主导,先进制程供需偏紧今年或边际缓解,成熟制程短缺延续至明年。国产化进一步加速、提升空间广阔, 一是国产半导体材料与设备有望进一步放量,对应专精特新企业高速发展;二是第三代半导体需求旺盛,充分受益于双碳、新基建需求催化。3)功率半导体价量齐升,新能源车等持续带来高景气,下游需求旺盛,IGBT大有可为。

主题五 基建

中央经济工作会议推进保障房建设,地产回归良性循环可期,基建投资扩大有支撑 。新增专项债去年发行后置、仍有剩余,将结转至今年,今年专项债额度已提前下达,形成叠加效应,预计基建将大幅受益。看好传统基建方面,建材、工程机械、房地产等有望困境反转,新兴基建方面,5G、特高压、轨道交通等长期向好。

主题六 消费

疫情是2022 年消费复苏的重要因素,22年消费行业整体缓慢复苏,预计前低后高。1)家电出口或恢复、成本端压力缓解,地产回暖及政策支持下,复苏可期。2)文旅:文旅复苏空间仍在,疫情可控程度决定反转时点。3)白酒行业增速或放缓,但需求有韧性,一季度开门红可期,看好高端、次高端龙头。4)生猪养殖:新一轮猪周期或开启,产能去化加速有望加速,催化猪价反转上行。

主题七 医药

老龄化、医疗费用支出上行仍是医药底层最稳固的核心逻辑。关注:1)创新药:出海、国内创新药审批双重加速,医保目录加快囊括的步伐,未来加速放量。2)CXO:CDMO高附加值转型,国内CXO资本开支持续增长,订单足量,全球市场渗透空间大,看好CGT、一体化与小分子。3)医疗器械:国产化加速、国家政策扶持到位、看好医学设备、体外诊断与耗材的替代与放量。4)中药:我国中药企业品牌力、议价能力、渠道能力等出色,且性价比高。

主题八 金融

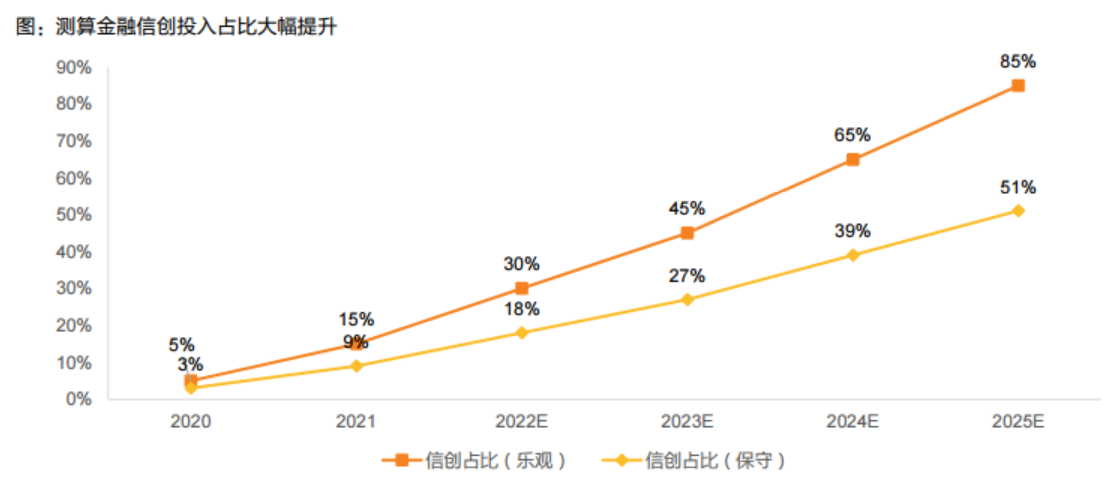

22年上半年政策发力有必要性,国内货币政策发力、财政前置,流动性有望宽松向好,降准降息有空间;国通胀压力较大,TAPER、加息预期提速,2022预计加息将达3次及以上。整体上大金融板块有望受益。2)券商方面,受益于全面注册制的实施,市场流动性或好转,国内财富管理一片蓝海,券商业务模式的转型有望被重新定价。3)银行方面,社融增速、M2增速筑底回升、信贷需求有望修复,催化银行生息资产扩张。地产托底、资产端压力缓解,一季度银行业绩预披露可观,低估值修复的空间大。

主题九 数字经济及元宇宙

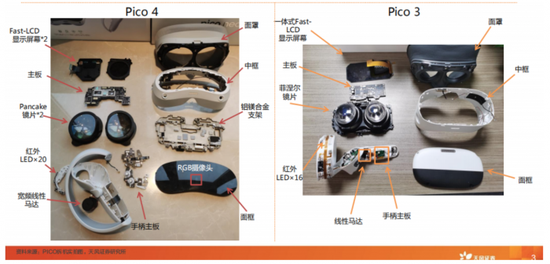

十四五期间数字经济聚焦数字基建、数据要素市场、产业数字化、数字产业化、数据安全方向,关注核心技术型、强平台型、数字化赋能的实体企业。元宇宙2022年硬件、信息技术新基建、初级内容有望率先落地:1)XR设备有望成为元宇宙最主要的初级硬件。2)5G建设提速,云计算、边缘计算、数据中心加速建设满足元宇宙算力需求。3)虚拟数字人、元宇宙游戏或率先在内容端商业落地。

主题十 专精特新

“专精特新”政策助推创新型中小企业成长,长期景气。政策端导向“补链强链”,优先聚焦制造业“短板弱项”,推动工业“四基”,加快发展十大重点产业。百亿补贴外,入选企业更收获双层红利,未来政策端将会持续发力。国家将通过中小企业发展专项资金重点引导支持国家级专精特新“小巨人”企业高质量发展。当前宏观环境下,“专精特新”企业大有可为。“专精特新”小巨人企业整体具有高成长性、高盈利性、重视研发的特征。关注细分行业龙头、小而美、具有较大国产替代化空间、基本面良好的公司,四维度筛选优质标的。