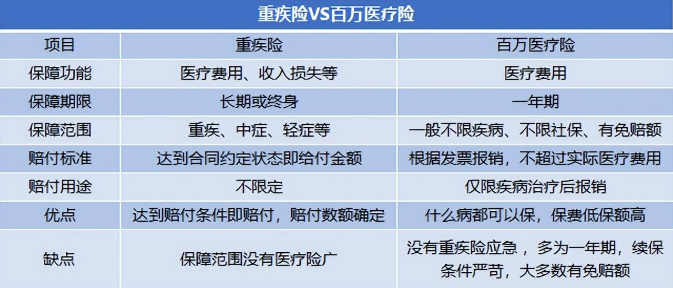

2022年,您的爱车续保了吗?保险买对了吗

2022年车险又到期了,又重新学习了一下如何上车险,到底需要怎么买才最合适?根据我学习到知识给大家做个总结。

我们的车辆保险分为两大类,第一类交强险;第二类商业险。

1、首先是交强险,必买险种。

如果发生交通事故,这是用来赔给别人的。如果这个交通事故不大不小剐蹭,保费今个不超过2000块钱,我们报保险的时候只需要报交强险就可以了,这样就不会上浮第二年的商业保险的保费。

2、商业险又分为主险和附加险。

主险有三部分:

2.1 车损险。赔自己的车的必买。改个以后的车损险,里面包含了之前的不计免赔、玻璃险、涉水险、盗抢险以及无法找到第三方特约险等等。也就是只要是我们的车子坏了,几乎车损险都会给我们赔付。

2.2 第三者责任险。赔别人的必买。如果说你们城市的豪车不是那么多的话,100万以上完全足够。如果豪车有点多的话,买个200万也不会吃亏,保费也就增加百八十块钱。目前各大保险公司都是200万起,可能是通货膨胀原因导致保险费率也跟着涨价。

2.3 车上人员责任险(座位险)。这个是赔自己人的必买,这里根据乘客险和司机险。如果发生交通事故,致使车内人员受伤,保险公司会相应的赔付,保险项和保费如下图。

2.4 附加险。附加险比较多有是十一种,具体都有哪些可以去百度搜一下。我认为最有必要买的是医保外医疗费用责任险,这个险种也就多花个几十块钱。为什么要买这个险种,因为第三者责任条款中的内容里面有一条翻译过来意思就是医保外的用药不在赔付范围之内。比如住院的进口药物、进口的假肢等等杂七杂八费用是不给你报销的。这是多大的坑!你尽管第三者买的很高,但是你还有可能自己掏腰包赔付医药费。为什么这么好的险种,保险人员不推荐给你呢?那是因为这个险种出险率高,保险费率低,对于保险公司来说,他的赔付几率是很大的。所以他不给我们推荐,但是我们如果提出来要购买,根据国家法律规定,保险公司必须给投保的。

干货总结:

交强险、第三者:给别人的人和车赔钱

车损险:给自己的车赔钱

座位险:给司机和乘客赔钱

附加险:给爱车和车主更多的保障

有了以上5种险种,不能说百分之百不自掏腰包赔付机动车事故导致的损失,但是你自己掏钱的几率很低,夸张点说几乎没有可能,您学习到了吗?