普通人需要的四种保险,如何正确购买?分享一份超详细投保攻略

如果你刚好需要配置医疗险/重疾险/意外险/寿险,但又不知道如何挑选,那看这一篇文章就够了。

内容较多、信息量较大、而时间太紧,所以废话不多说,直接上干货,建议点赞收藏,方便查看分享~

一、医疗险要怎么选?

1、百万医疗险是什么

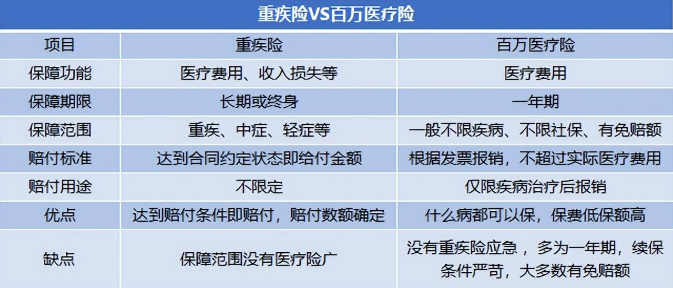

百万医疗险,主要起到解决高额医疗费用的作用,医保报剩下的,它可以负责报销。

是一种报销型的医疗险,先自己结清医疗费用,然后拿着小票单据找保险公司报销。至于报多少、如何报,就要看你是买的什么产品了。

2、医疗险挑选攻略

百万医疗险虽然便宜,但也不能瞎买,在购买时需要考虑以下几点:

①基础保障要涵盖四个核心项目

百万医疗险的保障责任可能会列出一大摞,但其实关注四个核心保障就行——住院医疗;特殊门诊;住院前后门急诊;门诊手术。

目前,市面上大多数百万医疗险都是涵盖这四项核心保障的,因此,大家也不用为这个操很多心。

②保证续保非常重要

目前市面上的百万医疗险产品的续保条件相差比较大。

有的产品是交一年保一年,不保证续保,中途如果出险理赔或者健康状况发生改变,后续可能就无法续保了。

而有的是保证续保的,这样即使理赔过、健康状况发生改变、甚至产品停售,只要是在保证续保期内,我们都可以正常续保。

因此,买百万医疗险要考虑保障的长期稳定性,优先选择保证续保的产品。

③免赔额越少越好

百万医疗险的免赔额,就是保险公司不用报销赔付的那部分。

打个比方:

医保报销后还剩下3万元的医疗费用,免赔额是1万的话,那保险公司只报销2万;免赔额是5000的话,那保险公司就会报销2.5万。

所以,对我们投保人来说,免赔额当然是越少越好。

④增值服务要有实用项目

增值服务虽然是产品附加服务,但如果用心挑选,对就医体验会有提升。

不要被五花八门的增值服务所迷惑,重点看有没有这3个服务项目:绿通、垫付、质子重离子医疗,比较实用。

二、重疾险要怎么选?

重疾险就是保障重大疾病的保险,出险了会给赔付金。

重疾险的核心是疾病保障,那要如何挑选呢?

1、保额和赔付比例尽量高

购买重疾险,就是为了在患重病时,可以得到足够的赔付金,而这个赔付金的多少跟保额和赔付比例有关。

保额越高,赔付金越多;赔付比例越高,赔付金越多。

因此,在自己的经济能力范围内选择产品,要选保额和赔付比例高的。

2、高发疾病要保障全面

有的产品看着保障好几百种疾病,但却缺失了最核心的高发疾病保障,这也是白搭。

高发重疾有28种,出险理赔率达95%以上,有硬性规定所有的重疾险产品都要涵盖这28种高发重疾,所以可以省点心。

高发轻症/中症有11种,但并没有硬性规定重疾险产品要全覆盖,所以在选产品时,要留意下是否涵盖了11种高发轻症/中症。

3、保障期限越长越好

随着年纪的增大,患重疾的概率也在增加,因此保障期限是越久越好。

不过,长期保障的终身型比短期保障的定期型要贵蛮多,所以,大家可以根据自己的经济实力来做决策。

三、意外险要怎么选?

意外险主要保意外受伤、意外伤残、意外身故这三项,保障简单,挑选时注意以下3点就行。

1、赔付条件好的

看一款意外险产品的赔付条件好不好,看免赔额、报销范围、报销比例这三项就行。

免赔额越低就越好。

报销范围最好不限社保范围。

报销比例高些好。

2、优先选择保障“猝死”的

近些年,猝死事件频发,为了抓住商机,很多意外险产品添加了“猝死”这一责任保障。

如果你是长期处于高强度、高压力的工作状态下,那最好选择保障“猝死”的意外险。

3、留意免责条款内容

免责条款,就是保险公司不赔的内容,一定要留意,仔细查看,否则可能会影响到后续的理赔。

在选择时,尽量多对比下,选那种免责条款内容少的。

四、定期寿险要怎么选?

定期寿险,保障责任较简单,就保“身亡”和“全残”,就是说“身亡”或“全残”了,就赔钱。

选择时,注意以下几点就行了。

1、优先选择免责条款少的

定期寿险的免责条款越多,就意味着被保险人的“死法”越受限制。

不过,现在很多高性价比的产品,免责条款都较少,一般只有3条:不保两年内自杀;不保骗保;不保违法犯罪。

免责条款越少,不幸出险的话,成功获赔的概率越大。

2、优先选择保障额度高的

定期寿险出险的话,赔付金是留给家人的,用于家庭生活的正常运转,至少要考虑到家庭未来10-20年的经济生活,因此,保额尽量选择高点的。

有的保险公司的寿险最高只能买到100万的保额,觉得不够用的话,有不少线上定期寿险,可以买到两三百万的保额,基本上可以满足多数家庭的经济需求。

3、优先选择等待期短的

定期寿险有个等待期,通常是90天-180天,如果在等待期内出险的话,保险公司不会给赔付的。

对于消费者来说,肯定是等待期越短越好。

现在保险市场的产品数不胜数,其中也有很多是“滥竽充数”,大家在挑选时可能找不到方向。

因此,特地总结了医疗险/重疾险/意外险/寿险这四大基本险种的挑选攻略,希望可以帮到你。