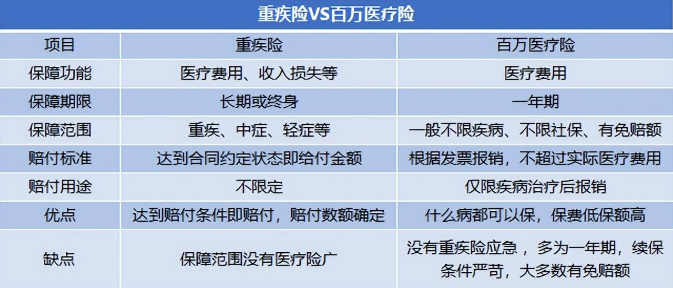

增额终身寿险是什么?为啥这几年这么火?

大多数人都有一个共同爱好——“搞钱”~

但是说实在的,现在的钱真的不好搞!

而且就算能搞到钱,能不能守得住才是王道!

特别是在面对股票基金波动大,存款利率不断走低的情况下。搞钱守钱越来越不容易。

所以很多人都在想:有没有更好的工具是可以守住一部分我赚的钱,同时还能终身稳健增值的?

之前大家第一时间想到银行存款,国债,但是随着存款和国债利率一年不如一年,它们已经逐渐失去市场优势!

这时,一个市场新贵逐渐在市场展露头角,它就是——复利增额终身寿险。

今天大海带大家认识它的真面目,以及它所具备的独特优势。

01 什么是复利增额终身寿险?

要说清楚增额寿,就不得不啰嗦几句,说一说常见的寿险分类!

寿险,说白了就是在这个保险有效期内,如果被保险人突然不在了(疾病,意外或自然原因死亡)或者全残,保险公司就赔一笔钱给指定的受益人。

寿险合同条款中对于全残的定义

狭义上,如果从保障的时间长度分,寿险可以分为定期寿险和终身寿险。

1“定期寿险”,基本家庭必备

大部分人都比较熟,主要是保障家庭责任最重的年龄段,保障期限到60岁,70岁不等。

它的特点是:保费便宜,保额高,有足够杠杆性!

我经常和同事开玩笑说,“对于有房贷的人来说,当家庭支柱有了足够的寿险保额可以抵消房贷额度的时候,这个房子才真正属于他们家!”

为什么?因为家里挣钱的人一旦倒下,还不了房贷,房子就要面临被银行收回的局面,就这么简单!

所以,有高额房贷的家庭,一定记得配足够保额的寿险!也不贵,100万保额也就千百块一年!

“终身寿险”,也有细分

顾名思义就是保终身,毕竟人终有离去的一天,所以这类保险最终一定会赔付。

2“定额终身寿险”,高净值人士偏爱

我们不多说,一般家庭很少配置,这类险种适合高净值人士做资产传承,身价保障才会配置的,杠杆也很高,比如10万保费可以锁定千万的身价,百万保费锁定上亿身价等等。

3“增额终身寿险”,更像存款的寿险

顾名思义,“增额终身寿”的保额会随着时间的增长而增长,每年按照一定的比例进行复利递增。所以它前期也没有足够高的杠杆性

保额按照固定比率递增?这个比率也会在保险合同中清楚注明。

比如金满意足臻享版终身寿险,每年的有效保额就是按照3.8%复利递增:

图源:金满意足臻享版增额终身寿险合同条款

假如购买50万保额的增额终身寿,每年按照一定的比例复利增长,十几年后的有效保额可能就超过100万。

02 复利增额寿险为啥这么火?

原因在于它的几个核心特点

1 长期稳健增值,利益确定 ,门槛低

案例一:

30岁的男性,给2岁的宝宝存教育金,存5年,每年存5万

案例二:

35岁的女性,给自己存养老金,存5年,每年存20万

2 资金按需灵活调配,作用广泛

因为“增额终身寿”的现金价值是跟着保额终身复利增长的,如果保障期间需要用到资金,可以按需灵活提取现金价值来用,比如做养老金、旅游基金、应急资金...

3 资金安全,保险法保护

增额终身寿的收益是白纸黑字写在合同里的,每年的有效保额按照多少比例递增,会呈现在合同条款和现金价值表上。

而且保险公司的十大安全机制,也决定了保险公司的安全性是所有行业当中非常高的。

尤其是《保险法》当中的两条规定:

保险法中对于保险公司的安全性解读

可见,人寿保险的安全性级别在金融产品中非常高。

所以咱们听过P2P暴雷、理财产品暴雷,但从没听说过保险暴雷。

4 可定向财富传承

投保人可以自由灵活指定受益人,避开了继承中的纠纷,把资产直接给到想要给的人。

甚至有些产品可以旁系投保,隔代投保,比如外婆买给外孙,爷爷买给孙子等。

它既不受未来婚姻变故的影响,又能避免了财富过早给到后代被挥霍掉。

这正是很多“有钱人”喜欢买增额终身寿的另外一个原因。

俗话说,鱼与熊掌不可兼得,金融界也有个名词,叫“不可能三角”。就是说任何金融工具都无法同时满足最好的安全性、收益率和流动性。

因为三者呈互斥的关系,从来没有谁能把这三个方面做到最强。但“增额终身寿”就把这3点平衡的很好,几乎做到了极致!

03 监管为何盯上增额寿?

目前,增额终身寿险市场的确是很火爆,各家保司纷纷开启了“大比拼”模式。

银保监会也为了防止长险短做,做了许多的监管动作。

1 点名“长险短做”

增额终身寿险作为一款保险期间为"终身”的保险产品,因为早期现价太高,领取太灵活的特性,在监管部门看来,反而不好,有"长险短做”的嫌疑。

万一出现一种情况:保险公司为了获得更高的投资收益,投资了一些封闭期较高的资产,投资出去的保费还没产生收益。

但是另一边消费者把保单的现金价值提前取出来用,万一兑付高峰出现,保险公司现金流就崩了。

一旦保险公司出问题,最后还是得银保监会来收拾“烂摊子”,这就是监管部门多次点名通报的原因。

2 防止“利差损风险”

银保监会近些年对金融市场进行了一系列的调整,来防止金融体系的系统性风险。

因为增额终身寿3.5%的预定利率,从银保监监管的角度来看,保险公司长期也仍旧有不小的“利差损风险”。

监管担心由于市场利率的下行风险,会给保险公司的投资端造成压力。

保险公司自身所能获得的投资收益率,无法覆盖产品定价时承诺给客户的收益,从而给保险公司带来亏损的风险。

但这也恰好体现了增额终身寿这类“安全稳健”的保险产品在国家的监管之下更加健康地发展。

写在最后

如果咱们基于当前不确定的市场环境,不想承担高风险,而是想要追求稳健安全,给自己在未来存一笔安全确定的钱。

不管是当作教育金,养老储蓄也罢,财富传承也罢,“增额终身寿”是一个相当不错的选择!

所以建议有相关长期规划的朋友们可以重点关注了解一下~