往扣社保费用的账户中打了一笔钱,后面一段时间慢慢扣着吧。闲着没事,聊聊社保这个事情。并提一下我明明是一名商业保险从业者,并且还是销售人员,却为什么自己没有买全商业险。这个其实也涉及到了商业险的客群,及客群偏好上。

说自己的社保,也就是职工医保和职工养老,前几年一直都是我自己交费的,最新的交费基数是3746元,每个月医保部分393.33元,养老部分945.12元,月合计1338.45元,年合计16061.4元。折算下,年交医疗险保费4719.96元,年交养老险保费11341.44元。

医保能报销的比例,想必交社保的朋友大概都有所了解,下有门槛,上有封顶,中间还有大量不能报销的;养老保险三四十年后能领取多少钱,也是个未知数,官方网站是给了一个测算公式,说实话我没有看懂怎么回事。我不知道别人看见这个费率能怎么想,我就说说这个钱在商业保险上能干啥吧。商业保险的费率和年龄挂钩,按照30岁为例,

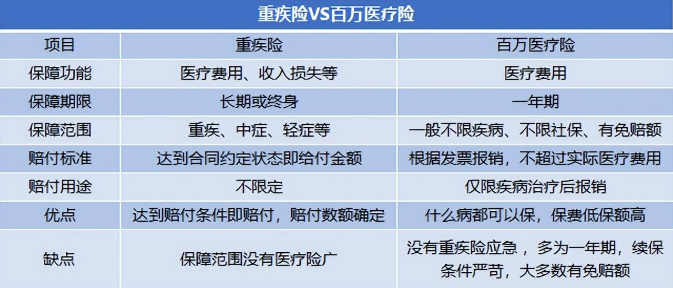

先说医疗险,按年缴保费4700无社保费率算:

普通的百万医疗险一年保费也就是1000块,一年100万的保额,一万的免赔额,包含门诊手术、住院和特药等所有内容,还有什么质子重离子什么的,也就是看病的绝大部分花费都能报销

我们来个档次好点的中端医疗险,把免赔额去掉,普通门诊费用也给加上去,甭管什么床位费、麻醉费、膳食费等等,各项都是百分百的赔付下,一年的保费也就是两千五左右。

我要是在努努力,把保费升到五千上去,都能直接买万欣和了,所有的高档医院,什么特需病房国际部这些,还有部分好的私立医院,压根就不用管报销的事情,保险公司直接全部直付……

而我用这个年交4700的医保,就是二级医院也得老老实实地排队等着。我都不惜得说它,但凡去过医院的人,都晓得那里面是个什么状态吧。

再说养老险,按年缴保费11300元(以险种为例)

按照这个费率连续交20年,从我60岁开始领取退休金,根据条款约定,我每年可以领取26565.00或者每⽉领:2258.00,定期转账到我银行卡上,只要我活着就一直给,一直给到我去西天取经为止……

假如我中间没有领到80岁就挂了,领着领着挂了,因为保证领取20年,就把这20年应该领取而实际没有领取的部分,给到我的继承人,保障我不亏。假如我还没有领取就挂了,就把这累计交的保费给到我的继承人。

当时看到后觉得这玩意不就是扯淡,收益怎么这么高,后来用irr测算了,irr实际收益率也就是3.5-4%之间,也是中规中矩。但是也觉得,这也比社保那个黑箱子强,鬼知道我退休以后是什么水平啊。现在是按照最低档次交的保费,真到退休的时候,估计也是保障我饿不死而已,退休金的购买力也就是现在的一千块钱,这能干个啥。

况且出生率这么低,一个个的都不生娃,到那个时候不像现在有这么多光交养老金却不花的人,那时候今天交养老金的人全成花养老金的人,而该交养老金的人的数量下降了那么多,术语名词叫做养老金替代率下降,弄不好我70岁的时候还得去打工,我呸。

话说,我估计绝大多数人都是这个档次,并且高的也好不到哪儿去,毕竟交钱的人数少了是肯定的一件事,只要不是身居高位而退休,本质上大家没什么区别。

——

也就是说,我其实很想买商业保险的。

但是为啥,直到如今我也没买呢?

先说,我其实一直有意外险,一年三四百块钱的那个,自从大学毕业后,每年都买!哎,可惜了,我一次也没有用到过,好几千块钱的保费,全打水漂了……

但是,这也是一件开心的事情,毕竟保障类保险这个东西,买了永远也用不到才是最好的事情。我从来没有打算中断过意外险,无非是到期更换一个更好的险种而已,更希望后面的保费永远都打水漂……

再说医疗险和重疾险,说来可惜,我第一份工作就是在保险公司,公司福利各方面还行,各种团体险都给配齐,我自己愣是没想过要给自己单独买。关键是从来没有生过病,我连医院的挂号都不懂是咋回事,让我主动在买医疗险,我去他大爷的,不干,晦气,我吃吃喝喝玩玩耍耍去趟澳门都不能干。

直到有一天,真的病了,叉,后悔了。

再去找医疗险和重疾险,就会发现根本过不了保险公司健康告知这一关,结果要么是拒保要么是延期,总之就是买不上。

我干这个,当然知道可以隐瞒告知投保,小额理赔无所谓,大额理赔打官司大概率也可能拿回来,更何况还有两年不可辩条款的优势。但是,不能这样做,买保险本身就是买一个确定性的东西,不能买一个未知的未来,到时候徒增纠纷。

最好的办法就是等!等到符合健康告知要求的时候再去投保,去买一个确定性的东西。

接着说寿险,我也没有买

不是不想买,而是我压根就不需要这个。

终身寿险是有资产传承属性的,增额终身寿险是有理财属性的,我没有这两个需求,买这两个险种是钱多的烧包了?

定期寿险是有较大家庭责任人选择的,比如房贷等外债压在家庭身上,谁背着房贷谁买,我又没有这个压力,我买这个干啥……

年金险

这个好,我其实有打算,只不过目前还没有行动,快了

这是典型的长期投资,稳定的现金流。还是因人而异吧,有闲置资金的人可以考虑这个,或者是对未来有明确规划的人也可以考虑这个。

——

这是不是意味着,商业保险可以代替社会保险呢?

绝对不是。

除非你已经超出了绝大多数人,到了衣食无忧、资产自由的地步了,否则无论从任何一个角度上来讲,社保都是一个最优最基础的选择。其实这句话,有点不太符合我这个商业保险人员的身份,但是我确实是这么想的。同时如果有较大资金压力买不了社保,还是优先买商业保险得好。毕竟一年一万多的保费,在保障类的商业险里面都可以横着走了。

社会保险有如下几个特点是商业保险不具备的:

门槛低: 买社保不要求这个人的体况、年龄,只要是中国人都可以买,哪怕是一个老赖一个服刑人员,都能依法享受社会保障的权利,也就是说,社保毫无门槛,是政府做的一项兜底性的保障政策。

但商业健康类保险不行,保险公司只能用投保人的保费进行赔付,国家不管,那么保险公司只能通过控制理赔支出才能维持住基本的运营,在承保时就排除一些患病可能性较大的人群,比如说糖尿病、肝硬化等等,并且当这个人因非法活动或者故意造成自己伤害时,也不能赔偿。

这些人怎么办?又不能把他们丢下,只能选择社会保险。

抗通胀性:按理说商业保险也是具有一定抗通胀能力的,对于年金险而言利率是约定的,万能险的投资利率一般也和当年的主流投资利率相符……不行,这个理由,我没办法自圆其说。商业险也是有抗通胀性的。

每一个理由背后都能找到反例驳回去,商业险的可变通性太强了。商业保险的本质,有多少钱,就能换回多少的保障。从新闻上讲,美国的商业保险是极其发达,想必也是如此。

敲不下去了,下班走人。

简单来说,资金到位,商业险真的可以能做到为所欲为。

但是绝大多数人在资金方面还是有限的,这个时候社保才是保障最低限度的最好工具。在此之上,为了避免少数较大危害的风险,有能力改善下自身所面临的环境,就可以选择商业保险。