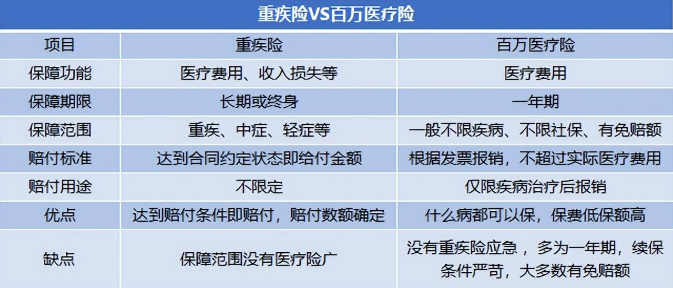

这样搭配保险,便宜还抗通胀

大家好我是小宝,一名致力于保护韭菜的保险博主。

前两个月给大家分享过自己的「超级重疾计划」,还专门开过一场讲座介绍。

相比市面上的普通重疾,有三个优势——

1)抵御通胀,年纪越大保障额度就越高;

2)使用灵活,治病、养老,干嘛都行;

3)一定程度上可以绕开健康告知…

我个人觉得方案还是很顶的,但问题在于想要理解这个方案,需要大量的保险基础知识。

其中涉及到的险种、产品比较多,它们各自的功用要是搞得不够清楚,几年后你都不知道自己当初买的是个啥玩意儿…

今天豁出去了,把我的独家秘诀用文章分享出来,一方面希望能让大家了解得更清晰,另一方面也借此推动一下保险公司的产品进化。

内容很多,有点烧脑,坐稳扶好。

2、

虽然我们大陆的保险经过这些年互联网的推动,已经有了非常明显的进步。

比如说有纯消费型的产品诞生,不再捆绑身故责任,价格一降再降,增加中症概念…

但目前依旧有个问题,绝大部分产品的保障额度都是固定的。

30岁的时候投保50万保额,不管是50岁得重疾还是到了80岁得重疾,理赔额都是50万。

而大家也知道,通货膨胀是客观存在的,难免会担心:万一到了将来要理赔的时候,50万不够咋办?

另外,重疾险重疾险,听名字就知道这个保险是用于应对重疾的。

但我们还是本能的希望,自己投入的钱能有更多用途。

比如说将来年纪大了身体依旧棒棒,能转换成养老金使用就更好了。

最后,重疾险说白了就是我们和保险公司的一个对赌合同,保险公司为了确保自己的“胜率”,一般是不会接受带病投保的。

像患有大三阳、肺结节、抑郁症的朋友就知道,真的很难买到合适的保险。

对于已经身患小毛病的人来说,这就很蛋疼,有没有什么办法能绕开呢?

今天给大家介绍的「超级重疾计划」,就是为了应对以上问题而诞生的。

3、

关子就不卖了,因为市面上压根就没有能满足以上条件的单一产品,所以咱们只能靠自己。

经过反复筛选,挑了三个险种形成合力来搭建「超级重疾计划」。

分别是「增额终身寿,定期重疾和保证续保20年的医疗险」。

首先,为什么是增额终身寿?

因为目前能够提供保额稳定且持续增长功能的,就只有它。

增额终身寿就好比一个大号的创新型存款,把钱存进去后,保单的现金价值就是账户的“余额”。

不用的时候余额按照3.5%左右的速度复利增长,需要用的时候可以随时灵活提取。

因此可以满足我们两个需求,一是投进去的的钱能稳定增值,二是将来万一罹患重疾能灵活提取使用。

能实现这个功能的产品有很多,以支持30年缴费的传家有道来说——

(点击查看大图)

30岁投保,每年交1万,交30年。

重点看现金价值那列,它相当于是我们这个大账户的“余额”增长情况。

可以看到,40岁的时候现金价值是10万,50岁是27.8万,60岁是49.8万,70岁是70万,80岁是99万…

持续增长,中间如果需要用钱,不管是看病、旅游、换车、养老还是给儿子拿去当彩礼,都可以灵活提取。

当然,有个问题也很突出,如果仅仅用增额终身寿当做自己的疾病保障,前期是有bug的。

比如40岁的时候,账户中的现金价值只有10万,万一遇上癌症之类的大病,远远不够。

咋办呢?

此时要引入我们的二号猛将——定期重疾。

(只保一段期限的重疾险,比如20年或30年)

它的作用是,在增额终身寿还未担当起重任的阶段,起到重疾保障作用。

比如选择一个交30年保30年的产品,50万保额,每年仅需2800多元。

方案搭建的前30年内,万一罹患重疾,可以直接理赔50万元。

而30年之后,虽然定期重疾结束保障了,但我们的增额终身寿已经支棱起来了。

可以回看一下前面传家有道的演示情况,30年后也就是60岁后,账户中的“余额”已经达到49.8万。

就算没有定期重疾的“庇护”,得了重疾也有足够的资金应对。

到了这一步,超级重疾计划基本已经组建完成,但以防万一,还是建议再引入能够保证续保20年的好医保长期医疗对疾病保障进行加持。

20年内不用担心停售断保的问题,万一罹患重疾,不仅能用重疾险或增额终身寿应对大额开支,同时还可以用好医保长期医疗把支付出去的治疗花费再报销回来。

比如三四十岁的时候不幸罹患癌症,可以使用定期重疾理赔50万到手,同时还可以用好医保长期医疗把治疗癌症的花费报销回来。

那原本的50万理赔款是不是就没用了呢?

大有用处哈~

一是可以用于应对后续康复保健费用,二是可以用于增额终身寿的后续缴款。

以后健健康康的自然好,增额终身寿账户中的现金价值可用于养老等开支。

若将来不幸罹患别的疾病,也可以用于覆盖治疗花费,进退皆可。

当然,定期重疾和增额终身寿的选择并不拘泥于以上提到的两个产品。

就以重疾的选择来说,我们可以选只保30年的,可以选保到70岁的,还可以选择保终身的。

而增额终身寿有传家有道,也有金满意足臻享版等,各有各的特点~

不要刻舟求剑哈。

4、

写到这,不知道正在看文章的你能否get到这个方案的搭建逻辑,我尽力了。

再回应一下开头所说的超级重疾的优势是怎么实现的——

1)保额增长,是因为有了增额终身寿的加持,能够按照固定的利率复利增长,年纪越大账户余额就越多;

2)资金灵活多用,是因为增额终身寿的现金价值提取方式非常灵活,到了后期如果身体依旧棒棒,可把现金价值用于养老、消费或传承都行;

3)一定程度上能绕开健康告知限制,是因为增额终身寿的减保权在投保人手上,而健康告知可以让被保人去过,比如子女或配偶。

比如老公给老婆投保,老公是投保人,老婆是被保人。

过健康告知看的是老婆的身体状况,老婆的身体符合要求即可投保,而保单的减保权是在老公手上。

所以即便老公身体状况不佳,也可以用这种方式曲线救国。

像我们粉丝当中的几位朋友,因甲癌理赔了几十万之后,很难再买重疾,而又担心将来再得别的疾病,往往就会选择用这种方式,把资金投到增额终身寿中复利增长,以后专款专用。