社保视同缴费年限,如何认定?

一、视同缴费年限的定义

缴费年限包括实际缴费年限与视同缴费年限,两者在退休计算养老金及每年的养老金增长方面有着重要的作用。

视同缴费年限的法律文件

1995年,《国务院关于深化企业职工养老保险制度改革的通知》(国发〔1995〕6号)。

1997年7月16日的《国务院关于建立统一的企业职工基本养老保险制度的决定》 国发[1997]26号。

原劳动部办公厅《关于印发<职工基本养老保险个人账户管理暂行办法>的通知》(劳办发〔1997〕116号)。

视同缴费年限的定义

国有、县以上集体所有制单位的固定职工在实行企业和职工个人共同缴纳基本养老保险制度之前,按照相关规定计算为连续工龄的时间,都是“视同缴费年限”。

二、哪些人可能有视同缴费年限

不是所有的人都有视同缴费年限,有视同缴费年限的人员一般包括以下几类:

第一类:固定职工或者机关事业单位正式人员

固定职工或者机关事业单位正式人员在养老保险政策实施前参加工作的年限可以视同缴费年限。

机关事业单位正式人员不用多说,都能够明白。

固定职工指的是实行劳动合同制实施之前,列入企事业等单位定员编制内,长期任用,没有规定使用期限的在册职工。

注意1:企事业单位指的是国企、县以上集体所有制单位,不包括民营私企单位。

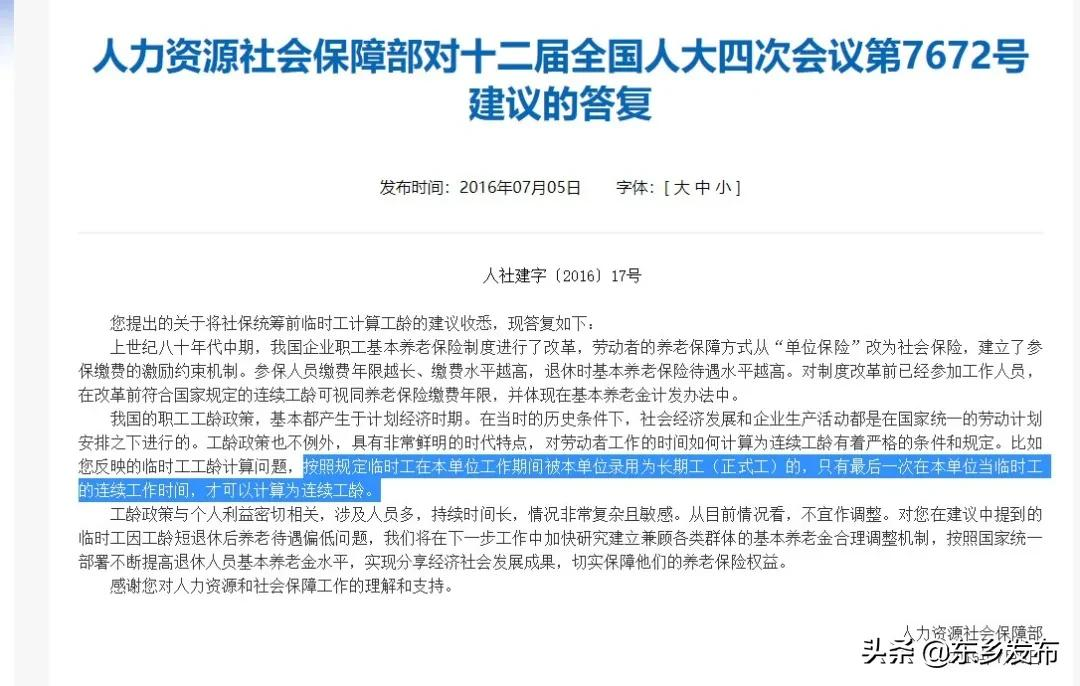

注意2:临时工转固定工,《人力资源社会保障部对十二届全国人大四次会议第7672号建议的答复》临时工最后一次在本单位当临时工的连续工作时间,才可以计算为连续工龄,可视同为养老保险缴费年限。

第二类:上山下乡的知青,后期返城安置了工作人员

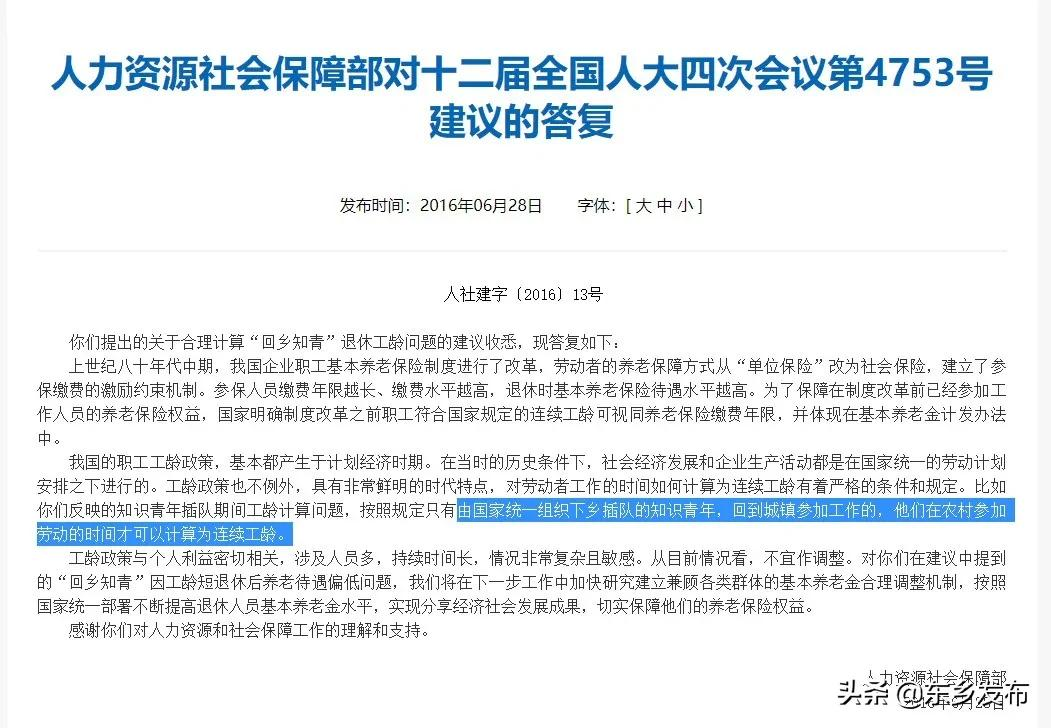

《人力资源社会保障部对十二届全国人大四次会议第4753号建议的答复》中明确表示:由国家统一组织下乡插队的知识青年,回到城镇参加工作的,他们在农村参加劳动的时间才可以计算为连续工龄,可视同为养老保险缴费年限。

第三类:2012年7月1日以前的城镇籍退伍人员

2012年7月1日以前的城镇籍退伍人员可以认定为视同缴费年限,这部分比较复杂,不做过多讨论。

三、哪些年限可认定为视同缴费年限

符合条件的人员,不代表就一定能够成功的认定为视同缴费年限。视同缴费年限的认定还有特定的条件。

条件一:必须参加了养老保险

这是认定视同缴费年限的基础点,退休人员必须参加基本养老保险。参加基本养老保险人员才有认定视同缴费的基础。

没有参加养老保险,就无法按照养老保险制度退休,自然也就无法认定视同缴费年限。

条件二:符合认定

视同缴费年限的人员

有三类人员,前面已经详细分析过,这里不再多叙说。

条件三:符合国家认定的连续工龄的政策规定

关于连续工龄的认定是一个复杂的问题。

最基础的就是档案的佐证,员工如果存在档案缺失、丢失情况,即使满足前面连个条件也无法认定连续工龄,视同缴费年限认定只能是零。

另外,对于被单位开除、除名、违法违规等人员也是没有视同缴费年限。

很多人可能觉得不公平,但是事实就是如此,一些机关事业单位人员退休以后违法违规,其养老金都有可能被取消。

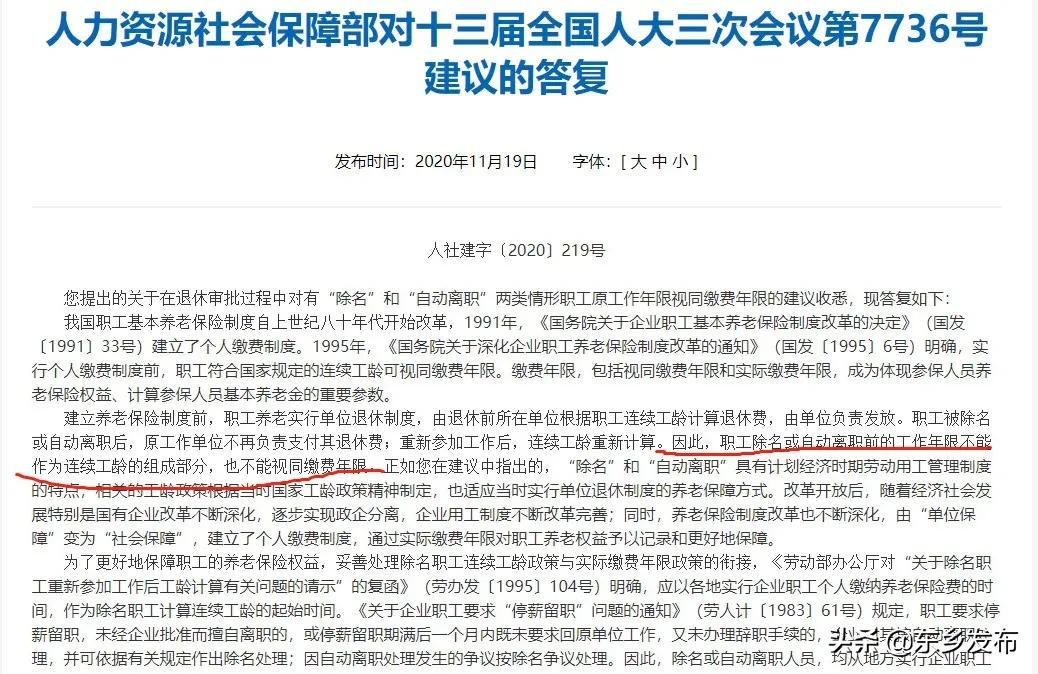

《人力资源社会保障部对十三届全国人大三次会议第7736号建议的答复》中明确表示:职工除名或自动离职前的工作年限不能作为连续工龄的组成部分,也不能视同缴费年限。

四、怎样认定视同缴费年限

视同缴费年限认定是一个花费时间比较长的工作,具体分为三步:

第一步:参保单位初审

参保单位根据即将退休人员的原始档案,对存在视同缴费年限的退休人员进行初审并填报《认定表》,经退休人员签字确认后,报送主管部门复核。

这一步是最繁琐的一步,如果档案齐全比较简单,直接认定即可。但是往往由于多方面的因素,造成符合条件的员工无法认定视同缴费年限。

第二步:主管复核

主管部门按照相关规定,对参保人员的连续工龄进行认定,并在《认定表》上提出复核意见,报送人力资源社会保障部门认定。

第三步:人社认定

人社部门按照政策规定,审核材料并结合单位、主管部门意见,对参保人员视同缴费年限给出认定结果。

来源:组工E家转载于网络