中国房地产展望2023:分化时代到来

文:任泽平团队

导读

我们在2022年底预测2023年将首次出现分化式复苏,过去几个月房地产数据印证了我们的观点,具体表现为:一二线城市好于三四线、改善性需求强于刚需等。

2023年一季度,随着房地产放松政策进一步落地、购房者信心有所恢复、积压的需求集中释放,楼市迎来局部小阳春,销售环比转正、同比显著改善。进入4月,销售环比转负,回落幅度高于2019-2022年同期水平,同比涨幅较3月收窄,复苏进程放缓。

近期复苏较好的城市以人口人才净流入、库存去化快、产业优势突出的城市为主,而无突出优势产业、人口流出、库存高企的城市复苏表现相对较差。

复苏第一梯队城市:北京、深圳、成都等,三个城市环比连续3个月正增长、同比连续3个月改善。

复苏第二梯队城市:上海、广州、苏州、杭州、南京、武汉、青岛、无锡、佛山、宁波等,这些城市环同比实现2个月正增长或同比连续3个月正增长。

复苏较弱的城市:福州、南宁、泉州、柳州、芜湖、娄底、吉安等,这些城市环比、同比改善幅度小、持续时间短。

随着房地产放松政策进一步落地、购房信心逐步恢复,我们认为,2023年楼市将继续保持点状弱复苏态势,复苏集中在热点城市二手房、改善性住房。预计2023年商品房销售面积将企稳回正,同比增长5%。

长期看,区域分化是未来房地产市场最大的特征;房价普涨的大开发时代结束,城市内部房地产市场分化加剧;产业+地段为王;改善时代来临,产品力将成核心竞争力。

楼市复苏持续的关键在于市场信心恢复、供给出清和销售回款。 解决房地产问题宜早不宜迟,当前房地产市场尚未走出困境,风险尚未解除,建议尽快化解房地产行业困境。可以考虑七大措施:下调二套房首付比以支持改善型需求,下调首套房贷款利率以支持首套刚需,对低收入家庭和应届毕业生的租房支出给予适当补贴,放开二线城市的外地首套购房限制,降低交易税费,改变此前过严的限购限贷限价措施、恢复到正常市场状况,支持银行降低存量房贷利率、“带押过户”等便民善政。同时,通过“城市群战略、人地挂钩、金融稳定、租购并举”等构建新模式,促进长期平稳健康发展。

目录

1 全国复盘:一季度小阳春,四月复苏放缓,二手房市场好于新房

2 城市复盘:分化式复苏,一二线城市好于三四线

3 短期展望:延续点状复苏态势,预计2023年商品房销售同比增5%

4 长期展望:大都市群城市群化、区域分化加剧、“产业+地段”为王、改善时代来临

5 启示:短期因城施策适度松绑,建立人地挂钩等长效机制

正文

1 全国复盘:一季度小阳春,四月复苏放缓,二手房市场好于新房

2023年一季度,随着房地产放松政策进一步落地、购房者信心有所恢复、房地产积压需求集中释放,楼市迎来局部小阳春,销售环比转正、同比显著改善。进入4月,销售环比转负,回落幅度高于2019-2022年同期,同比涨幅较3月收窄,复苏进程略有放缓。

从新房销售看,一季度新房销售筑底复苏,一二线与三四线城市分化,4月环比回落幅度高于往年同期水平、复苏力度变弱。

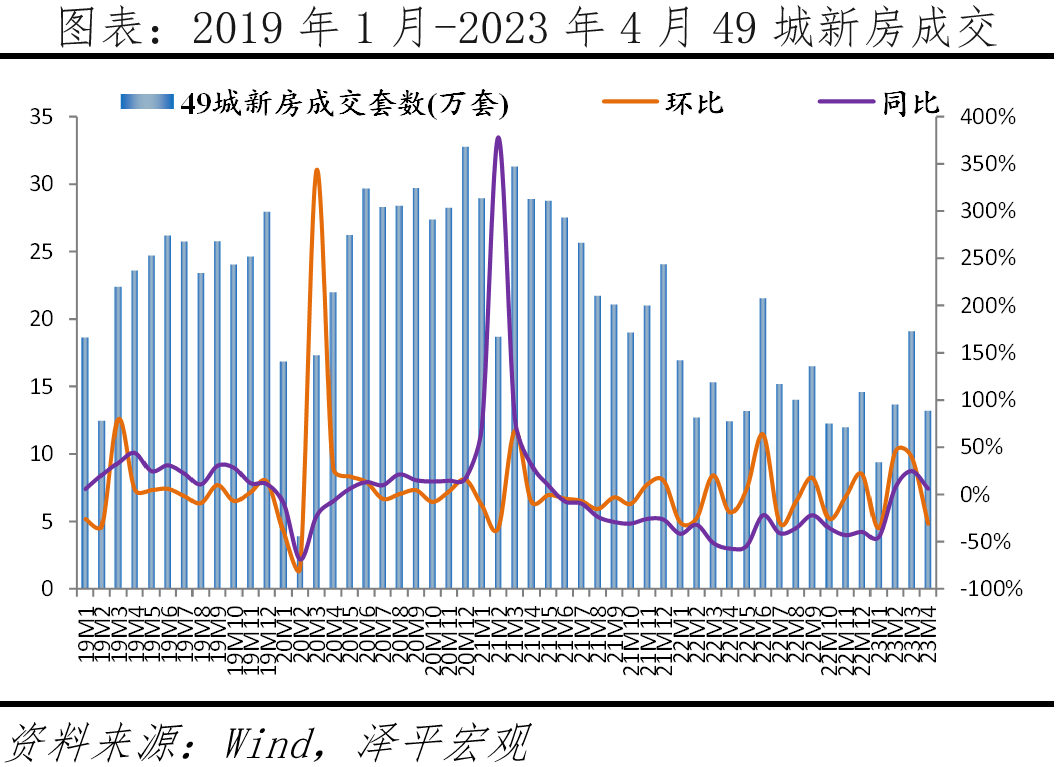

2023年一季度,49个样本城市新房成交42.2万套,环比增速由去年四季度的-15.0%转正为8.6%,同比2022年一季度下降6.2%,较2019-2021年一季度平均成交56.8万套有一定差距,但同比降幅较2022年四季度大幅收窄,呈现小阳春弱复苏特征。其中,一线、二线、三四线城市环比增速均由负转正,分别增长2.1%、10.6%、8.8%;一线、二线城市同比增速由负转正,较2022年一季度分别增长10.0%、5.0%,三四线城市同比降幅收窄至41.6%。

2023年4月,新房成交套数13.2万套,环比增速由3月的正增长转负,下降30.9%,不及2019-2022年4月环比+5.3%、+27.0%、-7.7%、-18.8%的增速;同比增长6.3%,较3月大幅收窄。其中,一线、二线、三线城市环比增速均由正转负,一线城市同比增长123.7%,主因去年上海成交低基数,二线、三线同比分别下降3.4%、34.1%。

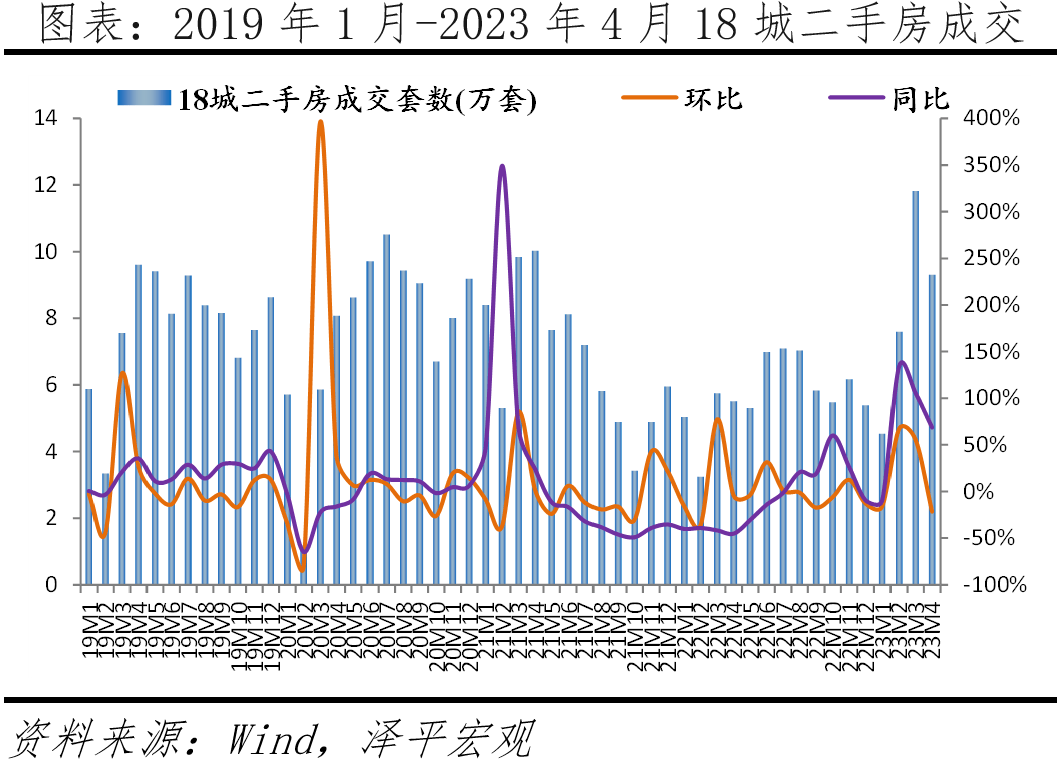

从二手房销售看,一季度二手房销售好于新房,环比增速转正且高于新房,同比增长且超越2019-2021年一季度平均水平,4月环比转负、同比涨幅收窄。

2023年一季度,18个样本城市二手房成交套数24.0万套,环比增速由去年四季度的-14.6%转正为40.5%,同比2022年一季度大幅增长70.8%,同时,大幅超越2019-2021年一季度平均17.7万套的成交水平,二手房销售优于新房。其中,一线、二线、三四线城市环比增速均由负转正,分别增长45.9%、39.7%、27.7%;各线城市同比大幅正增长,一线、二线城市成交套数较2019-2021年同期平均成交套数分别增长8.7%、49.9%。

2023年4月,二手房成交套数9.3万套,环比下降21.3%,较3月增速由正转负,与2019-2022年4月环比+27.0%、+37.9%、+2.0%、-4.2%的表现有差距;同比增长68.8%,较3月105.6%的同比增速显著收窄。其中,一线、二线、三线城市环比增速较3月均由正转负,同比增速较3月均有不同程度收窄。

从房企销售看,一季度百强房企销售额2022年以来同比首次正增长,销售额进一步向头部央国企、优质民营房企集中,4月销售修复速度略降。

2023年一季度,百强房企销售金额1.8万亿元,同比由负转正,增长8.2%,为2022年以来首次正增长。累计销售同比增长的房企数量超50%,同比涨幅超30%的企业数量达38家。分梯队看,TOP10房企销售操盘金额门槛同比大幅增长,而前30、前50等门槛降低,市场份额进一步向头部房企集中。4月,百强房企销售额环比较3月由正转负,下降17.4%,同比增长29.9%,较3月涨幅扩大。1-4月,百强房企销售金额2.4万亿元,同比继续增长12.8%。从规模看,1-4月,销售额超千亿房企为6家,较去年同期增加3家;销售额500-1000亿房企8家,较去年同期增加2家。

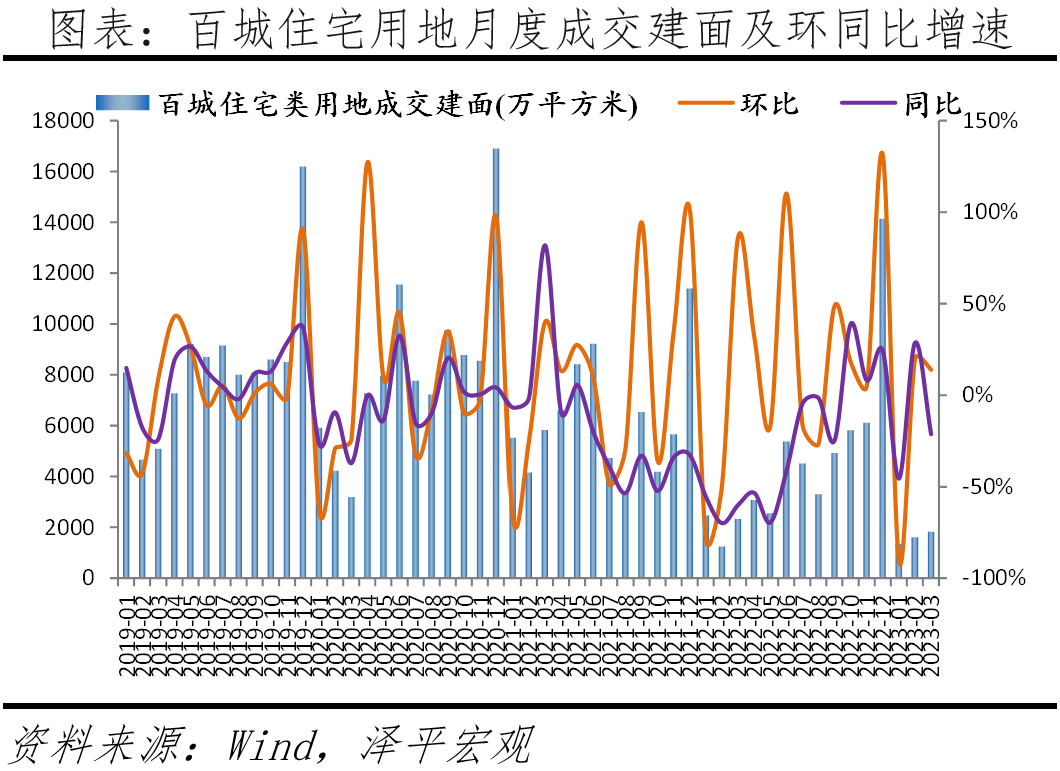

从投资看,一季度,受供地制度影响,土地供应规模下降,成交规模下降,但成交均价上涨;4月,核心城市集中供地,拿地热度回升。央国企与民企拿地持续分化,重点城市竞争激烈。

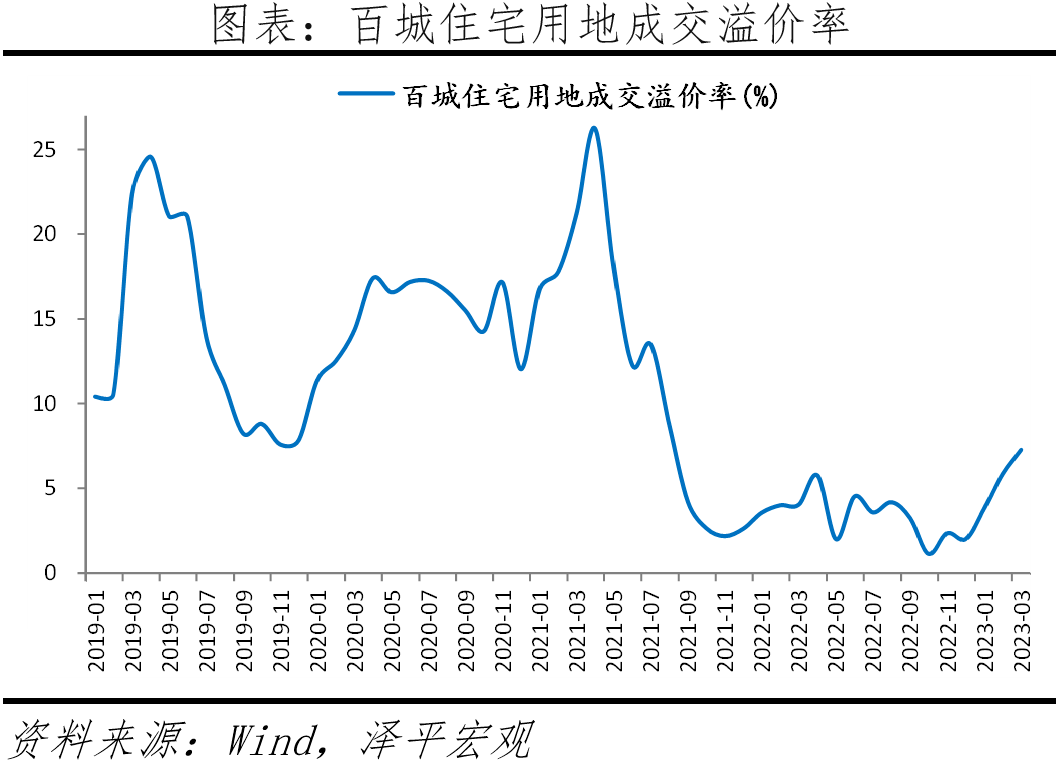

2023年一季度,受供地制度影响,各城市土地供应时间延迟,供应规模下降,导致百城住宅用地成交建面环比下降81.7%、同比下降20.9%。同时,3月多个核心城市优质地块供应推高成交均价,一季度,百城住宅用地成交均价同比增长4.1%,平均溢价率由去年一季度的3.87%增至5.65%。从企业拿地看,百强房企拿地规模在一季度、1-4月同比降幅持续收窄,房企间、城市间拿地继续分化。一方面,央国企拿地占比提升,占比将近一半,民营房企拿地积极性仍较低。根据中指院数据,4月权益拿地金额TOP50房企中,央国企、地方国企及城投、民企、混合所有制房企拿地金额占比分别为44%、15%、28%、11%。另一方面,房企在不同城市拿地热度明显分化,热点城市如杭州、合肥竞争激烈,杭州首批集中供地1小时内全部出让,而热度较低的城市如长春,大部分地块以底价成交。

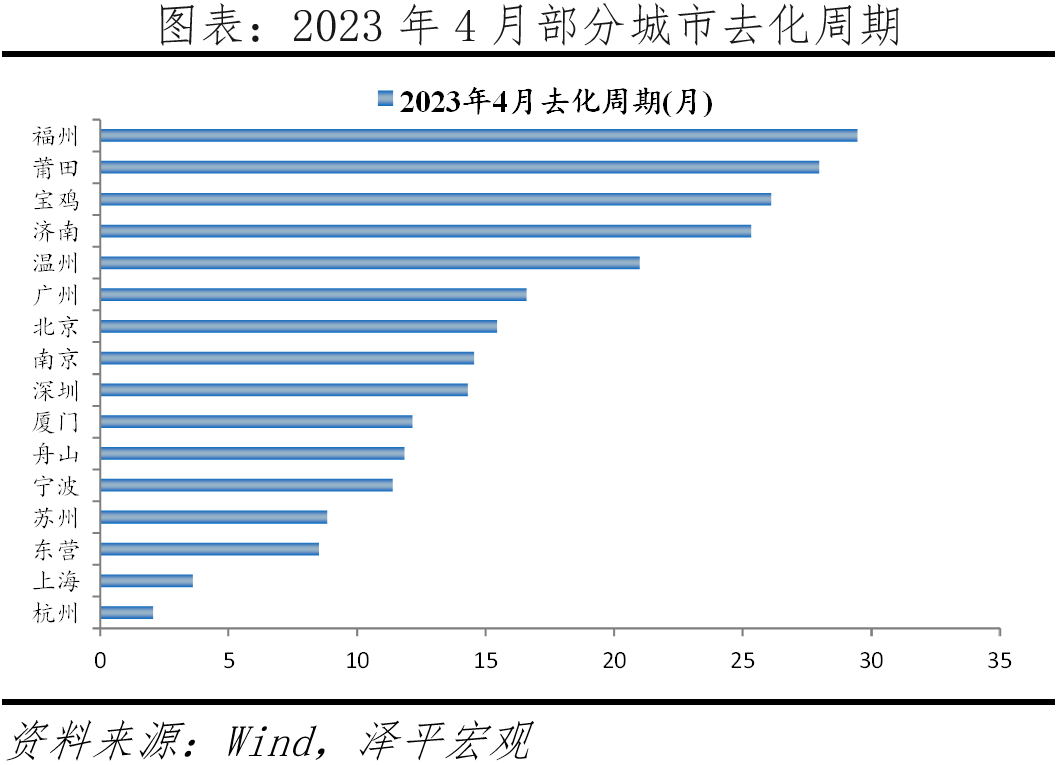

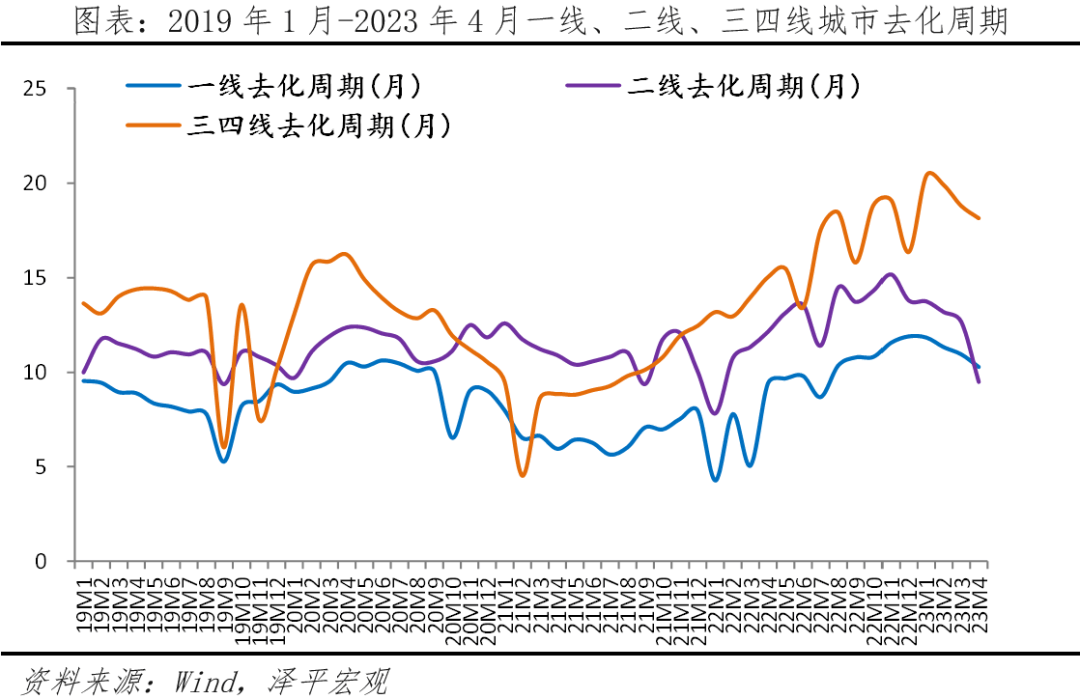

从去化周期看,2023年以来,样本城市去化速度加快、库存压力有所下降,但三四线城市去化周期仍较长。1-4月,19个样本城市去化周期呈持续下降态势,由1月的13.4个月降至4月的10.1个月。其中,一线、二线、三四线城市去化周期分别由1月的11.8、13.7、20.4个月,降至4月10.3、9.5、18.1个月,分别下降1.5、4.2、2.3个月。

2 城市复盘:分化式复苏,一二线城市好于三四线

根据我们“长期看人口、中期看土地、短期看金融”的分析框架,随着我国置业人群及人口总量依次见顶回落、住房存量基本平衡,房地产市场进入“结构分化”期,不同区域不同类型的房子表现也不尽相同。

具体表现为:一二线城市好于三四线、二手房市场好于新房、改善性需求强于刚需。近期复苏较好的城市以人口净流入、库存去化快、产业优势突出的城市为主,而无突出优势产业、人口流出、库存高企的城市复苏表现相对较差。

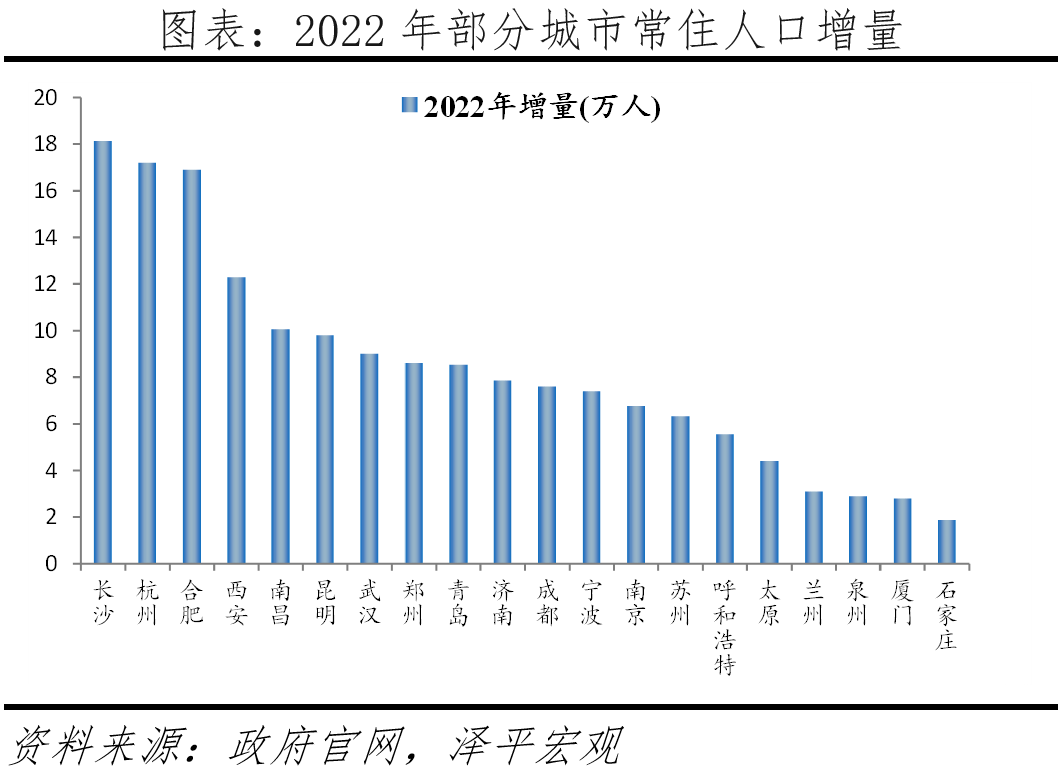

一,需求端,人口总量、结构影响购房需求。近一年常住人口增量排名前五名的城市分别为长沙、杭州、合肥、西安、南昌,人口增量均在10万以上。分结构看,人口较为年轻的城市有深圳、东莞、厦门、佛山、广州、郑州,65岁及以上人口占比不到10%,而南通、烟台、重庆、大连等城市老龄占比超15%。人才净流入量大的城市有北京、上海,虽然两个城市因严控人口导致常住人口增速由正转负,但仍有大量中高端人才净流入。

二,供给端,库存反映供需情况。2023年4月,上海、杭州、苏州、宁波商品住宅去化周期不到12个月;而福州、济南去化周期大于20个月,去化压力较大。

三,政策端,2023年以来,需求端政策仍延续2022年边际放松的态势,政策效果逐步累积并发挥作用,购房者预期改善、信心恢复,积压的购房需求逐步释放,推动热点城市楼市回暖。

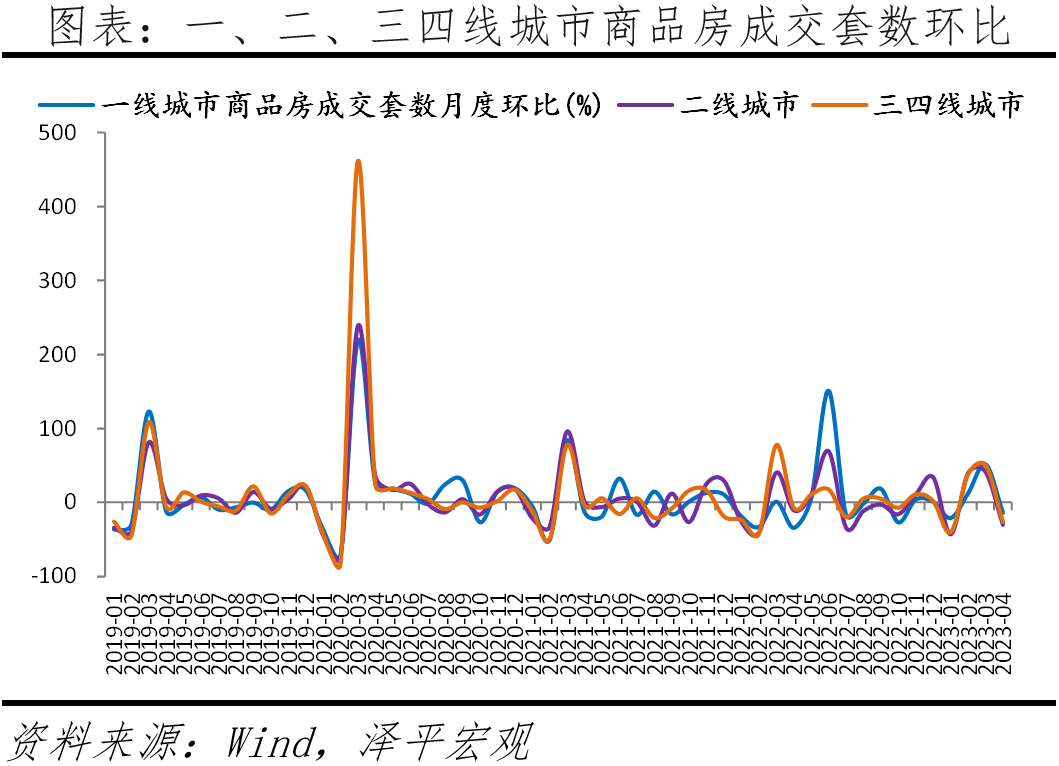

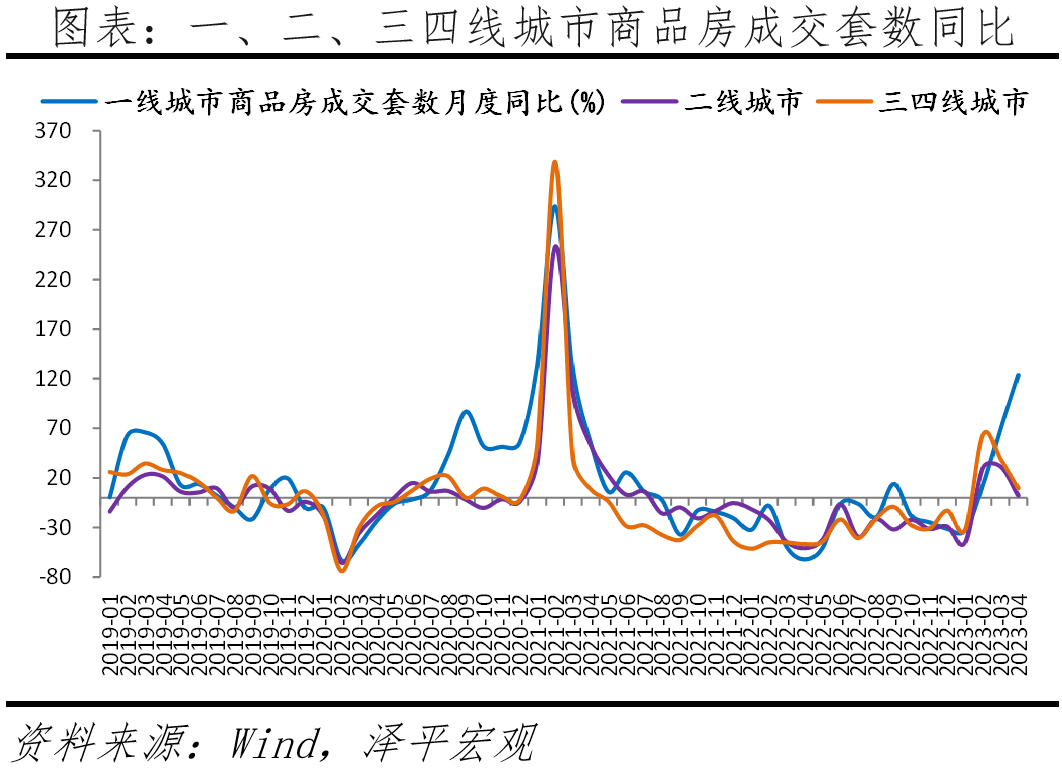

分线城市看,人口流入的一二线城市楼市回暖程度优于三四线城市。销售方面,根据Wind数据,30个大中城市按一线、二线、三四线城市分类,从环比看,2023年1-3月,一线、二线、三四线城市商品房成交套数环比涨幅持续改善,3月环比分别增长51.8%、41.6%、50.5%,进入4月,各线城市环比涨幅均由正转负,复苏放缓。从同比看,2023年1-3月,一线、二线、三四线城市商品房成交套数同比增速由负转正、持续改善,4月,一线城市同比仍持续大幅增长,主因去年同期上海低基数;而二线、三四线城市同比涨幅较3月大幅收窄。

复苏第一梯队城市包括:北京、深圳、成都等,三个城市环比连续3个月正增长、同比连续3个月改善。在4月大部分城市复苏乏力的情况下,这三个城市仍保持环同比正增长。

以成都为例,从成交量看,成都是本轮复苏中唯一一个实现连续3个月环比正增长的二线城市,2、3、4月环比涨幅分别为33.4%、35.7%、5.9%。从成交价格看,截至2023年3月,成都新房、二手房价格环比连续上涨了15个月,在全国70个大中城市中表现突出。从去化速度看,1-4月,成都新房市场71次开盘中,去化率大于90%的项目占比46%,去化率大于70%的项目占66%。

为什么本轮复苏成都脱颖而出?一,成都作为西部地区核心城市,对西部资金、人才等吸引力强,根据成都市政府数据,2022年成都GDP突破2万亿元,成为全国第7个2万亿城市;2023年一季度,成都GDP达到5266.8亿元,超越苏州位居全国第6。2022年,成都常住人口2126.8万人,较2021年增加7.6万人,增长0.4%。二,成都持续放松楼市调控政策,自2022年10月至今,成都对多孩家庭、高层次人才、父母投靠子女等群体放松限购;优化限购区域,将成都12个区统一为一个限购区域、取消区分购房资格顺位;下调首套房贷款利率下限;优化成都市落户政策等,一系列放松政策吸引了大量刚需、改善性消费者。

复苏第二梯队城市包括:上海、广州、苏州、杭州、南京、武汉、青岛、无锡、佛山、宁波等,这些城市环同比实现2个月正增长或同比连续3个月正增长。

以宁波为例,从成交量看,宁波在2、3、4月环比增速分别为122.5%、107.3%、-63.0%,同比增速分别为24.2%、32.1%、18.7%,2023年4月与2019-2021年同期平均成交套数比下降62.9%,因此,宁波经历了2-3月强势回暖后,4月复苏乏力,与2019-2021年同期比差距较大。从成交价看,2023年1-3月,宁波新房价格环同比连续3个月正增长,二手房价格环比2个月改善、同比连续3个月保持正增长。从去化周期看,自2023年1月起,宁波去化周期连续4个月下降,4月,已降至11.4个月,在样本二线城市中处于较低水平,仅次于杭州、苏州。

为什么宁波在本轮复苏中保持了相对较好的表现?主因宁波区位优势,依靠石油化工、汽车零部件、电工电器等支柱产业集群,集聚了一批优秀人才就业定居,为楼市发展提供长足动力。2022年,宁波常住人口961.8万人,即将突破千万级人口门槛,较2021年增长7.4万人。宁波优势产业产业链的不断延伸和发展,为人口稳定流入提供了有力支撑。除人口外,宁波也紧跟全国楼市政策放松节奏,2022年5月推出公积金新政,2023年4月,在去年公积金新政基础上,上浮公积金贷款额度,利好收入高、公积金多的高层次人才群体,刺激改善性需求。

复苏较弱城市包括:福州、南宁、泉州、柳州、芜湖、娄底、吉安等,这些城市环比、同比改善幅度小、持续时间短。以福州为例,从成交量看,2023年以来,福州新房成交套数仅在3月环比增长48.2%,同比下降6.4%,进入4月,环同比分别下降39.5%、37.1%。从成交价格看,2023年3月,福州新房环比下降0.6%,二手房环比下降0.3%、同比下降0.2%。从去化周期看,与其他二线城市比,福州去化周期居高不下。自2022年6月起,福州去化周期超过20个月,2023年4月,福州去化周期已增至29.5个月,在样本二线城市中最高。

为什么福州楼市复苏冷淡?主要原因在于福州缺乏能够支撑自身发展的优势、高端产业,因此,相对热点二线城市,福州的人口吸引力略显不足。2022年,福州常住人口增长2.8万人,与全国主要城市相比,人口增量相对较少,甚至低于泉州2.9万人的增量。尽管2022年福州推出一系列支持楼市发展的政策,如去年3月在全国率先放开限购,全面解除限购,非户籍人口无需社保即可在市区购房,但由于高端产业发展相对乏力,放松限购的政策不足以刺激购房需求增长。

3 短期展望:延续点状复苏态势,预计2023年商品房销售同比增5%

当前,随着国家出台的系列稳楼市措施落地,房地产至暗时刻已过、复苏通道开启,市场出现小阳春但后劲略有不足,进入4月后环比放慢,楼市尚未完全恢复,行业信心尚未完全提振,楼市成交与2019-2021年同期水平仍有一定差距,恢复基础不牢,对市场不宜盲目乐观,需要实质有力措施推动楼市复苏延续,在坚持“房住不炒”前提下,提振市场信心,这事关中国经济复苏进程和化解房地产金融风险。随着前期房地产政策的进一步落实、后续楼市政策的继续放松、购房信心的逐步恢复,预计2023年楼市将继续保持点状弱复苏态势,复苏集中在热点城市二手房、改善性住房。

我们在 《2023年中国房地产市场展望:这次救得起来吗?》对2023年房地产市场进行了预测,乐观情景下,我们假设2023年超预期利好政策出台,且落地速度快,经济步入复苏轨道,居民收入改善等。需求端,一线城市外围区和主要二线城市核心区因城施策放松限购,居民观望情绪扭转,销售明显提升。供给端,优质房企融资端利好政策加码,落地快,房企信心加速恢复,拿地积极性上升。我们 预计2023年商品房销售面积、竣工面积、房地产开发投资额将企稳回正,同比分别+5%、+6%、+2%;考虑到2022年拿地少等因素,预计2023年新开工面积同比-7.4%。

4 长期展望:大都市群城市群化、区域分化加剧、“产业+地段”为王、改善时代来临

我们对未来十年房地产市场进行了测算:综合考虑城镇化进程、改善性需求、城市更新等,中国房地产市场未来仍有发展空间。根据我们测算,2023-2032年年均新增城镇居住需求约10.9亿平,相较2011-2022年年均新增城镇居住需求的12.8亿平有一定下滑。2032年我国居住总需求降至10亿平方米。2023年我国每年新增城镇居住需求约12亿平方米,城镇常住人口增加(剔除行政区划变动)、居住条件改善、城市更新需求分别占总需求的31.5%、 32.7% 、35.8%。2032年总需求波动降至10亿平方米,城镇常住人口增加、居住条件改善、城市更新需求分别占总需求的15.4% 、37.4% 、47.2%。改善性需求总量、占比均呈现逐年增长趋势,2023年后有望超越城镇常住人口增长带来的需求成为最大的需求。

我们认为,未来房地产有以下趋势:

一,区域分化是未来房地产市场的最大特征。具体有3个表现:一是东部沿海地区房地产发展潜力优于东北和西部地区,南方地区房地产市场整体好于北方地区;二是发达城市群、都市圈房地产增长潜力相对不发达城市群、不发达都市圈更高,不发达城市群、不发达都市圈房地产市场表现将好于非城市群、非都市圈;三是人口流入的一线城市、强二线城市与人口流出的三、四线城市房地产市场分化。根据我们此前的研究结果,一国成熟市场的套户比一般在1.1左右,这个数字表明该国住房供求基本实现平衡。2020年,中国套户比超过1.1的城市数量占比已达56.7%。我们预测未来中国70%的城市将出现房子过剩,只有20%多的城市房子有潜力。

二,城市内普涨 时代结束,“产业+地段”为王。1978—2022年,中国城镇套户比从0.8增至1.09,住房从供给短缺到总体平衡,房子全面普涨、闭眼买房时代结束,城市内部房地产市场分化将加剧,产业和地段对房地产价值影响深化。从政策看,2016年以来,随着“房住不炒” 提出、因城施策深化,各城市立足当地实际情况,提高房地产调控频率与精细度。从环境看,2022年中国人口开始负增长,总和生育率跌破1.1,热点城市人口净流入放缓,非热点城市人口净流出。房地产从大开发时代进入存量时代。其一,历史积淀造就老城区“地段”,城市规划与发展创造新“地段”, “地段”通过吸引高购买力人群影响房地产价值。其二,产业集聚通过创造高购买力人群、影响土地成本,进而影响板块内房地产发展,产业外溢又会带动周边板块房地产发展。

三,改善时代来临,产品力将成核心竞争力。中国住房整体紧缺的时代已经过去,消费者对住宅的追求从单纯的“有房住”向“住好房”转变。人人都有房住不意味着人人都住上了好房子,居民对住宅品质有了更高的需求,住房产品力的不同,推动住房价值分化。户型方面,“改善为王”代表改善性需求的户型正在成为主流,三房户型成交套数占比变高,四房户型成交占比也呈增长趋势,二房户型的需求量则逐年下降。多居室的户型能提高居住体验,随着人均住房面积增长,消费者从 “住小房”向“住大房”转变,大户型未来也许会逐步成为购房主流。品质方面,住房品质影响住房价值,住房消费需求从“有房住”向“住好房”转变,居民对住房品质的要求提高。

四,行业出清、剩者为王。纯开发房企向“轻重并举”转型。高杠杆时代已经结束。房地产行业正向高质量发展转型,未来大部分开发型房企会消失,头部房企市场占有率将进一步提高。随着行业出清,“三高”经营模式终结,行业整体负债率将下降。经历行业寒冬后,越来越多的房企开始探索新发展模式,提高现金流安全垫,未来将向“轻重并举”新发展模式转型。

5 启示:短期因城施策适度松绑,建立人地挂钩等长效机制

当前并不是简单传统意义上的救房市,而是在稳房市的同时,要发挥其实体经济属性,避免其金融属性死灰复燃。2020年房地产及其产业链占我国GDP的17%(完全贡献),其中房地产业增加值占GDP的7.3%(直接贡献),房地产带动产业链占GDP的9.9%(间接贡献)。房地产问题解决宜早不宜迟,建议尽快化解地产困境,这样有利于稳宏观经济,也能通过短期措施促进房地产市场稳定,又能通过新模式建设促进房地产市场健康发展。

短期稳楼市:坚持房住不炒,因城施策适度松绑,促进房地产软着陆

在坚持“房住不炒”前提下,各城市应因城施策、适度松绑,促进软着陆。

1)适当降低人口流入地区限购门槛,增强市场信心。

2)下调首套和改善型二套首付比,减轻刚需人群和改善型购房人群的首付压力。

3)下调首套和改善型房贷利率,加快贷款审批。

4)提高公积金贷款限额或允许提取未纳入贷款额度计算的公积金余额付首付。

5)北上广深等应适当降低落户和购房门槛,充分尊重人口和产业向都市圈城市群集聚的客观规律。

6)通过贷款展期、债务重组、并购等方式化解房企风险。

长效机制:推进以城市群战略、人地挂钩、金融稳定、房地产税、租购并举为五大支柱的住房制度改革

根据我们对发达经济体住房制度和房地产市场的研究,结合中国住房制度现状和发展阶段特点,建议以城市群战略、人地挂钩、金融稳定、房地产税、租购并举为五大支柱构建长期住房制度。

1)推动都市圈城市群战略。人随产业走,人往高处走。二十大报告指出,深入实施区域协调发展战略、区域重大战略、主体功能区战略、新型城镇化战略。

2)以常住人口增量为核心改革“人地挂钩”,优化土地供应。推行新增常住人口与土地供应挂钩、跨省耕地占补平衡与城乡用地增减挂钩,严格执行“库存去化周期与供地挂钩”原则,优化当前土地供应模式。

3)保持货币政策和房地产金融政策长期稳定。稳定购房者预期,支持刚需和改善型购房需求。规范房企融资用途,支持房企合理融资需求,提供一定时间窗口让存在问题的房地产企业有自救机会。

4)稳步推动房地产税试点。房地产税替代土地财政是大势所趋,2021年,中央提出开展房地产税改革试点工作。未来有必要建立科学的经济模型评估房地产税对各方影响。

5)二十大报告强调,“加快建立多主体供给、多渠道保障、租购并举的住房制度”。