不少企业为了吸引人才,让自己在招聘市场上更具吸引力,会选择为职工提供工作期间的住房。目前企业为职工提供住房的形式主要分为三种:补贴(公司将住房补贴并入职工薪资,按月发放),免费住房(职工居住在由公司统一租赁的房屋中),报销(职工个人解决租房问题后,凭租房发票到公司报销)。这三种方式在财税处理上有哪些差异,快来看看吧!

公司发放的住房补贴可以作为工资薪金支出,在计算企业所得税时税前扣除。不过该住房补贴需要符合以下原则:

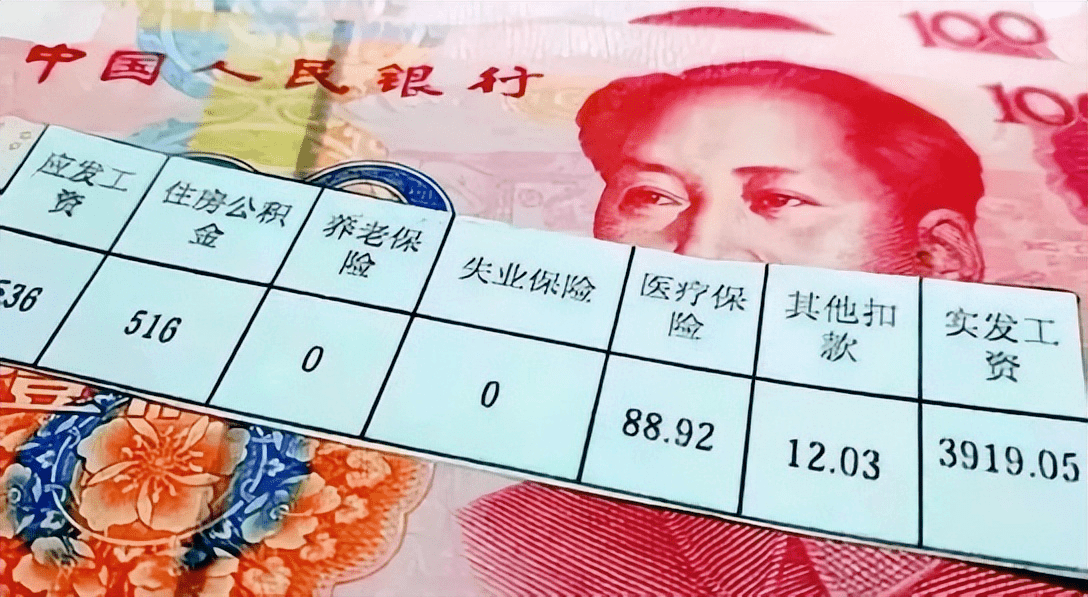

个人所得税方面,因为职工取得的补贴属于工资薪金所得,所以公司需要履行代扣代缴个税的义务。

公司应该取得正式增值税发票后,再在计算企业所得税时税前扣除,不管是和个人房东还是企业房东签订租赁协议都是一样的。

个人所得税方面,公司仍然需要将租房费用并入职工工资总额,代扣代缴个人所得税。

因为是个人租房,所以取得的发票抬头为个人,公司在以此为依据报销其租房支出时,是不能将这笔开销列入职工福利的,所以也不能在计算企业所得税时税前扣除。

不过不论发票抬头是个人还是公司,租房报销均属于职工取得的工资薪金所得。公司需要为其代扣代缴个人所得税。