市场回暖以来领跌,军工怎么了?后市何去何从?

本轮A股的底部反攻是从去年10月底开始的,从11月1日至今,万得全A上涨了近10%,上证指数上涨11.5%,顺利收复3200点大关,算是一轮较为典型的“熊牛切换”修复行情。(来源:Wind)

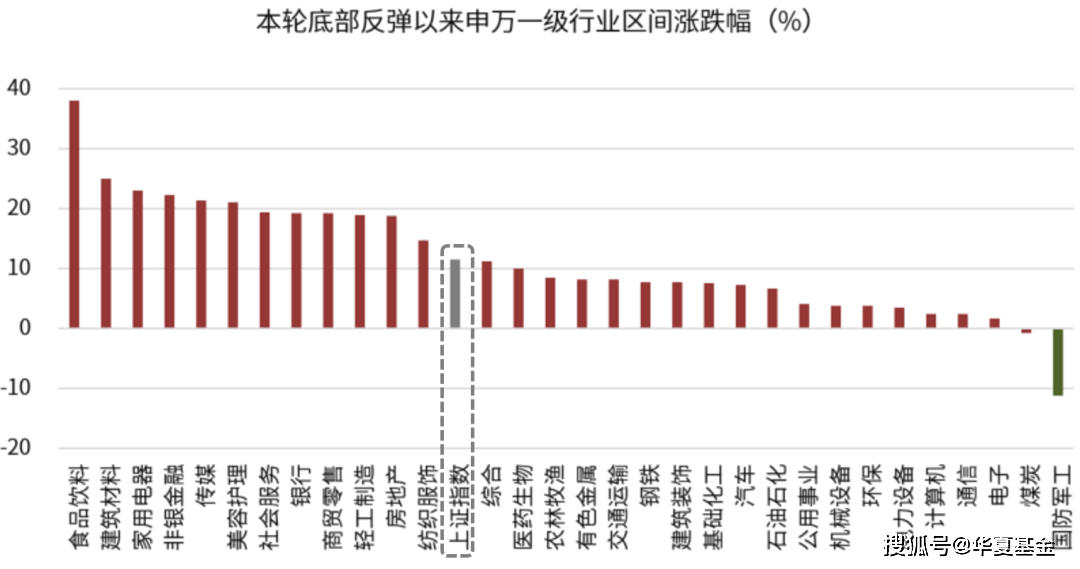

31个申万一级行业中,有29个从11月初至今都有所反弹,但行业间分化明显,涨幅参差不齐:

(来源:Wind,统计区间2022/11/1-2023/1/16)

相较于大消费和地产链的集体狂欢,电子(半导体、消费电子等)、煤炭和国防军工的表现则有些落寞。其中,国防军工更是回调超11%领跌。(来源:Wind)

还记得上周给大家介绍过,表现滞后的芯片半导体当下的核心逻辑是→“周期逐步见底+未来复苏预期”,于是今天某千亿半导体龙头果然“否极泰来”,走势充分印证了“困境反转”预期的威力。

同为“新半军”,半导体的“难兄难弟”军工又是怎么回事?为何逆势领跌?如何看待军工板块今年的投资机会?当下值得关注吗?

接着看,挖掘基带你好好捋一捋。

1►

军工为何逆势领跌?

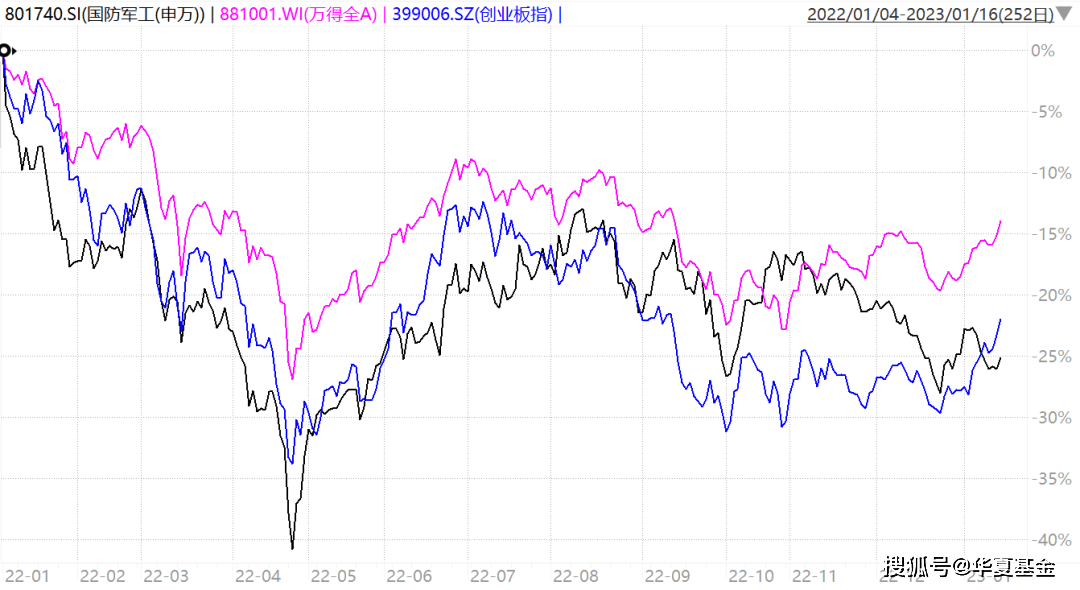

我们不妨复盘一下军工自2022年以来的表现:

(来源:Wind,统计区间2022/1/4-2023/1/16)

- 1月初至4月下旬,由于年报预期下调+市场流动性收紧+上游原材料大幅涨价,板块经历了重挫,区间最大回撤约40%;

- 4月下旬至8月初,估值低位叠加盈利预期修复,伴随着A股的触底反弹,板块在4月下旬至8月初表现强势走出“深V”,区间上涨近50%;

- 此后市场走势开始陷入纠结,军工板块在8-10月再度陷入震荡,从11月开始又经历了持续回调。(来源:Wind)

事实上,11月以来的回调与基本面关联并不大,更多是市场原因和资金面因素。

其一,去年12月,行业的确受到了部分公司减持公告影响,但近期公告显示,前期减持计划大部分已减持过半或时间已过半,小部分已完成减持计划,减持对行业的影响已经开始逐步消散。

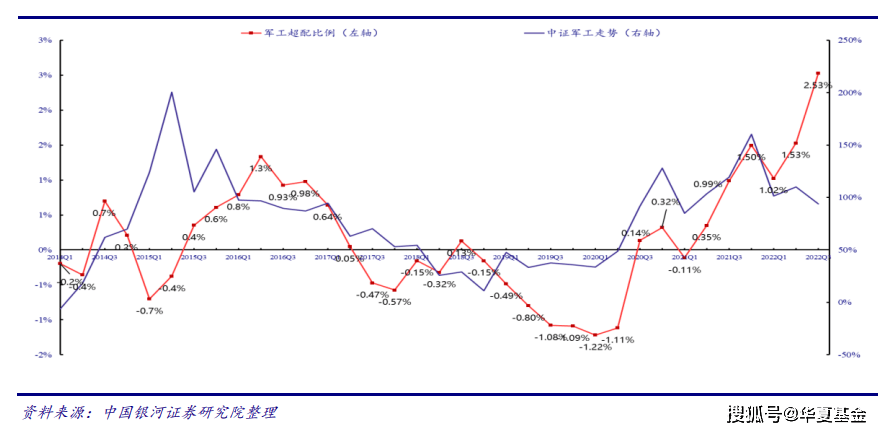

其二,去年三季度,公募基金军工持仓较二季度显著提升,而超配比例快速上升至近十年新高。(来源:银河证券)如果交易拥挤度较高,可能就需要一定程度的消化。

其三,11月之后A股处于业绩真空期,而军工板块研究难度较大,出于保密等因素可披露的数据较少,同时缺少可以持续跟踪的高频数据,使得部分资金在市场震荡纠结期选择获利了结。

其四,市场风格方面,12月初全国防疫管控措施调整,消费行情持续升温,而金融和地产在三箭齐发的催化下也在11月以来数次演绎,存量博弈的市场环境下,以军工为代表的的成长风格的资金被明显分流。

而且,一来,本轮反弹的逻辑是宏观经济的预期向好和疫情影响消退,军工属于在此背景下基本面边际改善预期较小的行业;二来,本轮反弹主要由北向资金推动,北向资金向来偏爱食品饮料与金融。

军工短期难以成为市场关注的焦点,因此引发了持续调整。

2►

如何看待军工今年的投资机会?

首先,伴随十四五需求快速释放,展望2023年,军工行业的景气度仍然有望延续。

一看延期交付订单的确认

军工的需求相对比较刚性,受疫情的扰动较小,但供给方面仍然可能受到产能的限制或者生产交付不畅的扰动,影响企业业绩的提速。

伴随国内主要城市疫情逐步达峰,“后疫情时代”经济活动步入正轨,延期交付的订单可能会跨周期确认至今年的财务报表中,业绩得以兑现。

二看国产替代和产能扩张

为了应对下游需求的大涨,军工企业的扩产从2021年便开始启动。但因为军工产品是以销定产,所以下游需求向生产供给端的传导是有一定滞后的,产能缺口持续存在。

从今年开始,预计上一轮在材料和中游各环节的扩产成果将逐步落地。国产替代叠加产能扩张,带来供给端能力全面提升,对业绩提速形成较好的支撑。

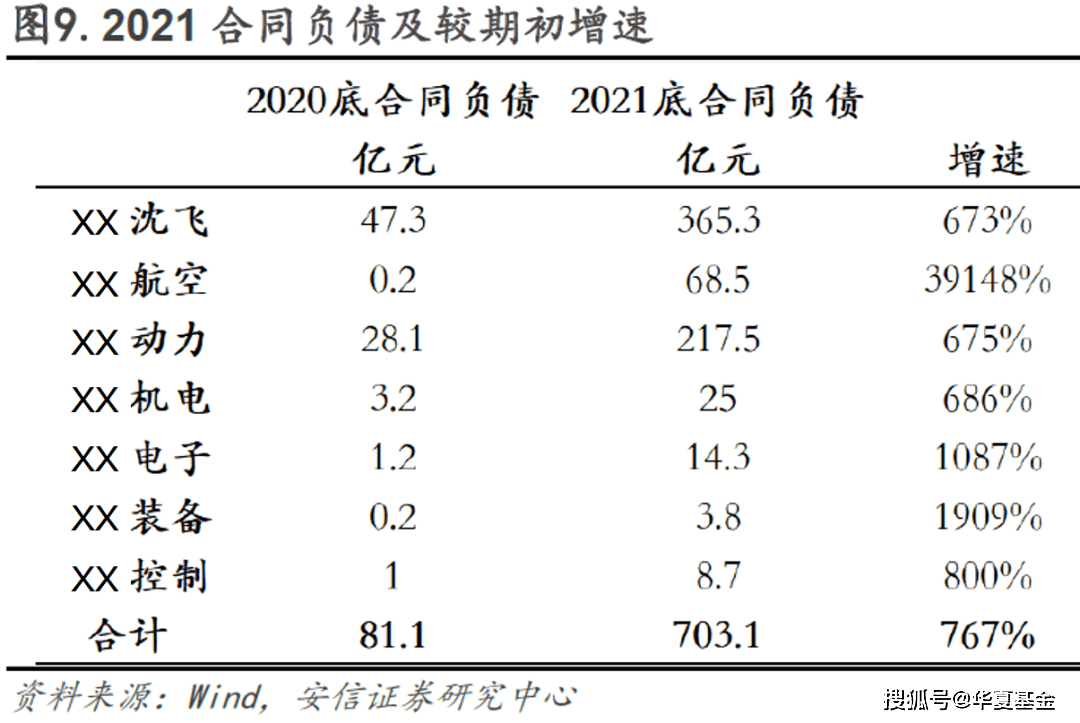

三看装备升级大额订单落地

十四五期间武器装备换代的需求较为迫切,高端装备陆续由研制阶段转入批产阶段。2021年以来行业合同负债及订单激增预示行业需求景气度提升。

据统计,2019-2022年下游主机厂关联交易预算额自1517亿增至2160亿元,年化复合增速达12.5%。从某航发龙头航披露的2023年关联交易预估数据来看,下游需求仍然保持了高速增长,未来大额订单有望逐步落地,带动板块业绩向好。

(来源:安信证券、中航证券、信达证券,以上不构成个股推荐)

其中,导弹、航发和航空可能是业绩更有望实现潜在加速的方向。

其次,军工体制改革的持续推进,有望成为高质量发展的起点。

新年伊始,军工集团国企改革重磅消息不断,上周某战斗机龙头集团整体借壳上市的公告一度冲上热搜。作为“歼20”的主机厂,天风证券预计其市值可达2000亿元,而目前被借壳的这家公司市值仅60亿出头,即便考虑到未来可能增发对股本的影响,仍然给后市留下了较大的想象力空间。(来源:Wind)

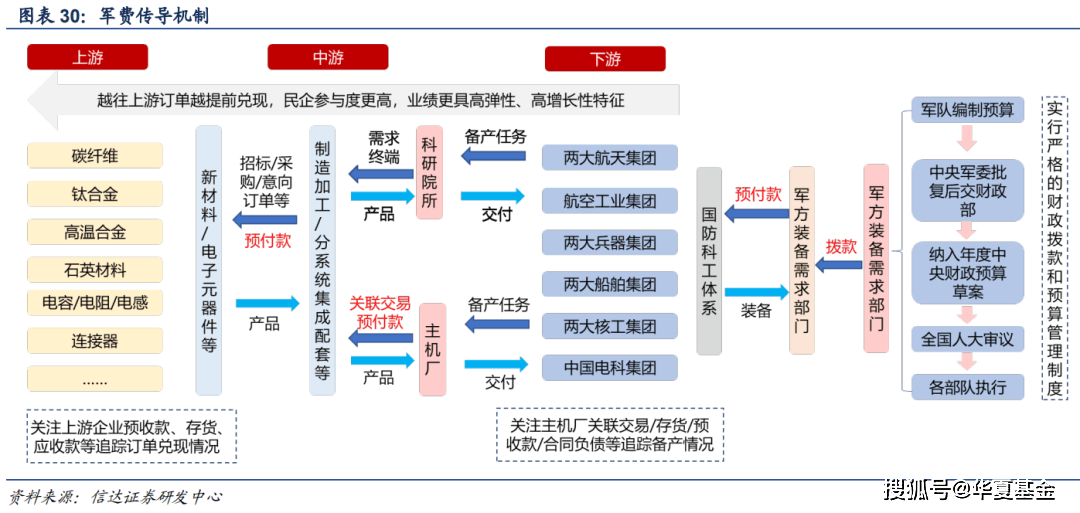

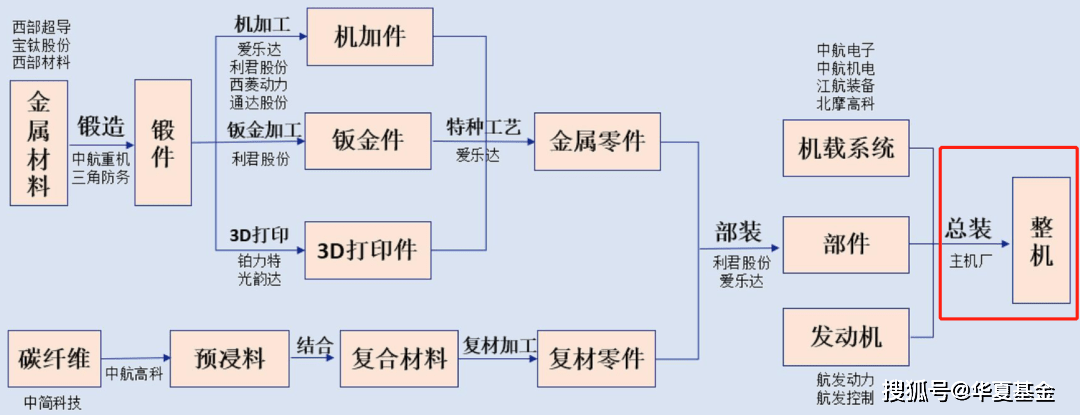

图:先进战机产业链示意图

(来源:安信证券,以上仅作为产业链环节示意,不构成个股推荐)

事实上,从2021年开始,军工行业资产证券化运作已经开始比较活跃,同时板块中企业的股权激励推进也明显提速。

今年1月5日,国资委召开中央企业负责人会议,强调乘势而上组织开展新一轮国企改革深化提升行动。同时明确,2023年中央企业“一利五率”目标为“一增一稳四提升”:

“一增”即确保利润总额增速高于全国GDP增速,力争取得更好业绩;

“一稳”即资产负债率总体保持稳定;

“四提升”即净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率4个指标进一步提升。

考核目标将进一步加速军工央企提质增效与收入质量改善,盈利能力以及现金流情况提升。

政策引领下,各央企已进入改革快车道,一方面正逢国企改革三年行动收官之际,另一方面推动央企上市公司高质量发展正拉开序幕,军工央企围绕高质量发展的改革行动仍然值得期待,对板块情绪的催化也有望反复演绎。

(来源:中航证券)

3►

当下的军工板块值得关注吗?

从短期来看:

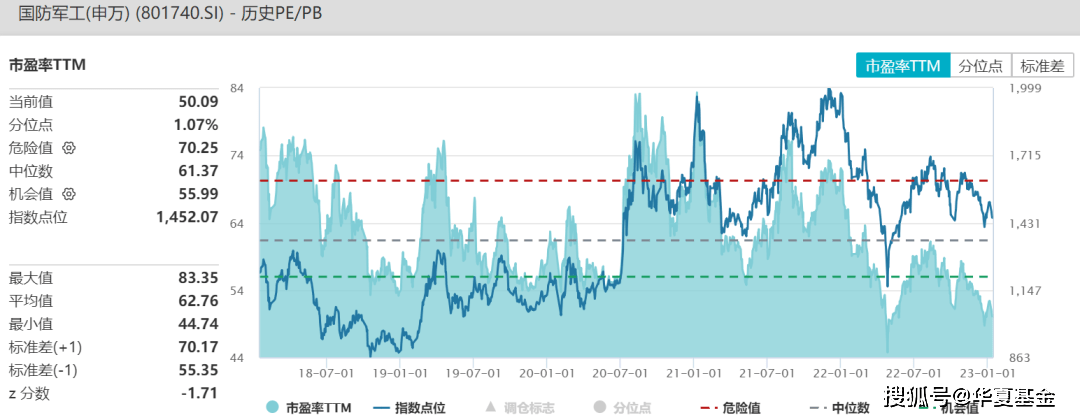

经过本轮回调,估值方面,申万国防军工指数的市盈率-TTM已经回到了近5年的1%分位点、近10年的4%分位点,已经处于低估区域。

(来源:Wind,2023-1-16)

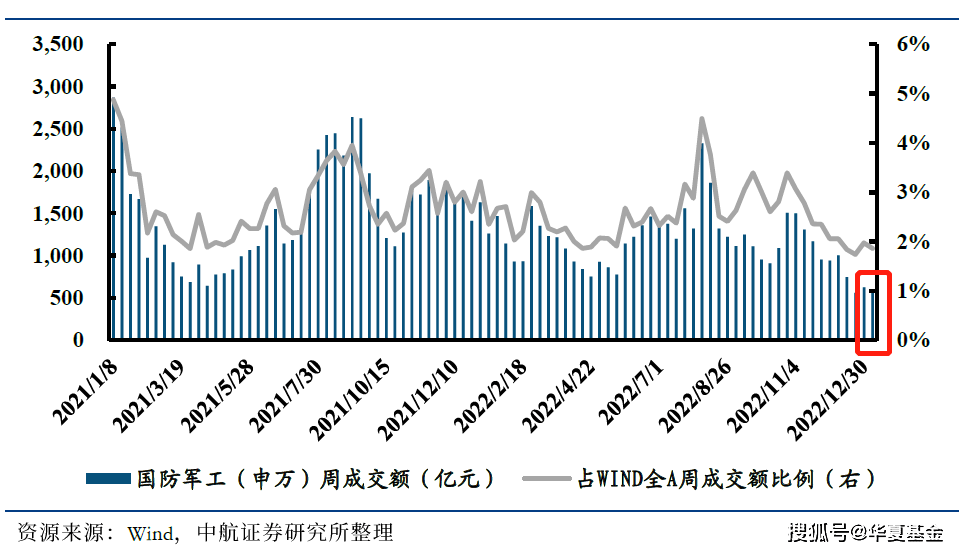

市场情绪方面,12月下旬申万国防军工指数的周成交量一度创下近2年新低。

这在一定程度上都构成了底部特征,说明本轮军工的调整可能已经开始进入尾声了,而行业核心逻辑“装备升级+国产替代”并未被破坏,投资价值开始逐步显现。

从时间节点来看,接下来可以重点关注两会。

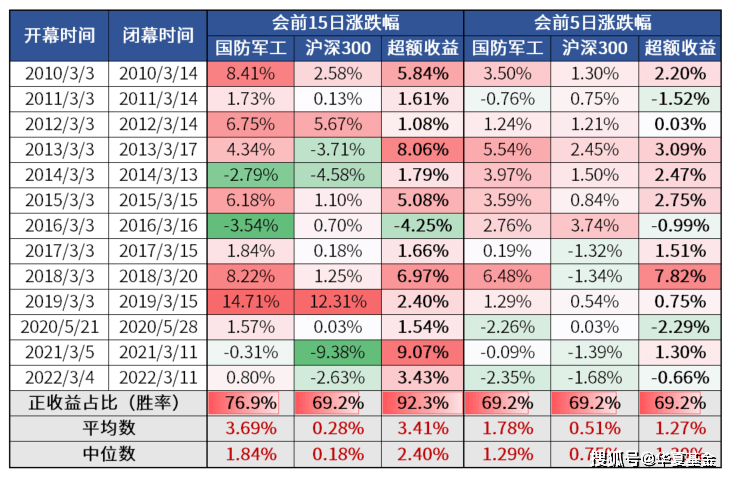

分析2010年以来“两会”前后申万国防军工指数的表现,两会前15日,军工板块取得正收益的占比达到76.9%,涨幅平均数为3.69%;板块相较沪深300走出超额收益的胜率达到92%,超额收益的平均数为3.41%。

图:历次两会前国防军工vs沪深300走势

(来源:Wind,统计指数为沪深300和申万国防军工指数,以各年人大会议和政协会议开幕孰早和闭幕孰晚为统计节点,指数历史表现不预示未来走势)

而今年又是一个比较特殊的年份,可以期待更多政策利好为军工行业带来的机遇。

从中长期来看:

我国目前是全球第二大经济体,但我国目前的军事实力和我国已取得的全球经济地位不匹配,和我国想要在国际竞争中实现的国际地位也不匹配。

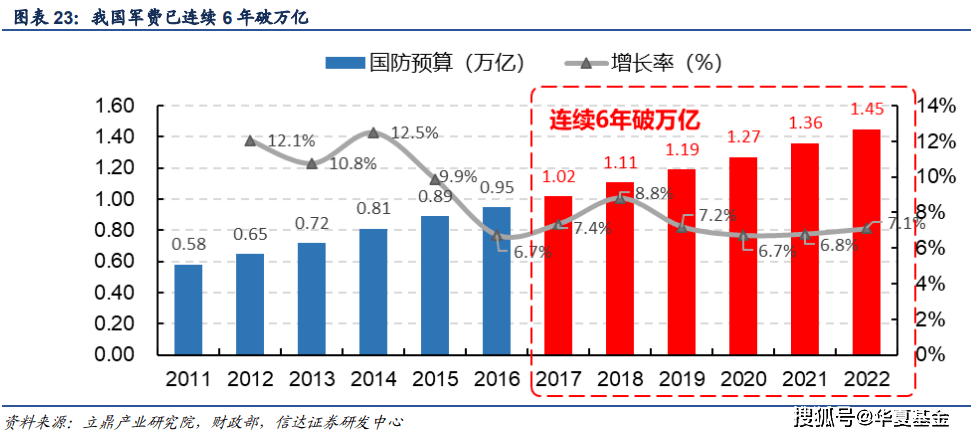

从军费支出来看,尽管我国军费规模已位居世界第二位,但仍仅为美国军费支出的1/3,且GDP 占比仅为1.7%左右,远低于美国的3.5%和俄罗斯的4.1%。(来源:SIPRI、信达证券)

俄乌冲突以来,国际局势波谲云诡,在中国大国复苏的进程中,必然需要军工的崛起,现实的矛盾已经愈加紧迫,持续稳定的军费投入将成为行业增长的关键因素。

从二十大会议精神来看,报告中明确加快建设世界一流军队是全面建设社会主义现代化的战略需求,重申加速开创国防和军队现代化、坚定不移推进祖国统一大业。

以1927年南昌起义为起点,2027年即将迎来我军建军100周年,“建军百年”奋斗目标近在咫尺。国家层面必将对我国军事实力的建设和提升提出更高的要求,我军的现代化进程在“百年变局”之下有望加速,军工产业或将迎来跨越式发展的黄金时代。

当然,再清晰的投资逻辑也要结合市场环境来判断。虽然A股熊牛切换的趋势已现,但经历一定涨幅后叠加节前效应,短期可能仍然将以震荡为主,而军工的波动向来也是比大盘更大一些,所以大家在投资前一定要做到心里有数。

军工板块的基金不适合高点追高,更适合“逆向投资”左侧布局,又因为波动较大,更适合风险承受能力较高的投资者。

如果你看好军工行业的中长期成长逻辑,而且风险承受能力又匹配的话,可以尝试做波段或者结合估值定投,比如低位多投、高位少投,再给自己设定一个合理的目标收益率,如果实现就分批止盈,不失为应对板块波动的较好方式。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。