科技基建正当时,消费电子和面板景气回升

近期,苹果手机产业链景气度持续向好,消费电子板块也迎来一波上涨行情,无论是外资机构还是公私募均有所行动,有人进场大手笔加仓,有人频频调研龙头公司。

兴业证券电子行业首席分析师谢恒在进门财经路演时认为,随着欧美逐渐复工复产,5G换机周期将在下半年正式开启,Q2被压制的需求也将在Q3逐渐释放,看好有竞争力的手机产业链标的。

一、受益5G和云计算,通信PCB&CCL需求持续爆发

1、进入5G基站建设高峰期,通信板率先放量

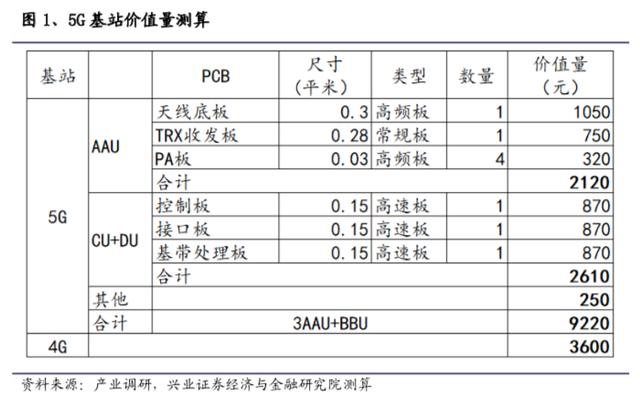

5G基站主要在AAU、CU+DU两部分使用大量PCB,AAU部分:

1)天线底板,面积0.3平米,高频板,价值量在1000元以上。

2)TRX收发板,面积不到0.3平米,10层左右常规板,价值量700元以上。

3)功放板,面积0.027平米,4块,高频板,价值量300元左右。

DU+CU部分,主要是控制板、基带处理板和接口板等几块主板,每块面积0.15平米,20层以上的高速板,价值量在2500元以上。另外,天线阵子、电源模块等也有PCB的使用。

根据我们测算5G基站单站PCB价值量在9000元以上,4G基站单站价值量不到4000元,5G基站PCB价值量仍是4G的2-3倍。今年国内5G基站建设加速,我们预估建设量在70万站以上,全球预计在130万左右。

预计整个5G建设周期全球5G基站累计建设数目在700万以上,整个建设周期带动PCB规模累计达600亿元以上,2020-2022年将是5G基站建设高峰期,每年基站侧PCB需求量都在120亿元以上。

同时,我们测算单基站高频CCL价值量1450元左右,高速CCL价值量800元以上,预计整个5G基站建设周期将带动高频、高速CCL市场规模累计在100亿、70亿元左右(AAU的TRX板方案设计有变化,保守预计一部分在高速CCL内)。

同时,今年SA独立组网开始规模建设,拉动传输网OTN设备、高阶交换机、路由器需求,需要使用大量的高速单板和背板,也将大幅拉动高多层PCB和高速CCL的需求。

2、云计算和数据中心高速化驱动,高多层板和CCL需求旺盛

数据中心对于通信PCB和CCL的拉动力度也非常大,而且更为持续。根据北美五大云巨头

的资本开支,2018年五个厂商资本开支780亿美元左右,同比增长超过50%,19年Q1短暂回落、Q2跌幅收窄,Q3恢复增长,虽然Q4同比仍有回落,但是谷歌、微软、Facebook等对2020年Capex展望均较为乐观。我们认为云计算、存储需求的增长是不可逆的,未来云相关资本开支有望持续增长。

服务器作为数据中心资本开支最大的部分,与之密切关联。根据IDC数据,2018年全球X86服务器出货量1175万台,同比增长15.4%,成为过去几年增长最快的一年。

19年受资本开支回落影响,前三季度服务器出货量同比有所下滑,但Q4出货量388万台,同比增长11.7%,恢复正增长。

我们判断,随着数据中心资本开支恢复增长,服务器、交换机、路由器、存储器等ICT设备出货量也将恢复并保持增长态势,拉动高多层PCB和CCL的需求。

从英特尔的数据中心业务情况来看,当芯片工艺升级时,收入同比会出现快速增长。我们判断,随着今年下半年英特尔10nm服务器CPU芯片的推出,14nm后累积了4年的需求有望集中释放。另外,19Q4、20Q1英特尔数据中心业务超预期也代表了服务器需求的回暖。

同时,今年Intel的服务器平台要从Purely升级至Whitely,AMD则在去年发布了ROME平台,新平台的数据插槽接口标准PCIe升级至4.0,支持单通道传输速率从8GT/s提升至16GT/s。

相应地,服务器PCB的板材和层数都将出现较大变化,板材将从MidLoss升级至LowLoss等级,层数从10层左右升级至14层以上,从而带动PCB和CCL价值量大幅提升,我们预计PCB价值量提升30%以上。

目前,再下一代EagleStream平台已经在打样中,价值量将进一步提升,我们测算,随着Whitely平台快速渗透,以及EagleSraeam平台的推出,服务器PCB市场规模将保持快速增长,3-4年后市场规模有望增长至450亿以上。

同时我们测算,新一代CPU替换完毕后(2025年左右),服务器市场将带动每年160亿元以上的高速CCL增量,成为高速CCL最主要的增长动力。

另外,高速化在交换机、路由器和光模块的趋势也十分明显,由于对传输速率的要求越来越高,每两年网络设备的带宽密度翻倍,高速交换机、路由器、光模块占比持续提升。

18年年底,全球最大的交换机厂商思科推出了400G交换机,博通于19年年底推出新款交换机芯片Tomahawk4,具备25.6Tbps交换能力,我们预计今年400光模块、交换机有望迎来放量。

从10G到40G,再到100G、400G,端口速率的快速提升,带动PCB板和高速CCL的价值量大幅增加:

1)40G、100G一般使用松下M4、M6高速板材,400G需要使用松下M7等级,我们预估未来(2025年左右)交换机、路由器相关高速CCL年增量有望超过35亿元;

2)400G使用的PCB层数要更高,根据产业调研,400G交换机PCB在36层及以上,100G的不超过30层。同时,制造壁垒也会提升,一般网络设备中高速交换机的PCB难度要高于服务器。

3、高频高速PCB&CCL技术壁垒高,行业龙头充分受益

高频板和高速多层板的制造难度要大于普通的PCB,有较高的技术壁垒。高频PCB的主要难点在于高频板材的加工,体现在四个方面:

1)沉铜:高频板因其材料的特性,孔壁不易上铜,沉铜工序特别难以控制,经常出现沉不上铜、沉铜空洞等不良问题。

2)图转、蚀刻、线宽的线路缺口、沙孔的控制。

3)绿油工序:绿油附着力、绿油起泡的控制。

4)高频材料材质较软,各工序严格控制板面刮伤、凹点凹痕等不良。

二、半导体:国产替代加速,核心供应链自主可控势在必行

随着下游终端厂商对于半导体的国产化需求日益强烈,国内厂商经过前期的不断技术积累,在各个细分领域分别实现了不同程度的突破。

1、设计:多个细分领域实现突破,但整体尚有差距

国内IC设计公司规模不断提升,2018年国内IC设计公司有11家厂商挤进全球前50名,其中海思以75.73亿美金首次挤进全球前5,国内整体IC设计销售额超过2500亿元,相较于2017年有近20%的增长。

总体来看,国内的IC设计公司在各个细分领域都实现了不同程度的突破。细分来看,在消费级SOC芯片领域,海思、展讯实现了完全替代,在模拟芯片领域,矽力杰、圣邦股份、3peak等公司业绩实现快速的成长,可以做到部分替代,在射频芯片领域,海思、卓胜微等公司的产品也实现了较大程度的突破,在CIS领域,豪威科技更是在高端产品范围可以和索尼、三星的产品媲美,此外在FPGA、MCU、功率半导体、MEMS等领域也实现了不同程度的突破。

但总体来看,在IC设计环节国产化的比例还普遍比较偏低,与国际巨头的差距还较为明显,我们认为随着国产化进程进一步加速,国内厂商在各个细分领域有望逐渐缩小差距,国产化比例得到进一步提升。

2、制造:中芯国际实现14nm工艺突破,长鑫长存存储双子星闪耀

国内晶圆厂、存储厂在各自领域实现了快速的突破。

中芯国际在14nm先进代工领域实现量产,预计今年年底产能达到15k/月,同时N+1、N+2更高阶的产品也在同步研发中,有望在将来进一步缩小和国际巨头台积电、三星、Intel等的技术差距。同时中芯国际进一步提升资本开支至42亿美金,相较于之前规划大幅上修近35%,体现了公司对于先进工艺产品竞争力的信心。

3、封测:国产化进展最快,已经跻身国际第一梯队

封测环节是半导体细分领域国产化进展最快的,国内的几家封测厂商长电科技、华天科技、通富微电等巨头都已经挤进全球前十名,其中长电科技通过收购星科金鹏,规模进一步提升,目前已经做到全球第三名,同时在封测产品的布局上也进一步完善,在低端、中端、高端等封装领域都有突破。

我们认为,封测行业是国内竞争力最强的细分环节,随着国产化进程的不断推进,封测领域有望持续受益。

4、下游晶圆厂扩产提速,催生设备材料业绩快速提升

随着中芯国际、长江存储、合肥长鑫等晶圆厂存储厂在各自领域实现了关键性的突破,产能扩张将一步提速,资本开支有望达到历史高峰,对于上游设备、材料的需求将持续拉升。

另外在2000亿事件的大背景下,国内晶圆厂对于设备、材料等核心供应链的自主可控的需求越来越强烈,也会进一步促进设备、材料的国产化进展。

国内设备、材料厂商在各个细分环节经过前期数年的技术积累和淬炼,不断扩大自身的能力圈,有望在这一轮国产替代高峰期里充分受益。

三、消费电子:看好5G换机周期,穿戴设备空间巨大

1、欧美解禁后行业复苏在即,看好5G换机周期

1)国内销售新机型占比超往年,全年5G手机渗透率有望超预期

国内一季度手机销售中新机型占比仍超同期,5G是明显驱动力量。从2019年12月起,国内Android/ target=_blank class=infotextkey>安卓厂商密集发布新机,且大部分为5G手机,考虑到上货时间,如果把2019年11月后发布的手机作为新机来看,根据信通院的数据,从2019/11至2020/02国内共发布新机135款,同比下降14%。

但从手机销售中新机占比数据来看,新机渗透率较上年同期有明显的增长,12月、1月和2月国内手机销售中新机型占比分别增加2pct、4pct和5pct。

其中5G新机贡献了3%、8%和12%,5G是国内消费者换机时选择新机型的重要拉动力量,特别是1-2月国内疫情较严重的期间,5G新机更是新机型渗透率提升的最主要动力。

2020年末全球5G渗透率有望达到23%,中国渗透率有望超50%。根据GFK的数据,全球5G手机销量预计为1.87亿部,全年渗透率有望达到14%,其中中国5G手机销量为1.17亿部,占全球62.6%,5G手机全年销售渗透率达34%,中国TOP手机厂商的加速发布5G新机是主要推动力量。

到2020年12月,全球手机销量中5G渗透率有望达到23%,届时中国的手机销售中5G渗透率将达到51%。

5G手机售价较上一期同款明显上涨,涨价不影响用户更换5G手机的热情。由于5G手机的BOM表较高,加上新款机型大多在芯片、屏幕、拍照、无线充电、快充和电池容量上做出升级,P40和P40pro比P30系列分别涨价5%和9%,S20和S20+比S10系列分别涨价11%和20%,小米在国内疫情手机销量不景气的背景下按计划发布高端5G小米10系列,反响一片叫好,小米也借此成功打入高端手机阵列。

而在5G新机集中涨价投放的背景下,消费者对5G手机涨价的接受度较高,以三星S20为例,其单价高100欧元的5G版本在S20系列中销量占比达79%。现在中/英/德/法等主要手机消费大国的人均换机周期均超过2年的背景下,消费者考虑到后两年的5G使用场景,愿意给5G手机溢价。

2)欧美逐渐复工复产,消费电子需求将迎来反转

中国手机市场无论在销量还是销售额方面在全球均占据领先地位,北美和西欧中高端手机渗透率较高,对手机行业总销售额意义重大。

受人口数量影响,2019年全球手机销售量占比最大的地区分布是:大中华/亚洲新兴国家/中东+非洲,由于印度和非洲等地手机单价较低,亚洲新兴国家和非洲等地对手机产业链总产值影响有限。

而就手机销售额而言,对手机产业链拉动最大的是中国、北美和西欧。根据GFK的数据估算,中国、北美和西欧的销售额全球占比将近60%,北美和西欧占比将近30%,西欧和北美疫情控制和经济恢复对全球手机产业链需求的恢复至关重要。目前部分复工形势不明朗的国家对整个手机产值的影响并不大。

预计全球手机销量Q2销量环比持平,三四季度出现明显反弹。目前国内生产经营基本恢复正常,从海外官方公布的疫情数据来看,欧美疫情逐渐得到控制,部分国家和地区开始逐步放松居家管制,欧美企业居民生产经营将逐渐恢复。

根据GFK的预测,全球二季度手机销量有望环比持平,消费电子最坏的时光基本已经过去。下半年随着国内更多5G新机的发布和欧美经济复苏,三四季度手机销量环比和同比均有可能实现正增长,5G换机周期有望在下半年正式启动。

2、新蓝牙协议下TWS加速渗透,万物互联时代智能穿戴空间巨大

1)新蓝牙协议移除安卓TWS技术壁垒,拉动TWS行业渗透率提升

2019年底的新蓝牙协议解决了安卓TWS耳机最后一个技术难题,安卓TWS耳机未来使用体验将向苹果看齐。

2019年实现大规模商用的蓝牙5.0技术在性能上已经远超蓝牙4.2LE版本,但由于蓝牙5.0底层协议标准仍只支持音频的1对1传输,TWS仍无法实现左右耳同步传输。

2019年12月31日,蓝牙技术联盟发布新版蓝牙核心规范——蓝牙5.2,采用低功耗音频LEAudio技术,使用全新的高音质低功耗音频解码器LC3,最大亮点是支持多重串流音频(Multi-StreamAudio)功能,它支持手机与多个设备之间进行多重独立音频串流,且比现有蓝牙标准更省电。

这项标准基本解决了双耳传输的技术难题,跳过监听模式技术壁垒,降低对耳机主控芯片和解决方案的要求。

疫情期间居家办公视频会议较多使消费者对耳机的要求明显变高,AirPodspro销量整体还是处于供不应求状态,官网发货日期仍超过一周,安卓TWS同样火爆。

目前TWS年销量相比于手机的销量比例仍然较低,根据产业链调研,后续部分主流手机品牌可能取消有线耳机INBOX的赠送惯例,倒逼更多用户去购置TWS耳机,TWS的渗透率有望进一步提升,2020年TWS有望成为销量仅次于手机的第二大消费电子产品。

2)新款iwatch有望接力TWS,成新一代可穿戴设备热点

苹果手表围绕运动和监测不断创新,芯片和生态系统是其最大竞争力。苹果2014年发布其第一款智能手表AppleWatch1,内置光电二极管的心率检测器,提供站立提醒和卡路里计算功能;次年发布AppleWatch2提供防水功能和内置GPS,可以脱离iphone独立记录跑步轨迹、速度和配速。

AppleWatch3加入eSIM(虚拟SIM)且支持蜂窝网络和GPS定位,可脱离手机独立接打电话,还能独立连接AirPods;AppleWatch4、5深耕健康监测领域,进行多款传感器升级,增加ECG量测功能、摔倒检测功能。还提供全天候常亮显示屏,用户可通过手腕抬起或提升调整亮度。

目前三星、谷歌Fitbit、华为、小米等多家主流品牌均已推出智能手表,与苹果在TWS领域的绝对领先优势不同,苹果新款手表一旦推出,其他品牌有可能会迅速跟进推广,智能手表有望接棒TWS成新一代可穿戴设备热点迅速引爆市场,智能穿戴产业链标的将迎来持续增长。

四、投资建议

中长期看好消费电子、面板、LED等板块优质标的。

1)消费电子:看好5G换机周期,穿戴设备空间巨大。随着欧美逐渐复工复产,5G换机周期将在下半年正式开启,Q2被压制的需求也将在Q3逐渐释放,看好有竞争力的手机产业链标的。

手机以外,新蓝牙协议为安卓TWS加速渗透提供技术支持,未来有线耳机INBOX取消后,TWS渗透率有望看齐有线耳机,行业空间巨大,此外未来智能手表有望接棒TWS再次拉动智能穿戴需求,推荐汇顶科技、立讯精密、鹏鼎控股、水晶光电、领益智造、东山精密、歌尔股份。

2)此外中长期也建议关注面板、LED、被动元件等板块优质标的,包括TCL科技、京东方、三安光电、三环集团等。

文章主要内容为兴业证券电子行业首席分析师谢恒在进门财经路演核心观点