事关房地产国有六大行发声:风险可控,支持企业合理融资需求

近日,国有六大行陆续举行2023年业绩发布会,其中,国有六大行在房地产业贷款方面的情况成为市场关注的话题之一。

从年报披露数据来看,2023年末,国有六大行的房地产业贷款余额合计约4.09万亿元,同比增长6.60%。在资产质量方面,工商银行、农业银行、中国银行的房地产业贷款不良率较上年有所下降。

多位国有银行管理层人士在业绩发布会上回应,房地产不良在整体可控范围内,未来将继续支持房地产企业合理融资需求,并将加强对房地产等重点领域的风险监测和处置。

房地产业贷款余额增长

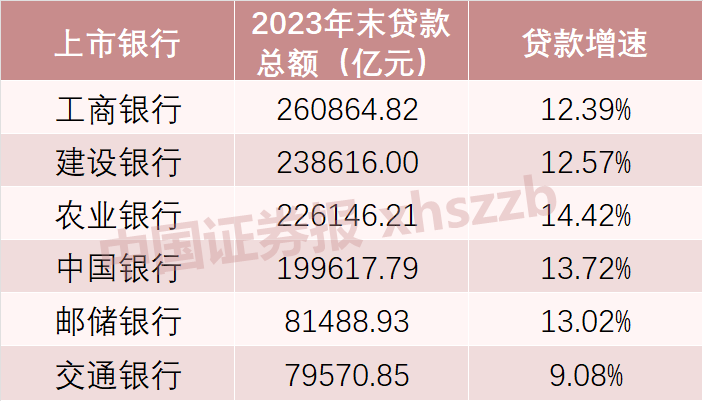

从贷款总额来看,2023年末,国有六大行贷款总额合计约108.63万亿元,较上年增长12.89%。六家银行中,除交通银行之外,其余五家银行的贷款总额均实现双位数增长。

国有六大行贷款总额情况 数据来源:公司公告

国有六大行贷款总额情况 数据来源:公司公告

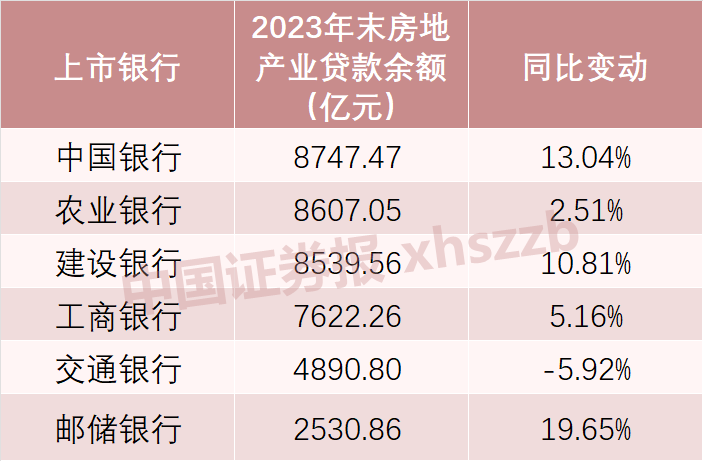

截至2023年末,国有六大行房地产业贷款余额合计约4.09万亿元,较2022年末增长2534.92亿元,同比增长6.6%。不过,从占比上来看,房地产业贷款余额在贷款总额中的占比有所下降。

国有六大行房地产业贷款余额情况 数据来源:公司公告

国有六大行房地产业贷款余额情况 数据来源:公司公告

具体到各家银行,截至2023年末,中国银行的房地产业贷款余额最高,为8747.47亿元,农业银行、建设银行紧随其后,均超过8500亿元,工商银行、交通银行、邮储银行的房地产业贷款余额分别为7622.26亿元、4890.80亿元、2530.86亿元。和2022年末相比,交通银行的房地产业贷款余额下降307.77亿元,同比下降5.92%,邮储银行、中国银行、建设银行均实现双位数增长。

风险处在可控水平

针对房地产贷款的资产质量,多位国有银行管理层人士在业绩发布会上回应称,通过通盘考虑多措并举,统筹化解包括房地产等在内的重点领域风险,房地产不良在整体可控范围内。

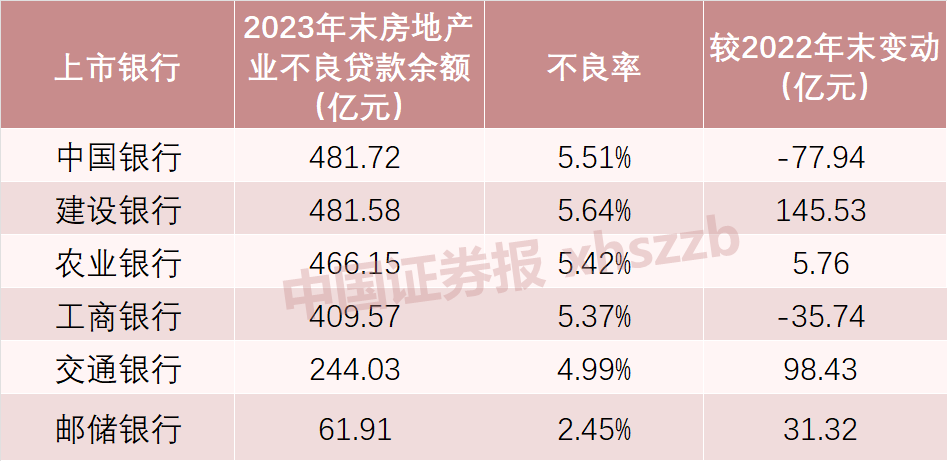

截至2023年末,国有六大行房地产业不良贷款余额合计约2144.96亿元,较2022年末增长167.36亿元。其中,中国银行、工商银行的房地产业不良贷款余额较2022年末分别下降77.94亿元、35.74亿元,其他四家银行均有所上升。在房地产业贷款不良率方面,工商银行、农业银行、中国银行的不良率较上年末有所下降,其余三家的有所上升。

国有六大行房地产业不良贷款情况 数据来源:公司公告

国有六大行房地产业不良贷款情况 数据来源:公司公告

工商银行副行长王景武在2023年业绩发布会上表示,该行坚持管好存量、精准化险,加大风险房企和项目的处置出清力度,确保资产质量稳定可控,2023年末,该行境内房地产业不良率较年初下降0.77个百分点。

农业银行副行长张旭光表示,农行通过落实金融16条措施等政策要求,对不良贷款早反应、快处置,房地产行业的风险得到有效控制,房地产不良率新发生不良较2022年有所下降。

对于房地产业贷款不良率的上升,邮储银行副行长、首席风险官姚红表示,邮储银行将个别出险的大额对公客户纳入不良,同时将潜在风险项目纳入不良,导致邮储银行房地产不良率上升至2.45%,但仍处于行业较好水平。

支持房地产企业合理融资需求

展望2024年,多位国有大行管理层人士表示,将继续支持房地产企业合理融资需求,并将加强对房地产等重点领域的风险监测和处置。

中国银行风险总监刘坚东表示,下一步,中行将继续认真落实房地产融资协调机制,包括“三大工程”、租赁住房等各项政策,坚持市场化、法治化原则,保持房地产融资平稳有序,助力改善房企资产负债状况;同时加强房企授信风险的监测和处置,特别是主动综合运用重组、核销、转让等多种方式,有效防范化解房地产风险。

张旭光表示,农行将持续加强重点领域的信用风险形势研判,不断提升数字化风控的识别预警处置能力,管理层人士有信心继续保持农行资产质量持续稳定。

交通银行副行长殷久勇表示,未来一段时间,房地产行业质量管控仍是交行重点工作。交行将持续加强对房地产业务风险管理,对重点风险的房企实行提级管理,“一户一策”制定好风险管控策略,加大监测贷后管理力度,做到早识别、早预警、早暴露、早处置。努力提升房地产贷款总体质量稳定。

建设银行副行长李运表示,下一步,建设银行将一方面积极满足房地产供给端合理融资需求,另一方面继续做好住房按揭金融服务,特别是做好三个方面的按揭金融服务,包括优化按揭服务线上化流程、保障性住房个贷服务、发达县域农民自建房按揭贷款支持等。