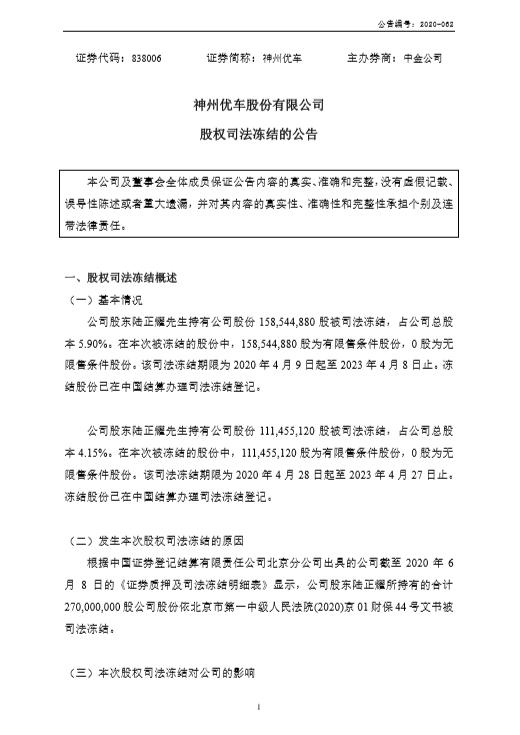

阿里、京东、拼多多频频布局,新零售正进入调整期

文/孟永辉

在资本和巨头的联合加持之下,新零售俨然成为全新风口。然而,经过早期的资本乱战、中期的线下争夺之后,新零售的热度似乎正在回归平静,取而代之的是数字经济的出现和蓬勃发展。其实,新零售只不过是数字经济的一部分,并且是非常重要的一部分而已。正是因为如此,我们在看待新零售的时候不能仅仅只是将它孤立起来看待,而是要站在更高的角度来看待。

对于当下的新零售玩家来讲,他们仅仅只是把新零售看成了一个类似与电商的存在,却忽略了真正造就电商的外部条件。这才导致了很多的新零售项目仅仅只是停留在概念的高度,但是却缺少了内在“骨架”的支撑。当用户真正选择这些所谓的新零售玩家提供的产品和服务的时候,真正享受到的却是和电商差别不大的产品和服务。

真正的新零售并非只是电商的代名词,而是有着自己鲜明的特点和意义。真正能够笑傲新零售市场的玩家必然是能够带来不一样的产品和服务的玩家,如果仅仅只是以概念来吸引用户,但却没有实际意义上的突破与创新,所谓的新零售或许终将沦为概念,甚至会被市场所淘汰。

资本和巨头频频布局,新零售成熟尚需时日

当新零售的概念被提出之后,我们看到的是一场以资本和巨头的布局为主基调的新零售大战。阿里与京东的资本动作、沿街不断出现的天猫小店、京东小店和苏宁小店、资本巨鳄们的撒钱游戏……这些现象的背后其实是新零售概念的持续火爆。同布局上的火爆相比,新零售的稚嫩依然是不可回避的现实。

新技术的成熟不足以支撑新零售的落地。伴随着新零售的概念同时出现的是以大数据、云计算、人工智能以及区块链技术,这些新技术之所以会出现的一个主要原因在于它们是支撑新零售真正发展和落地的关键。无论是阿里还是京东,几乎都选择将布局新技术看做是发展新零售的关键所在。

阿里巴巴斥资1000亿打造达摩院、京东零售打造的技术中台布局其实都是在将新技术看成是支撑新零售落地的关键环节。然而,新技术的布局仅仅只是布局而已,如果缺少了成熟作为支撑,所谓的新技术布局或许依然无法给新零售的发展带来强劲支撑。这,正是新零售之所以会给人一种始终没有跳出互联网式的发展怪圈的关键原因。

除了新技术的布局仅仅只是停留在战略布局上之外,新技术在落地和应用上的缺失同样让新零售缺少了创新性的解决方案。的确,我们看到了一些以新技术落地和应用为代表的新零售尝试,淘宝的千人千面、数字解决方案;京东零售的营销360解决方案……这些以新零售为标签的应用案例的确让我们看到了新零售本身的魔力。但,这仅仅只是一个开始,并没有真正达到集聚式发展的成熟地步。

线上线下的完全融合依然充满挑战。线上线下的融合与打通在新零售当中所占据的重要地位,最终让很多的新零售玩家天真地认为,所谓的新零售就是线上和线下的打通与融合。由此,我们可以看到线上和线下的完全融合在新零售当中的重要地位。然而,线上和线下的融合依然处于相对初级的阶段,线上线下真正完全融合依然充满挑战。

笔者认为,所谓的线上和线下的完全融合是线上平台与线下实体的数据的完全打通,完全可以满足用户线上下单,线下取货,实时下单,实时提货,线上和线下真正融为一体。只有这样,所谓的新零售才会跳出电商时代二元竞争的状态,真正进入到一元融合的时代。现实情况却是,线下实体店以及上游产业端口的数字化程度不高,线上和线下的打通面临障碍,新零售的线上线下的完全融合存在一定困难和挑战。

透过今年的双十一,我们就可以看到线上和线下融合依然面临挑战的现状。虽然一些电商平台尝试了多种方式来实现线上和线下的融合,但是,在实际操作过程当中依然出现了很多困难。因此,尽管线上和线下的融合为我们展示了美好的新零售场景,但是,从当下线上和线下的融合程度来看,所谓的新零售依然没有达到成熟的地步。

B端与C端的供给与需求依然存在不对等,B2B模式依然占据主流。我们都知道,新零售的主流的商业模式是S2b模式。所谓的S2b模式其实是针对大平台而言的,说到底就是通过大平台的底层赋能来改变b端,从而让b端的产品和服务更好地为C端服务。尽管我们看到了一些大型的电商平台开始通过技术、营销等手段对b端进行赋能,但是,这些赋能依然没有达到供给与需求对等的地步,B2B模式依然占据主流。

对标阿里、京东等平台的财报,我们就可以看出B2B模式依然占据主流的现象。以阿里为例,根据2019年-2020年阿里财报显示,阿里巴巴核心电子商务业务的营收占比依然占据整个业务的50%,新零售的占比依然弱小,只是发展势头较为强劲而已。可见,B2B模式的电商业务依然是电商平台的重点。

虽然这些平台通过深度赋能、搭建中台等方式实现了对B端的深度赋能,但是,当下行业当中B端和C端供给与需求不对等的现象依然存在。正是因为如此,我们依然看到用户在抱怨花了钱却买不到心仪的商品的现象。如果这个痛点无法通过S2b的模式得到解决,所谓的新零售依然处于稚嫩的状态,无法称得上达到成熟的程度。

尽管我们看到了以资本和巨头为代表的玩家们不断布局新零售,甚至还出现了一些短兵相接的现象,但是,新零售的发展依然仅仅只是停留在布局的层面上。随着新零售布局的逐步深入,特别是与新零售相关的流程与环节的逐渐成熟,新零售才能逐步成为发展发展主流,并且在各个玩家的业务当中占据核心地位。

大局已定,新零售或将进入深度调整期

不可否认的是,以新零售为主要概念的玩家正在不断涌入。这些玩家的商业模式、玩法等方面都在不断创新,但是,整体来看,新零售市场以阿里、腾讯、京东、拼多多为代表的头部市场格局基本上已经确定,未来,新零售的发展或将进入深度调整期。

以新零售为主打的细分市场概念将会涌现。从大的格局上来看,新零售的势力范围基本上已经划定。但是,以新零售的主要分支的概念开始不断出现。社交新零售、内容新零售、社区新零售等概念的兴起正是这种现象的直接体现,以这些概念为切入点,我们将会看到一个全新发展时代的来临。

同新零售的大概念下,最终确立的以阿里、腾讯、京东、拼多多为代表的为数不多的头部平台的市场格局不同,以新零售为主打的细分市场将会出现以这些头部平台为后盾的新的竞争态势。尽管从本质上来看,这依然是头部新零售玩家在细分市场领域继续进行争夺的体现,但是,随着这些细分市场的争夺开启,新零售将会逐渐落地,并且真正开始影响人们的生活。

新零售的不断细分,其实是新零售真正开始寻找与人们的生活结合的一个具体体现。随着新零售概念的不断细分,我们将会看到新零售越来越多地与人们的生活产生联系,并且将会真正开始影响和改变人们的生活习惯,最终将会真正破解电商时代那些无法破解的痛点和难题。

以新零售为切入点的B端改造和升级将会上演。互联网时代真正改变的是C端用户的生活和消费习惯,对于上游B端的影响与改造效果甚微。这就是为什么当下电商平台上的商品无法真正吸引起用户兴趣的主要原因所在。随着新零售发展的逐步深入,特别是随着新技术“骨架”的逐步成熟和完善,它对B端的改造和升级将会产生越来越多的影响。

现在,我们已经看到了一些大型的平台通过深度赋能去改造B端产品的设计、生产等流程和环节的现象的发生。通过这种深度赋能,B端行业的生产效率不仅得到了很大程度上的提升,同样让C端用户的满意度得到了提升。未来,我们或许还将会看到以这一现象为代表的诸多新元素的出现。

以此为开端,新零售行业的竞争将会从大的市场格局之战转移到更深层次上的深度赋能之战。这是新零售真正从稚嫩走向成熟的开始。当以深度赋能为代表的新零售新战役开打,或许是真正展现新技术实力的时刻,这或许才是当下数字经济的概念之所以会不断火爆的更深层次的原因。

线上线下或将开始真正意义上的深度融合。尽管线上和线下的融合是新零售最为鲜明的特点,但是,由于这样那样的原因,线上和线下的深度融合始终存在着很多的隔阂与障碍,甚至在很多时候线上和线下的融合仅仅只是一个概念。当新零售的发展走入到深度调整期,我们将会看到以线上线下的真正融合为代表的全新进化时代的来临。

除了数据上打通之外,线上线下的打通还体现在购物的方便和快捷上,支付的便利性上,体验的突破性改变上。这些线上线下的深度融合将会真正实现用户消费的无界、无感,新零售将会真正变成一个可以看得见、摸得着的存在,而不再仅仅只是一个虚无缥缈的概念。

对于那些仅仅只是将线上线下的融合看成是一个概念,但却始终无法找到线上线下融合的合理模式的玩家们来讲,或许将会面临很大的挑战。随着以线上线下的融合为突破口的深度融合逐渐展开,新零售或许将会真正开始发挥自身的魔力,而不在仅仅只是一个概念。

资本和巨头的频频布局的确让新零售的发展开始越来越多地走进到了人们的生活里,但是,由于技术的稚嫩、模式的繁杂等诸多原因,新零售始终都处于不瘟不火的状态。而当数字经济的概念开始不断兴起时,新零售的势头大有被压制之势。其实,新零售是数字经济的一个重要组成部分,当新零售的布局已定,深度调整期或许将会真正来临。

作者:孟永辉,资深撰稿人,专栏作者,畅销书作家,行业观察者,特约评论员。长期关注行业研究,累计发表财经科技文章超300万字。转载请保留作者版权信息,违者必究。