全面注册制来了,打新不再是包赚不赔的买卖

主板改革后,多层次资本市场体系将基本覆盖不同行业、不同类型、不同成长阶段的企业。 (视觉中国/图)

注册制被纳入证券法三年有余,历经多个市场(科创板、创业板、北交所)试点,吸纳沪深主板加入注册制阵营,如今A股全面实行股票发行注册制改革正式启动。

2022年2月1日,证监会就全面实行股票发行注册制所涉及的三十余项制度规则草案,集中向社会公开征求意见。

相比由证监会进行把关的核准制,注册制将企业上市的审核决策权下放至各地交易所,大幅降低企业上市门槛的同时,形成以信息披露、常态化退市、加大违法成本等为核心的市场化规则,目的是让股市自发形成优胜劣汰。

注册制试点后,A股上市公司数量暴涨。据上市公司协会与国家统计局数据,过去三年,A股上市公司由2019年底的3777家攀升至2022年底的5079家,涨幅超过34%。

注册制下,最受市场关注的改革要属IPO(首次注册上市)业务。注册制针对不同板块,以财务指标为核心制定了一系列规则。例如主板设置了“持续盈利”“预计市值+收入+现金流”“预计市值+收入”等多个上市指标,均要求最近一年净利润为正。科创板、创业板要求的市值及财务指标相对较低。

但A股注册制仍存在一定的隐形门槛,对不同板块的企业类别进行了“红绿灯”限制。证监会在答记者问中明确指出,“注册制改革是以板块为载体推进的。改革后的多层次市场板块架构更加清晰,特色也更加鲜明。”

2023年1月底,上证指数收复3200点,深证成指从11000点站上12000点。全面注册制枪响后,市场要素均已各就各位,只待A股跑起来。

下放审核权至交易所

注册制改革的核心,在于证监会与交易所职能的重新分配,这也是最早在科创板中进行试点的一项内容。

以往的核准制属于实质审核,目的是帮助市场鉴别上市公司质量。在核准制之下,股票发行、定价、融资环节都存在较多的行政干预,较低的通过率导致上市公司成为香饽饽,几乎不用担心股价发行问题,市场的定价功能被扭曲。

注册制改革则是将选择权交还市场,在保留了企业IPO必要资格条件的基础上,将实质性门槛尽可能转化为信息披露要求,监管部门不再为企业的投资价值背书。

信息披露要求之下,注册审核工作主要通过问询来进行,督促发行人真实、准确、完整地披露信息。同时用校验、督导、检查等多种方式,对发行人和中介机构的信息披露进行核实。

清华大学五道口金融学院理事长吴晓灵曾撰文指出,监管部门在证券发行中的作用,主要是保障公众投资者的知情权,防范信息不对称风险。审核的目的不是判断和控制风险,也不能保证信息披露文件的真实性,主要是审核融资人以及相关中介机构是否履行公开发行的法定程序,以及信息披露文件的内容和格式是否充分遵循了相关规则。

她形容,监管部门没有“保真”的责任,但有义务“打假”,通过综合运用民事、行政和刑事的追责体系,显著增加欺诈发行的违法成本,降低非法获利的预期,从而降低信息不对称风险。

证监会一位负责人在答记者问中解释,在注册制改革初期,相关部门已建立起由交易所审核、证监会注册两个环节的审核注册架构。具体是由交易所承担全面审核判断企业是否符合发行条件、上市条件和信息披露要求的责任,并形成审核意见。

在审核通过后,证监会将根据交易所意见履行注册程序,在20个工作日内对发行人的注册申请作出是否同意注册的决定。

上述负责人同时强调,如果这一过程中,发现在审项目涉及重大敏感事项、重大无先例情况、重大舆情、重大违法线索的,需要及时向证监会请示报告。同时,证监会对发行人是否符合国家产业政策和板块定位进行把关。

整个上市流程由证监会与交易所一起完成,整个进程的标准、程序、内容、过程和结果都将全部向社会公开,全程透明、接受社会的监督。

四大板块各司其职

证监会在相关文件中明确,此次改革的重点是上交所、深交所主板,但在思路上借鉴了此前科创板、创业板的经验。

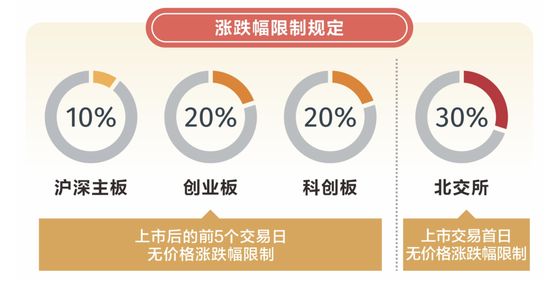

前资深保荐人王骥跃总结了最主要的三项变化:一是主板上市条件有所放松,此前“连续三年盈利”的条款不再提及,转为要求“最后一年盈利”;二是明确上市首五日无涨跌幅限制,到了第六个交易日涨跌幅恢复为10%,新股连续走出“一字”将成为过往;三是各板块定位有了较明确划分,各板块之间有重复范围,也有相对侧重。

“(板块)定位靠的是政策导向,本质是想引导资本流向国家特别支持发展的行业。这也说明我国资本市场的最主要功能是为中国式现代化建设服务的。”王骥跃对南方周末记者说。

改革后主板要突出大盘蓝筹特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。相应地,主板设置了多元包容的上市条件,与科创板、创业板拉开距离。

主板改革后,多层次资本市场体系将基本覆盖不同行业、不同类型、不同成长阶段的企业。

“主板‘大盘蓝’的定位更加凸显,重点将吸引大型成熟企业上市。不符合相关业绩指标的公司,可以选择科创板或者创业板,以实现更好的分层。”上海交通大学金融学院副院长严弘对南方周末记者说。

相关征求意见稿指出,往后主板主要服务于成熟期大型企业。科创板突出“硬科技”特色,发挥资本市场改革“试验田”作用。创业板主要服务于成长型创新创业企业。北交所与全国股转系统共同打造服务创新型中小企业主阵地。

可以预见,全面注册制后,股票供给将大幅增加,可能会对市场造成短期冲击。

“短期可能会对A股带来一定影响,尤其是对一些高估值板块股票带来一定冲击,但长期会使中国资本市场更加行稳致远。”盛天投资总经理邹峻向南方周末记者解释,比如A股的老生常谈——新股堰塞湖问题,在注册制下,能够大幅缓解。

A股打新过去是包赚不赔的买卖,漫长的核准进程和并不高的过会率,使得能被核准发行上市的公司凤毛麟角,A股市场新股供应严重不足,形成估值堰塞湖,导致股价普遍虚高。

邹峻认为,全面实行注册制后,未来很难再出现新股估值堰塞湖这种现象,因为新股的供应完全取决于市场的需求。一旦某板块出现估值过高情况,该板块的其他拟上市品种会加快推向市场,增加市场供应。

“一方面促进了市场自由竞争,另一方面可以防范估值堰塞湖,杜绝某些个股对指数带来权重过大的影响,防止发生金融风险。”

上海证券交易所新址的牛雕塑。 (视觉中国/图)

出清、退市进行中

中金公司的一份研究显示,经过4年的试点,截至2023年1月底,A股市场通过注册制上市的企业共1004家,总市值达9.6万亿元,分别占A股整体的19.8%、10.5%。

创业板注册制改革试点后,新股从受理到上市平均所需天数由此前的520天缩短至380天左右,发行效率提升约27%。

新股发行需求始终旺盛。Wind数据显示,截至2022年1月底,处于正常审核状态的主板IPO排队企业有近三百家,其中77家已反馈,156家已预披露更新。

“全面注册制下的新股发行大概率不会大幅加快。”王骥跃判断,虽然沪深主板的流动性比较充沛,但监管部门仍掌控着注册放闸的节奏,通过控制发行节奏来稳定市场流动性。

不过,优胜劣汰和市场出清已经开始显现。

在一二级市场资金有限的情况下,股票供给增加会对市场资金产生虹吸效应,例如影响到那些曾经非常火爆的定增基金。以有A股“定增王”之称的九泰基金为例,公开的资料显示,九泰基金2022年四季度末全部资产合计仅为24.95亿元,总资产排名位列行业第160位,创出历史新低。

同样命运的还有退市股。

据Wind数据,2022年共有42家公司被强制退市,创下A股年度退市量历史新高。2021年的这一数字为17家。2月2日,证监会召开的2023年系统工作会议中提到,常态化退市格局基本形成。

“退市和注册制就像一对孪生姊妹,二者都是资本市场成熟的结果。”新加坡管理大学法学院副院长张巍向南方周末记者解释,没有顺畅的退市,资本市场就无法新陈代谢、吐故纳新,自然不能健康生长。

据兴业证券的一项统计,1990年底至2019年底,除去主动退市的情况,A股真正退市公司数量不足80家,平均每年退市不到4家。截至2019年底,A股上市公司达到3777家,平均每年新增上市公司为200家左右。

与全球相比,A股远远落后。如2007年至2018年10月期间,全球上市公司退市数量累计达到21280家,高于IPO数量累计值16299家。而同期,A股上市企业为637家,退市仅52家。

全国政协委员、证监会原主席肖钢在《中国资本市场变革》一书中谈到,长期以来,监管者对退市制度的执行有些失之过宽。这种温和的退市执行策略,无法对劣质公司或违规公司发挥强有力的威慑和监督作用,导致相当一部分*ST公司可以反复经历“摘帽”、再*ST、再“摘帽”的过程。

结局是,劣质上市公司残留在市场,“垃圾股”被疯抢,甚至成为炒作和投机行为的热捧对象,破坏了股市应有的资源配置功能。

由于注册制后企业上市的供需关系改变,A股股价高估的现象会慢慢消退,尤其是中小公司的估值会越来越低,一些不那么优质的企业逐步成为被人遗忘的仙股(价格极低的股票),甚至退市。

南方周末记者 徐庭芳