去散户化,兔年散户如何应对结构性行情?

认清身处何地,是决定成败的第一要务,为人处世如此,要做到知人者智、自知者明,切莫把别人看得太傻,也不要把自己看得太重,投资也是如此,首先要明白时势造英雄、而非英雄造时势这一常识,其次要具备以史为鉴、把握大势的能力,不但能预感到即将到来的危险,同时要能看到危险中孕育的机遇,切中要脉,敢于下注,一击即中。

当前,大A依旧处于去散户的漫漫进程中,三十多年的股市,过去是越去散户、散户越多,但去散户化的趋势势不可挡,随着量化资金的盛行,助涨助跌,散户被反复收G,活跃游资及无能鸡狗的内卷,又给散户一记重锤,去散户化的进程已经在加速进行,这就意味着散户想要在大A取得相对收益的难度会与日激增,短线博弈层面散户没有杀伐果断的勇气和令行禁止的纪律,最后大部分都是曾经拥有过,基本面价值投资散户没有鸡狗的资金优势、信息优势、研究优势,更是难以匹敌,既打不过游资,也打不过鸡狗,又不甘于存款利息,还想要获取超额收益,基于货币天然持续贬值的基本规律,指数化投资、基金定投、ETF定投不失为保值增值的良方之一,买入绩优大蓝筹依靠分红对抗通货膨胀是良方之二。

虎年的股市对于大部分散户是累累伤痕,但不代表兔年就能满血复活,人性期望美好,但往往越是期望美好,越难得到美好。2023年的兔年股市,大概率是震荡趋势下的结构性行情,至于卖方吹捧的所谓牛市及买入研报,当做看戏即可,司空见惯的各种分析,早已是日复一日、年复一年例行公事的王婆卖瓜,毕竟都要吃饭,买方也乐见其成的参与舆论造势,否则基民不但不申购、反而持续赎回,那么收取管理F就难了,至于背后更深层次的企业IPO、定增、可转债……,都要为实体经济服务,村里的政J考核也要对上峰有交代……,

归根结底,产业链的上下游都要靠广大基民、股民生存,俨然食物链的最上层都要依附最底层才能生存,一旦最底层的生物因为各种原因减少到难以为继,那么上层生物也将难以存活,故而古往今来,上层生物都懂得不能涸泽而渔的道理,这也是允许部分散户在股市里赚钱的背后逻辑,由此可见,股市依旧可以有所作为,盈亏与否,各凭本事。

宏观层面

国际来看:欧美诸国都面临经济衰退的风险,欧洲的经济衰退已经提前预演,漂亮国既要出手干预量化宽松后遗症—高企的通货膨胀,又要应对持续加息下的需求萎缩,早已显得疲于奔命,虽然死鸭子嘴硬,但身体很诚实,加息不可能持续,市场普遍预期皮美国将陷入衰退; 老毛子和乌鸦的争斗迟迟不结束,是否爆发更大规模的战争无人能够预料;还有很多尚未发生、可能发生却无人可预料的事件……。

国内来看:拉动经济的三驾马车:出口、投资、消费。

出口方面:欧美经济如果走预期的衰退路线,那么对于出口大国极其不利,如果为了刺激出口,那么本币必须贬值,但本币如果持续贬值,又影响到外汇的稳定,汇率的波动直接影响外资的动向(这对内卷著称的内资机构是致命一击,用抓瞎来形容过于平淡,简直就要懵逼得手足无措了),汇率的变化,影响最深远的是与本币正相关的各项资产,尤以地产、金融资产为明显,汇率又影响到人民币的国际化进程,人民币国际化的程度直接决定本国在世界政治环境下的话语权……。

投资方面:传统以钢筋水泥为代表的老基建对经济的拉动作用已经式微,昔日国民经济的命脉房地产行业,绑J经济几十年的“罪魁祸首”,虽然在城市化的发展过程中起到了中流砥柱的促进作用,但掏空三代人口袋的高房价,不但抑制了消费,也抑制了年轻人的创造力,饮鸩止渴式的各种刺激,终归会在人口红利丧失的大环境下,成为压垮经济的最后一根稻草,正所谓“眼看他起高楼,眼看他宴宾客……”,日本消失的三十年,美国的次贷危机,都是血淋淋的教训,不允许刺破地产泡沫,未来硬着陆的风险更大……。

新基建方面,新的能源基建在前两年的疯狂上马后即将迎来产能过剩,以隆基股份调整产业布局为行业转折点,各大厂商的内卷将在2023年逐步显现,数字经济为核心的各项基建虽然方兴未艾,但高科技投入大、见效慢,且不能有效拉动更大范围的就业,只能作为政策预期的题材博弈。

消费方面:任何国家的发展史都早已证明,消费不可能成为拉动经济发展的核心,房价高企、教育内卷、一病返贫……,极大地消耗了中产阶级的消费能力及抗风险能力,放开后的短暂报复性消费,不可能是常态,随着第一轮报复性消费高潮过去,后面必然回归常态,不是不想消费,而是消费不起,未来赚钱的生意必须集中在对消费价格不敏感的群体,也就是要么是主打高端消费、要么是主打低端消费,中端的消费必将随着中产阶级的衰退而衰退,而阶级固化的金字塔顶部、金字塔底部,才是消费的主力军。

经历三年的口罩事件,各行各业早已疲惫不堪,以至于迫于经济恢复的压力,放开口罩的步伐出乎意料地一步到位,第一波几乎全员皆阳,阳康的后遗症凡是阳过的都知道,可怕程度超于想象,至于后面的二波、三波……,已经不敢想象,病D传播的不确定性,不得不防,黑天鹅时时刻刻都存在,切不可盲目乐观、掉以轻心。

板块层面

兔年极有可能呈现无主线的板块轮动,市场呼声较高能够成为兔年主线的是经济恢复预期下的周期股、消费股,以及政策博弈预期下的数字经济,但经济恢复是弱复苏还是强复苏不得而知,政策预期下的博弈,如果没有业绩兑现,单靠题材驱动也会从哪里起到哪里去,既然都是预期博弈,那么就存在不确定性,或者存在预期被提前打满,以旅游为代表的消费股,业绩烂了3年,股价却涨了3年,说预期没打满的基本上都是韭C。

回避虎年逆势大涨的板块:能源危机下逆势上涨的煤炭,放开预期下的旅游,高增长预期下的新能源大板块;

可波段参与的板块:困境反转的教育、半导体; 安全层面的粮食、军工;

可博弈的板块:节假日刺激下的旅游股; 新能源板块的细分行业如储能、钠电池、钒电池等新技术;

容易坑人的板块:与指数高度正相关的金融股;

盈利的核心要义:低位!低位!低位!

预期收益及仓位配置

A:假设预期收益为10万,对标股神20%左右的年化收益率,那么本金至少需要50万;

B:假设预期收益为10万,预期50%的收益率,那么本金至少需要20万;

C:假设预期收益为10万,预期100%的收益率,那么本金至少需要10万;

………

同样的预期收益值,基于不同的本金,采取的手法也肯定不同,高本金只要采取低风险的策略即可,低本金必须要采取高风险的策略才可,实践数据证明,高本金低收益预期的A更容易实现目标,低本金高收益预期的C最难实现,至于幸存者偏差的后视镜观点,可忽略。

以A为例,假设我的本金是50万,预期收益是10万,即预期收益是20%,叠加正常操作的仓位是50%,那么最终的预期收益率其实需要达到40%,才能真正实现50万本金年10万的预期收益;

那么假设我的本金只有50万的一半,即25万,但又要实现预期收益10万,要在这种情况下实现,必须放大持仓头寸,也即在常规操作的50%基础上,再增加50%的仓位,也即满仓运作才能实现;

再假设我的本金是50万的一倍,即100万,但又要实现预期收益10万,在这种情况下实现,只需缩小持仓头寸,也即在常规操作的50%基础上,再减少50%的仓位,也即只需要25%的仓位即可实现。

以此可见,高本金在投资中的重要性,同时也侧面验证了巴菲特的名言:保住本金!

假设本金是a,预期收益是10万,预期收益率是20%,持仓仓位是b;

实际本金是c,预期收益依旧是10万,预期收益率依旧是20%,持仓仓位是d;

实际持仓仓位应该是:c/a=b/d

头又开始晕乎乎打转了,这大概是阳康后普遍的情况吧,就这些,择日再来!

结语

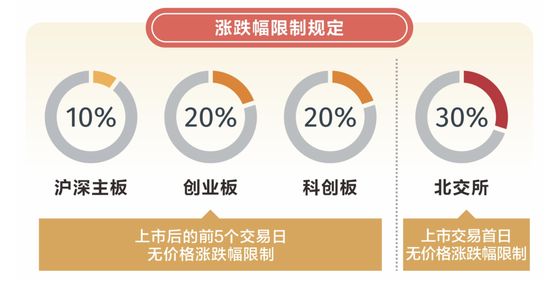

重复2022年的观点,坚决不参与注册制新股的申购,或者说20CM的新股坚决不参与打新!

经济是经济,股市是股市,政策才是核心!经济不是股市上涨的核心动力,经济衰退也不是股市下跌的核心,炒G听D的话、跟D走才是核心!

指数是指数,板块是板块,个股是个股,个股才是核心!不是指数上涨,板块就上涨,也不是板块上涨,个股就上涨!指数上涨,板块下跌,个股上涨的6种组合畸形状态,会越来越严重,5000+的股市,有限的资金量,除非有新增资金入场,存量博弈、减量博弈下,抱团才是核心!

过去的虎年,感觉股票投资方面没有实质性的进步,究竟是虎年孱弱行情引发对自身的质疑,抑或是经历锤炼后隐脉的疏通,不得而知,“往者不可谏,来者犹可追”,忆往昔,峥嵘岁月稠,兔年得多读书、多搞钱、少说话! 马老师说过“当你成功以后,你说什么都是对的”,一如增广贤文所言“有钱有酒多兄弟,急难何曾见一人,不信但看筵中酒,杯杯先敬有钱人”!老祖宗的智慧流传至今,依旧字字珠玑!

版权及免责声明:本文版权归原作者所有。淘股吧任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误,欢迎批评指正!