10年期美债收益率冲高!“美债风暴”会再次上演吗?

转自:中国证券报

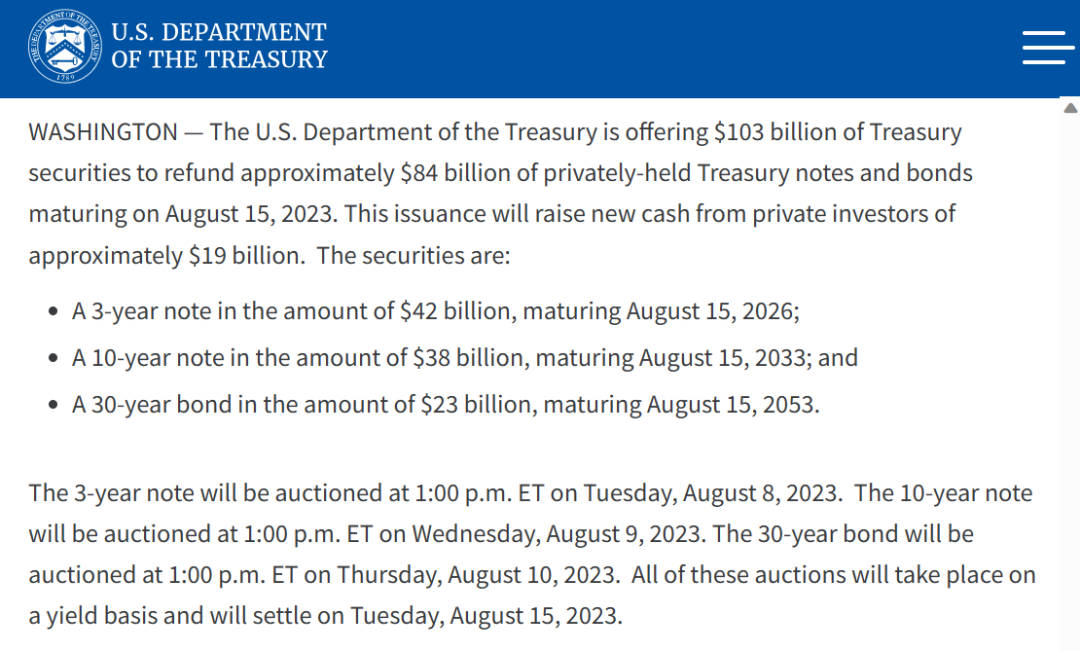

本周,美国财政部再融资债券发行总额将达到1030亿美元。

一边是美国财政部疯狂发债,一边是美债被投资者抛售,美债收益率继续走高,“美债风暴”再次成为国际金融市场的焦点。

专家表示,10年期美债收益率有可能突破前高,且在趋势性降息预期形成前,难以有效回落。美债收益率上行对金融市场的影响值得关注。

美债供给放量

美国财政部8月2日公布再融资计划,8月7日至11日当周再融资债券发行总额为1030亿美元。具体发行安排方面,8月8日发行420亿美元3年期债券,8月9日发行380亿美元10年期债券,8月10日发行230亿美元30年期债券。

图片来源:美国财政部

图片来源:美国财政部

美国财政部表示,由于预期的中长期借款需求,财政部计划逐步增加债券发行规模。增加的幅度将取决于多个因素,包括财政前景的变化,以及未来美联储系统公开市场账户赎回的速度和持续的时间。

美国财政部上调本季度的净借款预期规模至1万亿美元,远超5月初其预期的7330亿美元。这就意味着三季度美国财政部需要发债1万亿美元,该规模高居历史第二。

今年以来,美国发债“凶猛”。财经M平方数据显示,今年上半年,美国财政部发行各期限国债合计超9万亿美元,同比大幅增长17%。

美国的债务状况,已引起专业机构的担忧。8月1日,国际三大评级机构之一的惠誉将美国长期外币债务评级从AAA下调至AA+,展望从负面转为稳定。惠誉表示,对美国评级的下调反映了未来三年该国预期财政恶化、总体政府债务负担较高且将不断增长的情况。

美债遭抛售

值得一提的是,美国政府的大举发债计划令美债遭遇抛售,10年期美债收益率持续走高。英为财情数据显示,北京时间8月3日,10年期美债收益率报收4.179%,上行约9个基点,创下去年11月以来的最高水平。

8月10日早,美债收益率仍然处于高位。英为财情数据显示,截至北京时间6:35,10年期美债收益率报4.012%。

图片来源:英为财情

图片来源:英为财情

多位专家表示,美国财政部第三季度1万亿美元的借款计划,以及日本央行决定转向更灵活的收益率曲线控制方法,可能会减少投资者对美国国债的需求。

专家还提到,较长期美国国债收益率继续走高,正促使投资者重新审视其在资产类别中的配置。不过,专家也表示,如果投资者更关心经济增长放缓和通胀减速的可能性,那么美国国债的避险吸引力可能会得到加强,从而限制收益率的上行幅度。

此外,美债的三大海外持有方正在抛售美债。

美财政部近期发布的国际资本流动报告(TIC)显示,截至今年5月,日本、中国和英国持有美债规模分别为10968亿美元、8467亿美元和6666亿美元,分别较今年4月的持有规模减少了304亿美元、222亿美元和141亿美元。

美债收益率顶在哪

“相比于此前通胀预期推升美债收益率而言,此轮美债收益率的上行更多是受实际收益率抬升的影响,而实际收益率的上行则是受到了赤字扩张导致政府债券净增规模超预期、积极财政支撑经济韧性、美国国债需求力量边际减弱、美国中长期主权债务风险抬升等多因素的综合推动。”中金公司固定收益部研究负责人陈健恒说。

对于未来美债收益率走势,中信建投首席经济学家黄文涛分析,当前,美债期限利差对长端的保护仍然很弱,美国经济短期仍然稳定,美联储最早讨论降息的时点或要到年底,10年期美债收益率或突破前高并站稳高位。在趋势性降息预期形成前,美债收益率难以有效回落。

兴业证券研究报告称,在美联储释放明确结束加息信号前,美债收益率下行的空间很难打开。即使美联储结束加息,美联储仍然可以通过延长收益率停留在高点的时间,来引导金融条件收紧,这也对美债收益率曲线构成上行推力。

“未来一个季度,10年期美债收益率可能以4.0%为中枢波动,不排除在关键时点阶段性挑战去年4.3%的高点。要交易美债收益率曲线趋势下移,可能要等到四季度中后段。”该研究报告写道。

美债收益率高企将对金融市场造成什么影响?

宏源期货研究所研究报告表示,无风险收益率偏高或令有色金属等风险资产价值承压。黄文涛表示,此轮美债收益率上行主因为经济好转带动利差收窄,美股盈利预期持续改善,若预期兑现前瞻性估值基本正常。国内方面,若海外助力中国经济同步复苏,A股、汇率等并不悲观。