管涛:本次惠誉下调美债信用评级与上次标普降级有何不同

管涛/文

8月1日下午,国际评级机构惠誉(Fitch)宣布将美国长期外币发行人违约评级从AAA下调至AA+,“负面评级观察”调整为“稳定展望”。这是美国历史上第二次信用评级遭下调。目前,国际三大评级机构中只有穆迪维持美国此前的信用评级不变。

根据惠誉发布的公告,此次美债信用调降评级的直接理由有三:一是预计未来三年美国财政收支情况持续恶化;二是高额且不断增长的美国政府债务负担;三是过去20年来美国财政治理能力稳步恶化,特别体现在反复出现的债务上限危机以及拖延到最后时刻的解决方案。此情此景与2011年8月5日标普下调美债信用评级既有相似也有不同。

两次美债信用降级的三大相似

一是债务上限谈判陷入僵持的扳机效应。美国存在一条神奇的“铁律”,即现任总统在执政两年后大概率会输掉中期选举,成为内政“跛脚”总统。2010年奥巴马总统在中期选举中惨败,为2011年美债上限谈判埋下伏笔;2022年拜登总统虽然成绩好于预期,但依然丢掉了众议院,导致2011年旧戏在2023年重演。评级机构的两次降级操作也是如出一辙。标普在2011年4月将美国丢入负面展望清单,并在美债上限协议达成四天后依然调低了美国评级。而惠誉在2023年5月宣布美国进入负面展望清单,并在债务上限达成协议两个月后依然调低了美国评级。历史上,“跛脚”总统让美国政府关门是常事,但评级下调仅发生了两次,还都是民主党总统当政,背后必然有其他原因。

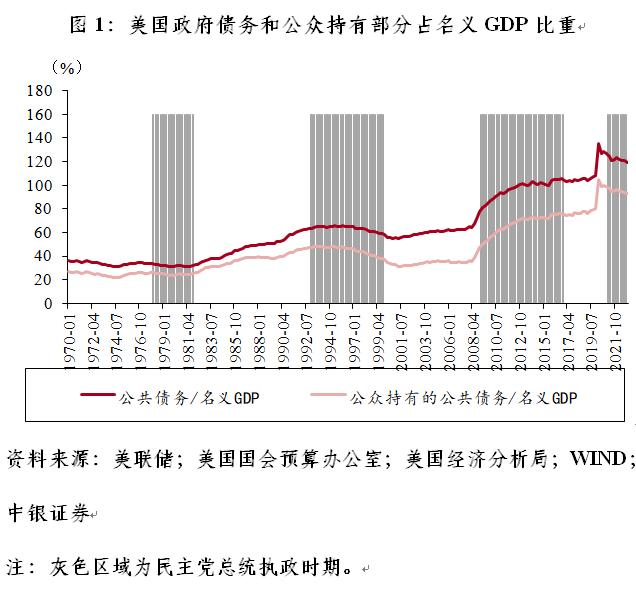

二是美国政府债务前景持续恶化。2011年6月,美国国会预算办公室(CBO)公布长期预算展望,预计至2035年公众持有债务占名义GDP比重升至84%。但实际情况远比当初预期的更糟糕。2019年底公众持有债务占名义GDP比重升至79%,2022年一季度已经达到93%。2023年5月份,CBO更新未来十年财政展望,预计公众持有债务占比将在2033年达到118.9%;未来十年政府赤字率都不会低于5%,大幅高于1973~2022年年均3.6%的赤字率。

此外,不管谁当政都摆脱不了债务依赖。从1970年至2023年一季度,美国联邦政府债务占名义GDP比重上升了83个百分点至118.6%,公众持有的债务占名义GDP比重上升了66个百分点至93.2%(见图1)。其中,有三个阶段为上升较快时期,分别是1982~1992年里根新自由主义时期、2009~2016年金融危机时期和2020年新冠疫情公共卫生危机时期。在此期间,共和党总统合计提升了66个百分点的杠杆率,民主党则是17个百分点;剔除新冠疫情的特殊情况,共和党总统合计提升了47个百分点,民主党总统则是26个百分点,年均分别是1.6和1.3个百分点。这表明共和党、民主党均无法抵抗债务的“诱惑”,选举制导致美国难以谋划长期部署,尽快出成绩才是历届政府的首要目标。

三是美国两党政治对立越发突出。2008年金融危机后,茶党崛起,民粹主义开始在美国兴起。标普在2011年降级中给出的理由之一便是两党政治斗争中所表现出的两极化对立,令人怀疑美国政界是否有能力在稳定财政上达成必要的合作。理念差异导致共和党的减支减税和民主党的增支增税均只能实现一半,即前者力争减税,后者绝不减支。此次也是如此。2021年1月美国国会山事件再次动摇了美国所谓的民主体系。即便2023年1月美财政部长耶伦致信众议院议长共和党员麦卡锡,提示美债违约风险,两党依然“默契”地将债务上限谈判拖延到5月大限临近时期,开展“极限博弈”。借着“历史性潜在违约”的噱头和曝光率,两党人员忙着宣传政治理念,同时互相抹黑。最终结果也与2011年一样,违约大限前一刻达成妥协,开支没减多少,收入没加多少,赤字靠举债,双方皆大欢喜。

两次美债信用降级的三大差异

一是此次美国经济基本面稍好。2011年,美国失业率一直在9%左右徘徊,一季度和三季度实际GDP环比负增长,尚未摆脱2008年全球金融危机的影响;海外欧债危机正如火如荼,日本则刚经历了“3·11”特大地震,全球经济增长疲软。这正是2013年美国前财长萨默斯提出著名的“长期停滞”理论的重要经济背景。与之相对的是,2023年7月,美国失业率为3.5%,仍处于历史低位,而实际GDP增长连续好于预期,一季度环比折年率为2.0%,二季度则是2.4%。其他主要经济体已经出现复苏迹象,一季度日本经济增长好于预期,二季度德国实际GDP与上季度基本持平,结束了连续两个季度负增长的技术型衰退,中国经济也处于疫后波浪式复苏阶段。因而,相较于2011年的经济疲软,包括萨默斯在内的多位专家均指出惠誉的降级不合时宜,忽视了近两个月美国经济的韧性。现任财长耶伦更是直言惠誉的降级是基于过时的资料。

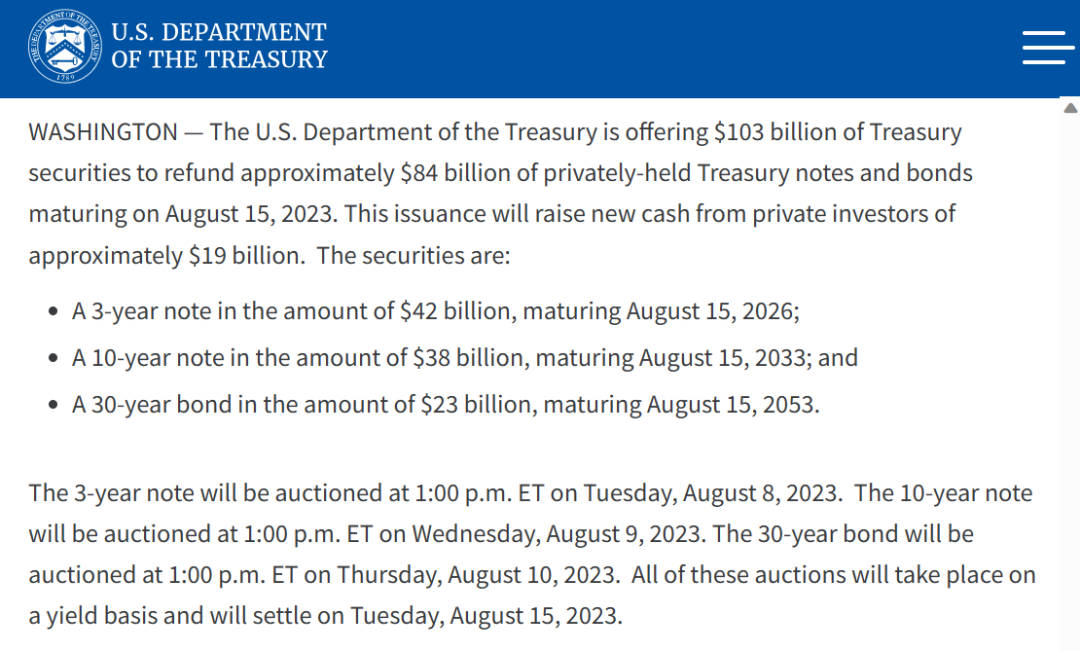

二是美联储货币政策天差地别。一般情况下,美国国会分裂导致财政政策难有较大作为,不利于经济增长,货币政策只能扛起稳增长的大旗。2011年,美国债务上限谈判结果直接造成了2013年财政悬崖的出现。标普降级事件进一步提升了市场对美联储推出第三轮量化宽松的预期。此次惠誉降级事件并没有遇上所谓的财政悬崖。“拜登经济学”加大了政府开支和财政负担,《通胀削减法案》本质是增加通胀压力,反而是利息越高越要融资,以此保障财政支出强度。近日,美国财政部公布再融资计划,预计2023年7~9月本季度的净借款预期规模上调至1万亿美元,远超5月初财政部预期的7330亿美元。美国财政政策的无节制也迫使美联储实施了自沃尔克时期以来最为激进的货币紧缩政策。理论上,货币政策决定了财政政策的融资成本,也能起到紧缩的作用,但实际上却难以显著影响财政意愿。

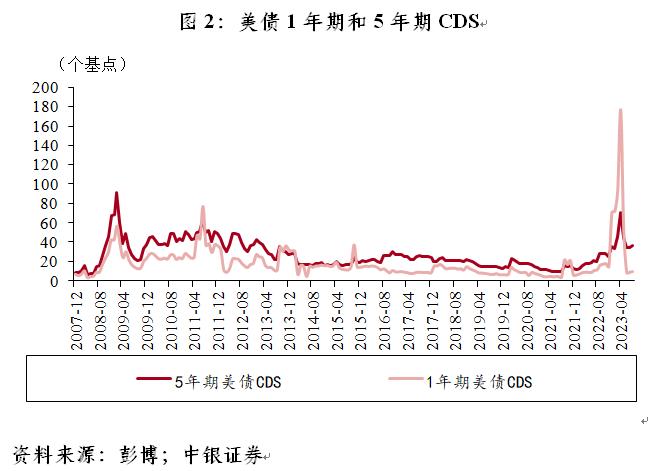

三是全球金融市场反应相对平淡。2011年8月8日,标普下调评级后的首个交易日,避险情绪显著攀升,标普500指数下跌6.7%,10年期美债收益率下降15个基点,伦敦金价上涨2.0%,美债波动指数(MOVE)上涨17%。同日,MSCI全球指数下跌5.1%,日经指数下跌2.2%,韩国综合指数下跌3.8%,法兰克福DAX指数下跌5.0%。不过,彭博数据显示,1年期和5年期美债信用互换(CDS)在7月份阶段性见顶后逐渐回落(见图2)。2023年8月2日,惠誉下调评级后的首个交易日,金融市场并未出现明显的风险偏好回落。标普500指数下跌1.4%,10年期美债不降反升3个基点,伦敦金价小幅下跌0.1%,美债波动指数仅上涨3.9%。同日,MSCI全球指数下跌1.4%,日经指数下跌2.3%,韩国综合指数下跌1.9%,法兰克福DAX指数下跌1.4%。1年期和5年期美债信用互换分别收至10和36个基点,较年内高点分别下降了167和34个基点。当然,惠誉也有理由认为,此次美债违约风险更高、更不可理喻。

本次美债信用降级的短期和长期影响分析

短期内难以造成实质性影响。惠誉的三点核心理由与上次标普降级并无明显差异,而且社会各界对美国债务不可持续已有共识。2023年6月份美联储议息会议后的新闻发布会上,美联储主席鲍威尔曾经表示,美国财政政策路径是不可持续的。此次惠誉降级后,黑石集团首席执行官苏世民明确表示,惠誉的评级决定是合理的,自国际金融危机以来,美国的债务激增,我们看起来缺乏财政纪律,导致现在面临着巨额赤字。由于近期美国财政部超预期增发债券,叠加市场对美国经济的“软着陆”预期,美债曲线可能会趋于陡峭化。鉴于短期内美联储货币政策立场难以转变,长端利率上行可能会打压处于高位的风险偏好。截至8月1日,今年以来标普500指数上涨了19.2%,其中市盈率上涨了30%,估值压力可见一斑。

此外,惠誉降级事件对美元汇率的影响偏中性,基本面和货币政策差异才是影响美元的核心。从2011年8月5日至当年年底,ICE美元指数和标普500指数分别上涨了7.5%和4.9%,而10年期美债收益率下降了69个基点。究其原因是2011年欧元区风波不断和美联储坚决稳增长。而且,主权评级鲜有被用到发达国家的利率债定价机制上,低评级不代表收益率更高,安全性就必然差。例如,惠誉对政府债务高企的日本的评级为A,远低于大部分发达经济体,但日本10年期国债收益率远低于其他发达国家。有趣的是,美国仅剩微软和强生拥有AAA评级,更高收益率的高等级企业债成了对冲政府债务风险的避险品种。根据美国财政部数据,在今年5月份美债上限谈判受阻之际,外资增持了432亿美元美国企业债,创下2008年5月以来新高,但净买入美债198亿美元,同比和环比分别减少了21%和58%。

长期影响有待观察。长期以来,认为美元汇率存在“泡沫”的一个重要理由是美国“双赤字”,即政府债务状况和经常账户赤字,不断恶化。这种观点认为,只有美元贬值和美债价格下跌、利率上升才能吸引外资帮助美国政府维持债务。至少,惠誉降级再次为美国政府债务敲响了“警钟”,尤其是美国政府债务占GDP比值远超AAA评级中位数(39.3%)两倍半以上,也大幅超过了AA评级的44.7%。但是,美元的国际货币储备地位恐难以明显削弱。上世纪80年代新自由主义经济驱动下,美国政府赤字率飙升并不妨碍美元持续走强,最终只能依靠国际协作扭转趋势。

另一方面,美国学术界一直在讨论如何控制政府债务。其中一个重要手段是金融抑制,即保持名义利率低于经济增速或较低的实际利率来降低政府宏观杠杆率。研究显示,1945~1980年的三分之二时间里,美国通过金融抑制手段长期保持实际利率低于1%,以此成功降低了大萧条期间积累的政府宏观杠杆率。不过,时过境迁,低利率可能会催生更多的债务泡沫。上一轮经济周期内,美国实际利率处于历史低位,但债务不降反增。因而,重塑财政纪律,并通过改革来提升经济增长率可能才是最优解。如果美国继续走在不可持续的财政道路上,债务“灰犀牛”可能终有一日会到来。此次惠誉降级后,美债收益率不降反升,短期是受新发美债消息的影响,但也不排除这预示着美国政府低息融资、寅吃卯粮的好日子或将到头了。

(作者系中银证券全球首席经济学家)