作者|钟红 陈玉琳「中国银行研究院;中国人民大学汉青经济与金融高级研究院」

文章|《中国金融》2020年第17期

资本市场开放作为我国金融市场开放的重要组成部分,是我国提高国际竞争力、实现经济可持续发展的必然要求。近年来,我国资本市场开放整体呈现出循序渐进和逐步加速的特征。自2020年起,期货、基金和证券公司的外资持股比例限制逐步取消,这一系列重大举措提前一年实施,预示着我国进一步扩大资本市场对外开放的坚定决心。对外开放的推进完善了我国资本市场的制度建设,改善了融资环境,提高了国际认可度,但同时也面临着诸多挑战。有效控制风险,积极应对挑战,才能更加稳妥有序地推进我国资本市场开放,使其更好地服务于我国实体经济的长远发展。

我国资本市场开放历程

B股开启资本市场对外开放。我国资本市场开放是循序渐进的。1992年2月,B股作为资本市场对外开放的试验田正式登上历史舞台。这是一次谨慎的尝试,为保证境外资本的流入不会对当时并不成熟的A股市场产生负向冲击,A、B股市场的交易完全不互通。后来,随着H股兴起和QFII制度建立,B股的作用被逐渐替代,但其仍是我国尝试资本市场对外开放的重要一步。

QFII制度推动对外开放进程。2002年11月,合格境外投资者(QFII)制度正式建立,为境外资本投资A股提供了渠道。随后,为拓宽国内资本配置境外资产的选择空间,合格境内机构投资者(QDII)制度于2006年4月正式实施。2011年12月,人民币合格境外投资者(RQFII)制度进一步推出,允许境外机构在规定额度内直接使用人民币投资国内证券市场。QFII等制度的建立极大地推进了我国资本市场开放的进程。制度施行初期,QFII和RQFII的投资总额度存在限制,经多次松绑,直至2019年9月限制取消,这历经多年多次的修订显示我国对外开放的步伐从未停歇。

陆港通打开股票市场双向开放格局。在QFII等制度下,境外投资者可以投资国内证券市场,而境内投资者则可通过QDII配置境外资产,但这两种方式是单向而不互通的。直至2014年11月,沪港通启动,正式实现了中国资本市场的双向开放。随后,深港通和沪伦通分别于2016年12月和2019年6月正式运行。至2020年6月末,陆股通持股市值达到17106.2亿元,占A股流通市值的6.27%。沪港通、深港通和沪伦通的相继开放,极大地促进了中国内地与香港市场、国内与境外市场的双向开放进程。

债券市场开放逐步加深。在股票市场不断扩大对外开放的同时,我国债券市场开放程度也在逐步加深。2005年熊猫债的发行预示着我国债券市场对外开放的开启。在QFII制度建立后,2010年8月,境外人民币清算行等三类机构被允许在额度内直接运用人民币投资银行间债券市场,吸引了更多境外机构投资我国债券市场。2017年7月,债券通的“北向通”正式上线,又为境外投资者打开了另一条投资通道。2019年底,共有1601家境外机构通过债券通进入我国银行间债券市场,较2018年末增长了1098家;至2020年7月末又新增574家机构。债券通促进了境外资本流入,同时也深化了中国内地与香港市场的互联互通。时至今日,境外投资者已经可以通过QFII、RQFII、三类合资格机构和债券通四种途径投资中国银行间债券市场(CIBM),境外资本对国内市场的参与度得到了极大提升。

政策放宽加速对外开放。2018年4月,习近平主席在博鳌亚洲论坛上明确指出“中国开放的大门不会关闭,只会越开越大”,为中国资本市场的对外开放按下了“快进键”。随后,中国人民银行宣布推出十一条扩大金融业对外开放的具体措施和实施时间表。2019年9月,国家外汇管理局正式取消QFII和RQFII投资额度限制。同年10月,证监会宣布提前一年于2020年1月、4月、12月依次放开对期货、基金和证券公司的外资股比限制。2020年2月,《关于进一步加快推进上海国际金融中心建设和金融支持长三角一体化发展的意见》发布,旨在加快上海金融业对外开放的速度,以上海带动全国全面落实金融开放政策。这一系列政策的不断加码,显示出我国对外开放的坚定决心,为进一步加快我国资本市场对外开放提供了政策上的支持和保障。

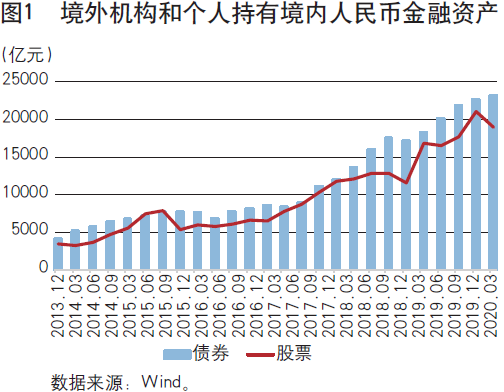

自我国资本市场对外开放以来,境外机构和个人持有境内人民币股票和债券资产的数量持续增加,境外投资者参与我国资本市场的程度逐年加深,中国资本市场的国际地位大幅提升(见图1)。

对外开放为我国资本市场带来的益处

-

改善融资环境,提高市场配置资源效率

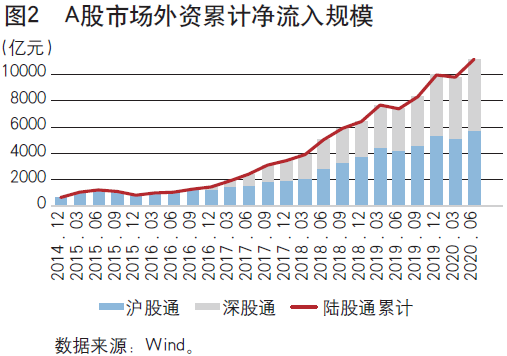

对外开放为我国资本市场带来诸多益处。首先,引进境外投资者能改善国内企业融资环境。一方面,对外开放吸引境外资金进入,直接为国内企业融资提供资金。以沪、深股通为例,截至2020年6月底,沪、深股通北上资金累计净流入分别达5721亿元和5396亿元,为国内市场带来了大量境外资金增量(见图2)。另一方面,开放拓宽了资源配置的选择空间,分散市场风险,降低企业融资成本,能进一步缓解企业融资问题。

其次,对外开放也有利于提高我国资本市场配置资源的效率。我国的融资体系以国有商业银行为主导,这种间接融资体系在发展初期是有利的,但随着市场化程度加深,间接融资在资本配置效率上的劣势逐渐体现出来。例如,商业银行出于规避风险的需要,一般会偏好相对成熟的、低风险的企业,而高科技和新兴产业在发展初期往往处于高投入、低盈利的困境中,难以从银行获得信贷支持。同时,境内机构对此类企业价值的评估能力略显不足,使得创新企业难以获得足够融资,不利于我国经济增长模式向创新驱动转变。成熟的境外机构具备更好地识别高新技术的能力,资本市场开放引入境外资本能够为国内科创型企业提供更多支持。境外资本在我国资本市场参与程度的加深,有利于直接融资体系的建立,提升市场对资源的配置效率,有利于我国经济转型。

-

转型价值投资,发挥市场价格发现功能

对外开放有助于引导国内投资风格向价值投资转变,改善投资者结构,通过资本市场的价格发现功能指导企业及时调整投资策略,实现资源的高效配置。我国A股市场的参与者以散户为主。截至2020年6月,中国A股散户共1.67亿,持有市值13.07万亿元,占比28.64%。个人投资者缺乏专业知识,对企业基本面的关注远低于专业的机构投资者,其在交易过程中存在投机心理和追涨杀跌行为,会拉高市场换手率。因此,个人投资者占比过高的市场,资产价格容易产生波动,价格中信息含量占比相对较低,企业难以从价格中获取市场对其投资行为的正确评估,从而影响资本市场价格发现功能的发挥,阻碍企业依据价格变动及时调整资源配置。此外,在个人投资者中更易引发“羊群效应”,一旦股票价格下跌,容易引起大范围抛售,企业为了防止类似事件发生,更倾向于放弃对企业价值有利的长期投资,例如创新研发等,反而追求短期利益,这不利于个体企业的发展和我国整体经济的转型升级。

与个人投资者不同,机构投资者更关注企业价值和长期成长性,不会对资本市场的短期波动作出过度反应,能更全面准确地评估企业决策。市场中机构投资者的增多,有助于引导市场投资风格向价值投资转变,降低市场波动,提高股价信息含量,引导企业调整生产投资决策,实现资源高效配置。我国资本市场的对外开放吸引了成熟的境外机构投资者,在降低A股市场中散户占比的同时,也为国内机构带来更先进的投资理念,有助于引导市场价值投资理念的形成和资本市场价格发现功能的发挥,助力国内市场结构和功能的完善与提升。

-

促进经济全球化,增强我国国际影响力

加强我国资本市场的双向开放,在“引进来”的同时大力推进“走出去”,引导国内市场和国际市场接轨,中国经济与全球经济衔接,促进中国资本的全球配置,可以加强全球金融市场的互联互通,助力资本市场全球化进程。

全球金融市场互联的加强也体现在我国股票和债券不断被纳入国际性指数中。股市方面,2018年6月,中国A股被正式纳入明晟(MSCI)新兴市场指数,至2019年11月,科创板也被纳入MSCI指数,A股纳入MSCI指数的比重达到20%。2018年9月,富时罗素(FTSE Russell)宣布将A股纳入其全球股票指数体系。随后,2019年9月,标普道琼斯指数公司决定将1099只中国A股纳入标普新兴市场全球基准指数。至此,三大国际主流指数都将A股纳入。债市方面,2019年4月,全球三大债券指数之一的彭博巴克莱全球综合债券指数(BGAI)宣布正式将中国国债、政策性银行债券纳入。2020年2月28日起,中国国债正式纳入摩根大通全球新兴市场政府债券指数。我国股票和债券相继被纳入国际指数以及纳入比例的不断提升,意味着国内资本市场逐渐获得了国际的认可,中国资本市场对国际市场的影响进一步加深,也昭示着中国金融市场国际地位和话语权的提高。

我国资本市场进一步开放的方向

-

加大开放力度,以开放促改革促发展

改革和开放相辅相成、相互促进,这是我国资本市场未来发展的一个重要方向。当前我国资本市场的对外开放依然面临许多挑战,资本市场的制度条件决定资本市场的发展质量,加大对外开放力度,不仅可以吸引境外优质资源进而深化资本市场制度改革,而且还可以通过境外资本的参与引入成熟的市场规则和投资理念,提高我国资本市场在全球范围配置资源的能力。

我国资本市场的运行规则与发达国家存在较大差异,现行的信息披露、退市、卖空、投资者保护等制度都不够完善,境外投资者在对国内投资环境不熟悉的情况下,风险偏好较低,投资行为谨慎,投资期限也存在短期化的趋势。以债券为例,外资持仓明显偏好低风险的国债和政策性金融债。资本市场开放仅仅放开对境外投资者的限制是不够的,想要真正吸引到境外资本,还需要加强国内资本市场基础制度建设,使我国资本市场与国际资本市场接轨。上交所发布的《全球资本市场竞争力报告(2020)》显示,2019年设立科创板并试点注册制改革之后,我国IPO数量和融资额大幅提升,资本市场功能指标在全球市场中的排名从第八位提升至第五位,这意味着制度的完善能极大促进资本市场的健康发展。通过实施高水平的对外开放,以此促进我国资本市场改革,推动以信息披露为核心的注册制改革,完善退市制度,防止行政管理的过度介入,加强投资者保护,为投资者提供良性的竞争环境,建立起与国际接轨的运行体系,才有助于我国资本市场的发展,发挥资本市场的枢纽作用,提高我国经济的国际竞争力。

-

加大监管力度,提升金融机构素质

随着双向开放程度的不断加深,境内外资本的相互流通逐渐加强,使得我国市场更容易受到外部环境的影响。发达国家货币政策的调整、国际利率和汇率的变动,都有可能造成大规模的资本流入流出,加大国内市场的波动性,影响我国金融市场的稳定。在当前全球经济增长持续低迷和流动性极度宽松的背景下,这些风险愈发凸显出加强宏观审慎管理和完善市场监管制度的必要性。在资本市场开放的过程中,尤其需要完善监管体制,加大对国内金融市场的监管力度,同时积极参与国际金融治理,完善跨境监管协作,维护国家经济金融安全。

值得一提的是,在完善监管制度的过程中,善用金融科技会带来极大助力。数字化是未来全球资本市场的发展趋势,数字金融有利于跨境交易的透明,降低监管难度。掌握数字金融的核心技术,才能够在未来的开放格局中占据主动地位。

同时,境内金融机构也需要主动转型升级来应对国际资本的冲击。境外机构对资本市场的研究有着更悠久的历史和更丰富的经验,短期来看,境外投资者的参与可能会对境内机构产生“挤出效应”,实力不足的境内金融机构或会惨遭淘汰。此时,可考虑提供适度而不过量的针对性扶持,并鼓励境内机构化压力为动力,学习国际经验,加快自身技术和能力的提升,实现国内金融机构的积极转型,从而更好地服务我国资本市场的健康发展。

-

缓解去全球化,带动整体经济转型

新冠肺炎疫情的暴发严重影响了世界经济,一方面,去全球化趋势增强,这无疑将阻碍全球资本的跨境流通,不利于我国经济的开放格局。但另一方面,危机也带来机遇。疫情使得全球资本市场波动加剧,相较于其他主要经济体而言,我国A股市场表现出较强韧性,全球降息背景下的中美利差也增强了我国金融市场对境外资本的吸引力。从中长期来看,我国资本市场整体表现十分稳健,有很强的抗风险能力,或将成为全球资金重要的“避风港”。我们应把握好时机,扩大国内市场对境外资本的吸引力,进一步加强对外开放力度,以缓解可能出现的去全球化对我国经济带来的不利影响,稳定国内国际双循环格局。

总体而言,中国经济发展长期向好的基本面没有发生改变,我国对外开放的进程也不会受阻。在加快对外开放的过程中,要将资本市场开放融入整个经济金融开放格局中去,例如,债券市场对外开放应抓住人民币国际化带来的机遇,积极推进以人民币计价的国际债券市场的发展,实现债券市场与人民币国际化的相互促进、共同发展。

资本市场的双向开放,在“引进来”的同时也要注重“走出去”,加强我国企业在国际市场上的核心竞争力,以资本市场开放带动整体经济开放。企业若不具备核心竞争力,不仅在国际市场上的发展将处处掣肘,而且在国内市场也将受到外来企业的挤压。我国经济从高速增长阶段转向高质量发展阶段,经济增长由要素驱动、投资驱动逐步转向创新驱动,对企业创新研发的需求日益增强。在此过程中,加强资本市场开放,引入境外资本的同时完善市场制度建设,依靠市场配置资金资源,可以加强对创新企业和新兴产业的资金支持,带动相关产业的发展,并以点辐射到面,以资本市场开放拉动我国整体经济金融的对外开放,引导整体经济的转型升级。■

(责任编辑 贾瑛瑛)