电商市场三巨头:阿里、京东、拼多多的竞争格局和潜力评估

着拼多多财报的发布,目前,三大电商巨头上半年的经营结果已经全部出炉。

整体来看,三大巨头集体迎来业绩大涨,消费复苏。但具体到经营的细节和困境,那就是有人欢喜有人忧。

在这个持续卷性价比的电商时代,三巨头们谁的业绩更胜一筹?我们需要认真对比一番。

阿里独立拆分,六大集团全面增长

先来看阿里。

最新一个季度,阿里营收2341.56亿元,同比增长14%,属于阿里的至暗时刻已经过去。

零售业务来看,二季度,淘天集团的营收为1149.53亿元,较上年同期的1025.17亿元增长12%,成功跑赢了零售大盘10.8%的增速,电商业务已经走出颓势。

从整个上半年来看,属于阿里的关键词是“拆分”。

不仅是淘宝天猫电商业务迎来增长,阿里拆分后的六大业务集团都迎来业绩和利润上的大涨。

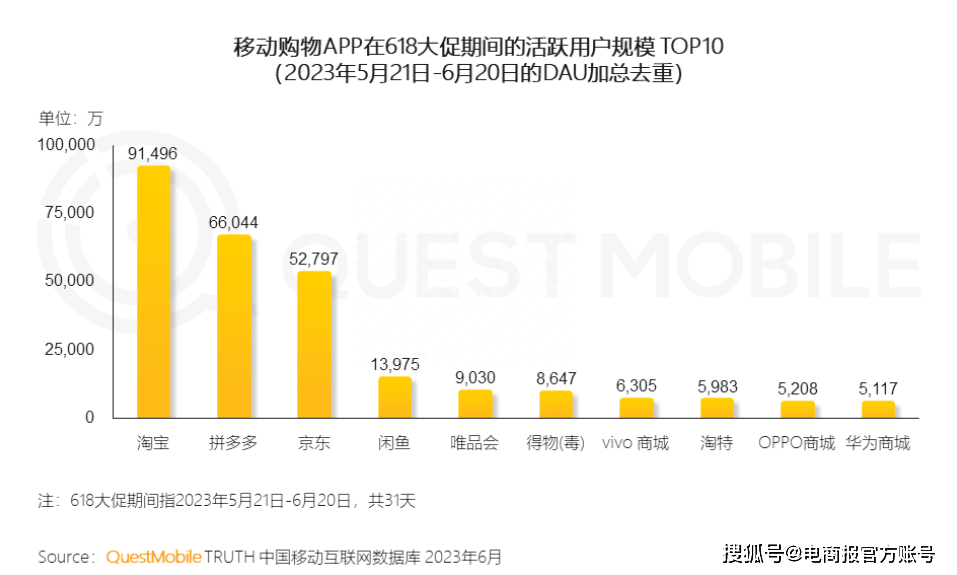

一门心思想要留住用户的淘宝,完成了对拼多多日活用户数量的超越。

淘宝用户数量回到行业第一,图源:questmobile

淘宝用户数量回到行业第一,图源:questmobile

上半年阿里的用户流量回归巅峰,今年3月以来淘宝App日活用户数已经连续5个月高位增长,在618大促期间,淘宝总活跃用户数达到了9.15亿,排在电商平台的第一位。

结合财报来看,上半年阿里的表现,十分优异。但不可否认的一点是,作为目前行业内的龙头老大,阿里所面临的竞争环境绝对是最复杂的。

在低价电商领域,不只有拼多多,今年以来近乎全行业都在构建低价供应链;

在商家领域,需要面对京东、抖音、快手、小红书的各类商家扶持计划;

在直播电商领域,抖音快手的电商GMV如火箭般蹿升,第三方数据显示,618 期间货架电商同比增速仅略超 5%,依旧显著低于直播电商约 28% 的增速;

在物流领域,随着菜鸟独立运营,以及自建物流体系的上线,阿里更是将直面顺丰、京东等巨头。

几乎在电商的每一个角度,都有一群竞争者,想要挑战淘宝天猫的地位。

随着马云提出三个“回归”战略后,淘宝天猫拿出了“天天低价”,“百亿补贴”,“逛逛短视频”等多项动作来应对复杂的竞争格局。

马云回归 图源:微博信息流

马云回归 图源:微博信息流

在内容方面,淘宝的主要内容呈现方式从图文向视频加速迁移,短视频成为淘宝内容化战略里非常重要的方向。

最近一段时间,淘宝推出的夜淘宝版本,以及泛娱乐化内容的补足,更是打破了打破线上线下销售边界。

在直播带货方面,一边持续发力店播和产业带商家直播,一边全网搜罗头部主播,交个朋友、东方甄选这些都请过来直播。

截止6月18日,淘宝过去一年新增商家512万,其中约100万是从友商流入,占比一年来新增商家的20%。

总的来看,专注在阿里电商业务自身来看,今年上半年的淘宝天猫增长明显,突破了自我,当年那个颇具战斗力与活力的淘宝正在回归。

但转身一看复杂的竞争格局,阿里面临的对手显然是最多的,他们需要拿出的应对举措也是最多的。

京东超出预期,刘强东持续出狠招

相较于阿里六大集团纷纷增长,京东的最大亮点,在于利润的高增长,以及履约成本的系统性优化。

距离刘强东强势回归已经接近一年时间,从业绩上看,京东的利润再次超出预期。

财报数据显示,2023年二季度,京东集团收入达到2879亿元,同比增长7.6%;实现经营利润83亿元,同比增长118.4%,这样的高利润增长,创下历史同期最好水平。

同时,2023年第二季度,京东新增商家数量同比增长417%。

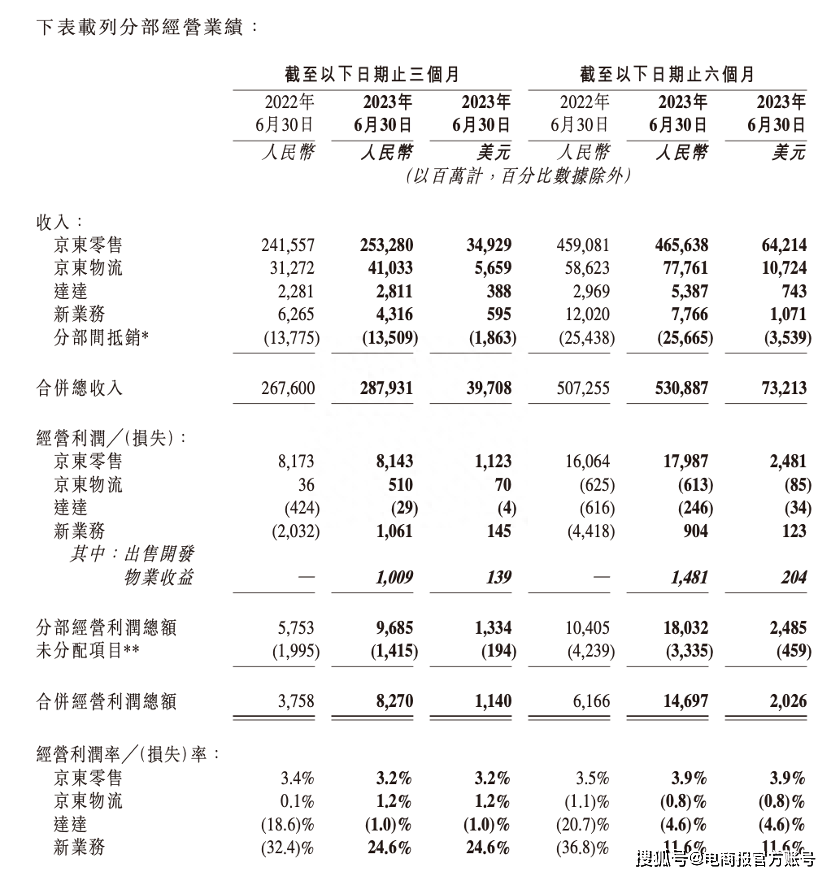

图源:京东财报

图源:京东财报

和利润的高增长不同,这一次,京东还让我们看到了实现长期低价的底气:履约费用的系统性优化。

具体来看,京东履约费用率从去年二季度的6.1%降至今年二季度的5.8%。下降0.3%的履约费用率,对应一个季度就是7-8亿元的成本节约。

而低价的核心,其实就是低成本。

这样的成本下降,让京东可以在不压缩上游利润的同时,实现更长久的低价战略。

但这样的路线显然也有弊端,那就是长期耕耘,见效速度没有简单粗暴的补贴那么快,体现在营收方面,就是京东的增长速度,低于大盘。

二季度,京东总营收达到了2879亿元,同比增长7.6%。这低于淘天集团同期12%的增速,也不及网络零售大盘10.8%的增速。

同时,京东美股股价在财报发布第二天,下跌了3%。可见这样的答卷,还没能让资本市场满意。

眼下的京东,需要解决的难题有两个:第一,持续做低价,发力第三方生态,构建可持续的低价生态;第二,做好平衡,在长期低价战略的同时,维持现有的物流及履约体系的优势。

从目前来看,京东正在把低价战略坚持到底。

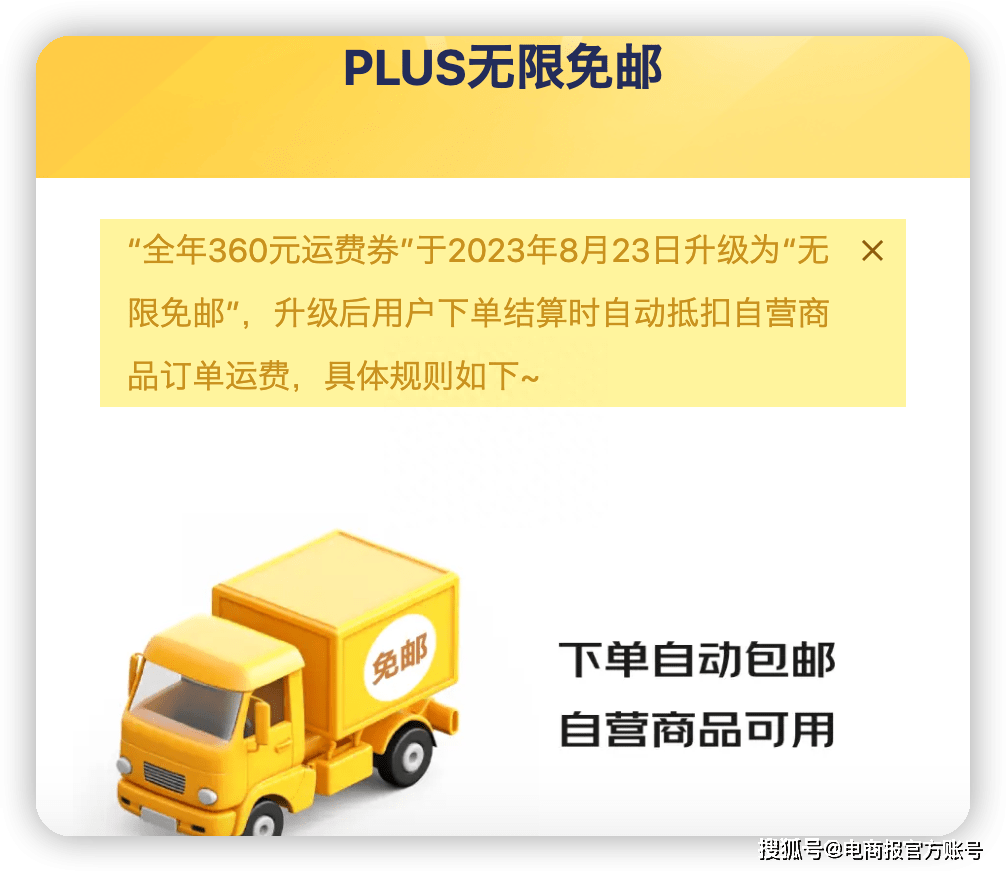

最近一个月,京东包邮门槛迎来了历史性的大调整,包邮门槛从99元降至59元,京东PLUS会员直接全年“无限免邮”,且仍可享受京东“211限时达”配送服务。

图源:京东 PLUS 会员官网

图源:京东 PLUS 会员官网

在商家端,刘强东再次升级了春晓计划,不仅拿出百亿流量扶持,同时商家“0元试运营”直接无限期。

更多的流量,更低的门槛,更丰富的扶持权益,京东对新商家、对消费者、对低价的争夺还在继续。

刘强东以及新任CEO许冉,都需要拿出更多举措,帮助京东回归高增长态势。

拼多多吃透低价红利,迎来三高增长

在见识了阿里和京东的恢复性增长之后,拼多多的财报成绩单,我们只能用一个词来形容:赢麻了。

财报显示,拼多多集团今年第二季度收入为 523 亿元,同比增长 66%,远超市场预期的 432.82 亿元;经营利润 127.19 亿元,同比增 46%。归属于普通股东的净收入为 131 亿元,同比增长 47%。

图源:有数

图源:有数

66%的营收增长速度,是目前行业里的唯一,不少人采用狂飙、炸裂来形容这份季报。

用拼多多新任联席CEO赵佳臻的话来说,拼多多已经进入“全面拥抱高质量发展的新阶段”。他们把这样的增长模式,形容为“三高式”增长,即“高质量消费、高质量供给、高质量生态”。

基于这样的增长速度,拼多多的GMV很有可能将在今年超越京东,稳定行业第二。

而在拼多多财报中,我们看到的最大亮点,和京东有些类似,那就是惊人的成本控制能力,在这方面,拼多多做得更为极致。

二季度拼多多的研发和管理费用支出仅为33.3亿,在营收暴涨和出海业务广铺的情况下,这部分支出几乎没有变动,展现出强悍的成本控制力。

同时今年二季度拼多多的销售、行政和研发费用率仅有39.9%,创下了上市以来最低水平。

意味着,随着营收的增长,拼多多的成本控制能力也呈现规模效益,进一步降低比率。成本低下去了,自然能够做到足够便宜,也自然就不愁卖。

单纯从长效低价供应体系这个角度来看,拼多多的确走在了行业前列。

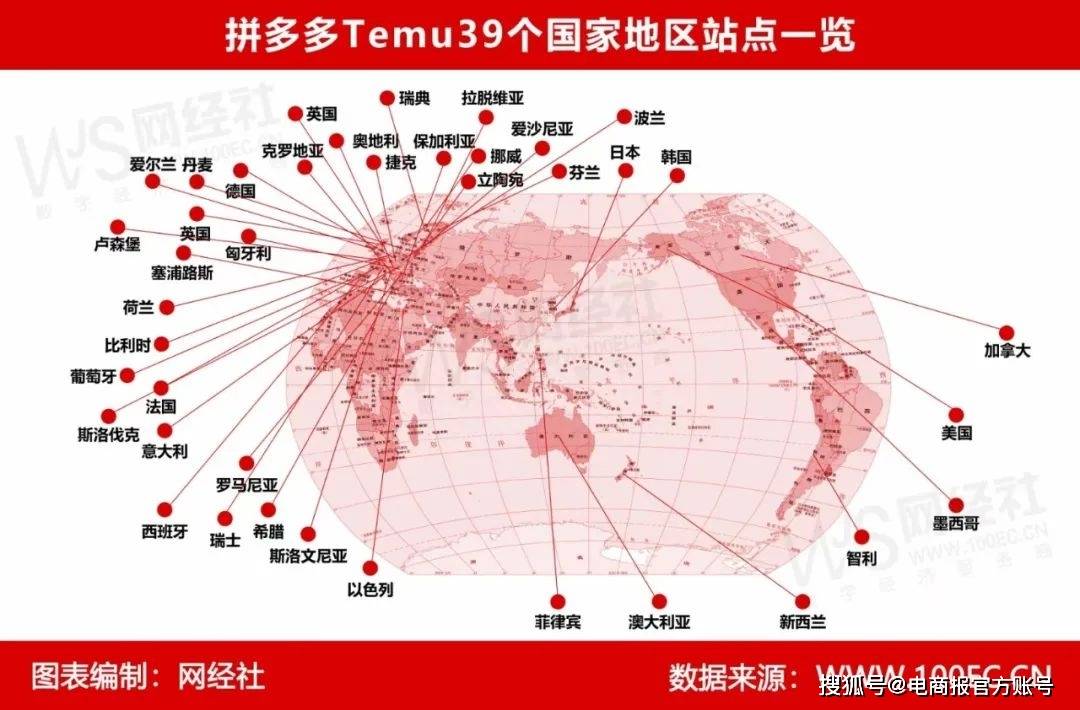

另一个值得关注的要点,是拼多多的海外扩张。自去年9月上线以来,拼多多Temu现已进入39个国家地区,覆盖亚洲、欧洲、北美、南美及大洋洲等。

图源:网经社

图源:网经社

8月30日,在菲律宾、智利站点开通两天后,拼多多跨境电商平台Temu又正式上线以色列站点,入局中东市场。

关于Temu的各项痛点拆解,我们已经聊过很多次,简单归纳下,就是极致低价背后的商家经营生态、海外物流供应体系、不同国家市场的品控需求等多个难题。

在国内业务加速向高质量增长转型的今天,海外业务正成为拼多多的重要战略。

三大巨头集体大涨,电商行业进入恢复性增长赛道

纵观三大电商巨头的上半年经营表现,电商行业集体回到了恢复性增长赛道。在三巨头的带领下,行业迎来消费复苏,抖音快手们也加速追赶上来了。

具体来看,快手今年GMV目标是1.2万亿,抖音则直接逼近3万亿,够到京东和拼多多的台阶。

由于电商业务的发展,二季度快手首次扭亏为盈,从去年亏损31.76亿元,转为盈利14.81亿元,调整后的净利润26.9亿元。

但毫无疑问,行业整体增长的同时,巨头间的竞争也越来越激烈,但整体的大方向却越来越保持一致:低价。

电商巨头们抢商家、抢用户、抢低价,本质上都是为了构建一条可持续运营的低价生态,这样消费者能获取利益,商家能快速售卖产品,平台能收获更多增长。

走在行业前列的拼多多,自然给国内电商同行们带去了十足的压力。

此前,我们曾无数次讨论过电商平台发展需要学习淘宝模式、京东模式,现在看来,拼多多模式,可能是更有效的解决方案。

从消费者的角度出发,这样越发激烈的低价竞争,实际上更加有利于行业发展,对消费者和平台都是好事。

对于拼多多之外的电商平台来说,破局的关键,就藏在能否打造出更具效率的低价供销体系,形成比拼多多更健康的低价能力上。

但不管是怎样的模式,面对这场没有退路的竞争,阿里京东拼多多都没有任何忌惮。

作者 | 老电团队