多地积极尝试保租房REITs试点,一线城市20%的人接受10年以上租房

1月24日,“克而瑞租售”在发布的报告中称,未来5年,住房租赁将成为重要推动力。中央将继续发力完善住房供应端制度政策,并大力推动住房租赁市场发展,完善“购+租”“市场+保障”的住房体系。此外,保租房REITs也受到了行业的广泛关注。

保租房REITs热度不断攀升,已有4只产品成功发行

2022年11月8日,中国首个住房租赁基金在北京正式设立,这个住房租赁基金由建设银行负责运作,募集资金规模为人民币300亿元。收购了部分存量办公和商业房产,将改造成出租住房,投入长租房市场。住房租赁基金的成立将有效地增加市场化的长租房和保障性租赁住房供给,有利于加快建立多主体供给、多渠道保障、租购并举的住房制度,还能在一定程度上提升闲置商办物业的价值,同时有效地扩大保租房的供应,有效避免资源浪费及权力寻租的问题。

截至目前,已有4只保租房公募REITs产品成功发行,首批的3只发行主体均为地方国企,上市当日均触及涨停,随后华润有巢作为央企成功发行了公募REITs产品,4只保租房公募REITs的入市也受到了业内高度的关注。此外,青岛房投保障性租赁住房基础设施公募REITs项目、上海临港科技城保障性租赁住房REITs项目、上海城投保障性租赁住房公募REITs项目等都在积极推进中。

从2022年年初政策端明确加快推进保障性租赁住房公募REITs,到年中首批保租房REITs申报,再到近期4只保租房REITs上市,热度不断攀升。

2022年12月8日,证监会副主席李超在首届长三角REITs论坛暨中国REITs论坛2022年会上作出表示,加快打造REITs市场的保障性租赁住房板块,研究推动试点范围拓展到市场化的长租房及商业不动产等领域。此外,新发保租房REITs有望扩展至二线城市。中国招标投标公共服务平台披露的公开数据显示,目前天津、西安等地都在积极尝试保租房REITs项目的试点。

克而瑞租售在报告中表示,“租购并举”已成为长效机制,住房租赁成为其重要推动力。从目前来看,需求端租客租房意愿提升,客群多元、长租化成趋势,供应端无论是个人房源供应还是租赁企业开业规模都出现了一定的回落。未来随着中国基础设施公募REITs制度的建立和发展以及保租房公募REITs的试行,为前期投入大、投资回报期较长的租赁住房项目提供了优质的退出渠道。这在一定程度上能使企业快速回笼资金,有效提升租赁住房市场的流动性,促进租赁住房市场实现“投融建管退”循环生态圈,推动住房租赁行业稳定发展。

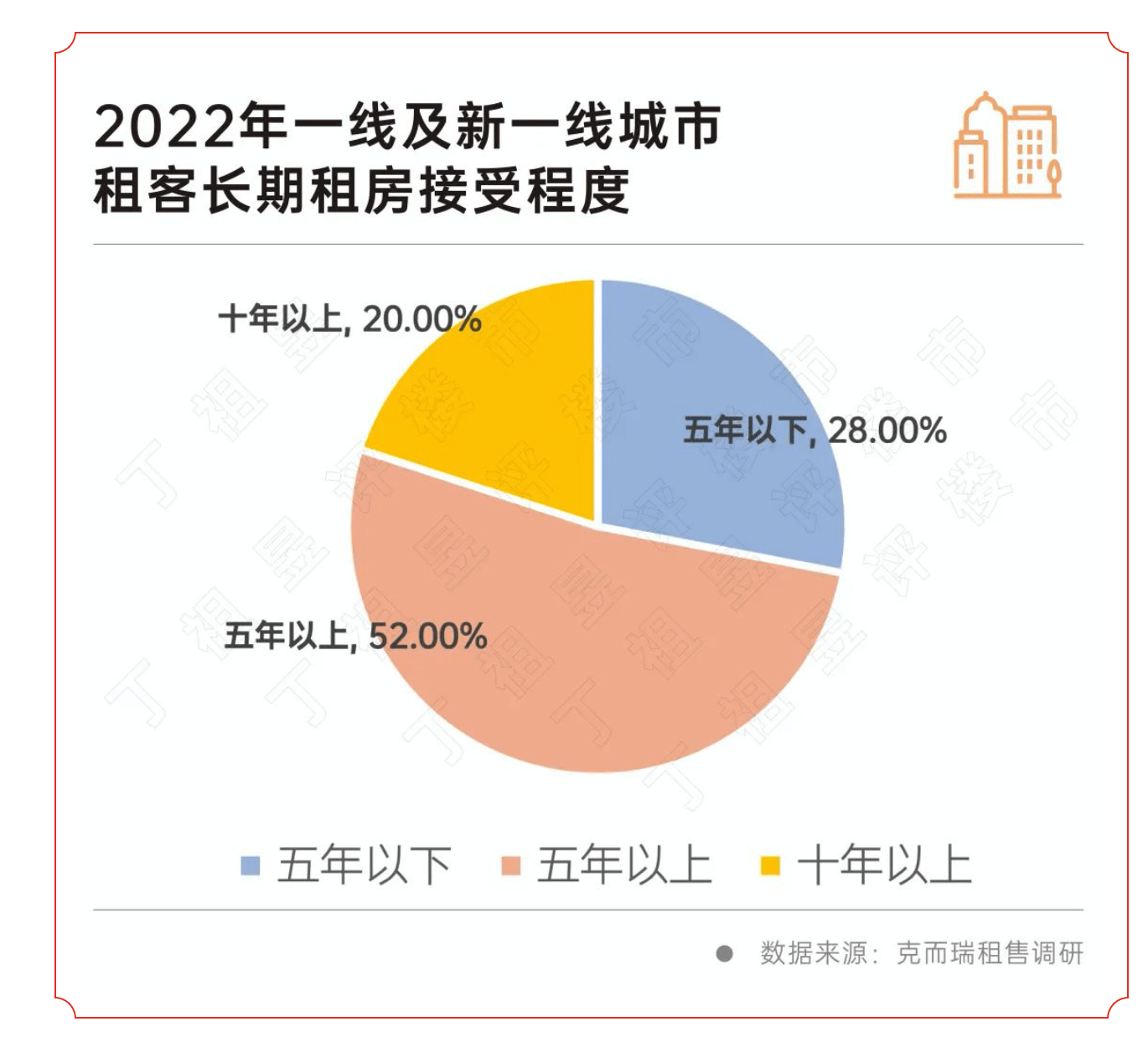

租客租房意愿提升,一线城市20%的人接受10年以上租房

未来随着行业格局的分化以及三类商业模式盈利情况的实践,各企业发展的重心也将由重资产模式向轻、重两端发展。

据克而瑞租售调研,根据一线城市的调研结果,5年以上租房的占比达到了52%,还有20%的客户接受10年以上租房。

中国租赁需求来源仍以大学毕业生及初入职场的白领人群为主,目前,租赁市场的租客客群正在朝向多元化发展,由最初的单身青年、职场白领已逐渐拓宽到更多租客群体,如外企高管、陪读家庭、小企业主、自由职业者、居住条件改善客群等,租赁公寓正逐渐被更广泛人群所接受。

从个人房源供应端来看,2022年55城个人房源新增供应量为620.5万间,在前3年整体呈现下降趋势后,2022年,个人房源新增供应量出现回升,同比上涨2.65%。但全年来看,整体受房地产行情下跌、疫情和保租房入市影响,个人房源供应从2022年下半年开始持续下跌趋势,尽管同比来看有所增长,但新增供应依旧维持低位。

2022年,全国55城个人房源平均租金为33.1元/平方米/月,租赁市场租金整体呈下跌趋势。受经济下行压力加大、新冠疫情反复等因素影响,市场租金波动较为显著。2022年3-5月各地受疫情封控,部分房约到期无奈续租,出现租金上涨情况,7-8月毕业季带动租金上升,随后进入传统租赁淡季。12月,部分一线城市疫情反复,且处于年末,租赁市场供需出现一定失衡,租金出现异常上涨情况。

2022年,中国住房租赁行业市场化租赁企业开业规模全年呈冲高回落趋势,TOP30集中式公寓运营企业累计开业规模92.28万间,同比增长15.88%,环比增长1.6%,同环比增速均有所下降。2022年一季度开业规模环比增速达7.86%,租赁企业开业规模持续增长。但其后受疫情和经济周期影响,增速持续放缓,环比增速从7.86%逐步下降至四季度的1.6%,头部企业开店动作明显放缓。