基金降费,能修复行业的信任危机吗?

来源:远川投资评论

行业冰点之下,隔三差五就有关于公募基金降费的传闻出现。净值什么时候修复毕竟是一件要看天的事情,谁也说不好,如果真的降费终究是实打实的降本。壮士让梨,其实对真实的盈亏体验影响并不大,主打的还是一个信任修复。

5月下旬,一款名为「招卓价值精选」的权益类理财计划产品引起了市场的关注,该产品在说明书上表示,其计划要将80%-95%的仓位投资于权益类资产,比较基准为中证高股息×45%+港股通高股息×45%+上证国债指数×10%,不论是从投资范围还是投资策略上来看,这都是一只和公募产品相似度极高的理财产品。

而真正令其刷屏的是它的管理费收取方式。

产品说明书显示,「如本产品当日累计净值低于1.00元(不含)时, 管理人将从下一自然日起暂停收取固定投资管理费。直至本产品累计净值高于1.00元(含)后,管理人恢复收取理财计划固定投资管理费,固定投资管理费率1.50%/年。」

一时间「不赚钱不收费的产品来了」,出现在了很多基金行业的资讯首页里。

事实上,笔者在仔细研读了产品合同后发现,「不赚钱不收费」并不能准确描述这个产品的费率结构。原因就在于「如本产品当日累计净值低于1.00元(不含)时」的限制条件,意味着在投资者在实际投资过程中也有可能会经历「亏钱还要交管理费」的情况。

具体而言,对于首发买入该产品的投资者来说,这套费率设计很容易理解,赚钱了就交管理费,亏钱就不用交。但对于后续产品开放后申购的投资者而言,在水下买入时,可以套利——净值回到1的过程里,盈利不用交管理费;但如果买入时,净值高于1元,那么只要产品净值没有跌破1元,即便持有收益为负,依然会被收取管理费。

简单来说,就是管理费的收取与否,并不全部取决于账户本身的盈亏情况,而取决于产品相较于发行时的净值本身究竟比1高还是比1低。

不过,无论如何这种费率结构,相较于目前主流的公募基金做法,还是让出了降低管理费的第一步,给近期沉闷的市场带来了一丝新意;而对银行理财子公司来说,此番声势浩大涉足权益市场的背后,是近些年来发展遇到困境下的求变。

01

银行理财子:尴尬的处境

2019年,银行理财子迎来「元年」。人们对这条「鲶鱼」的出现抱有复杂的期待,一边放眼海外,全球Top10的资管公司里,4家银行系(道富、纽约梅隆、J.P摩根、东方汇理);一边则是对银行深远的固收文化如何踏入权益市场,有着犹疑。

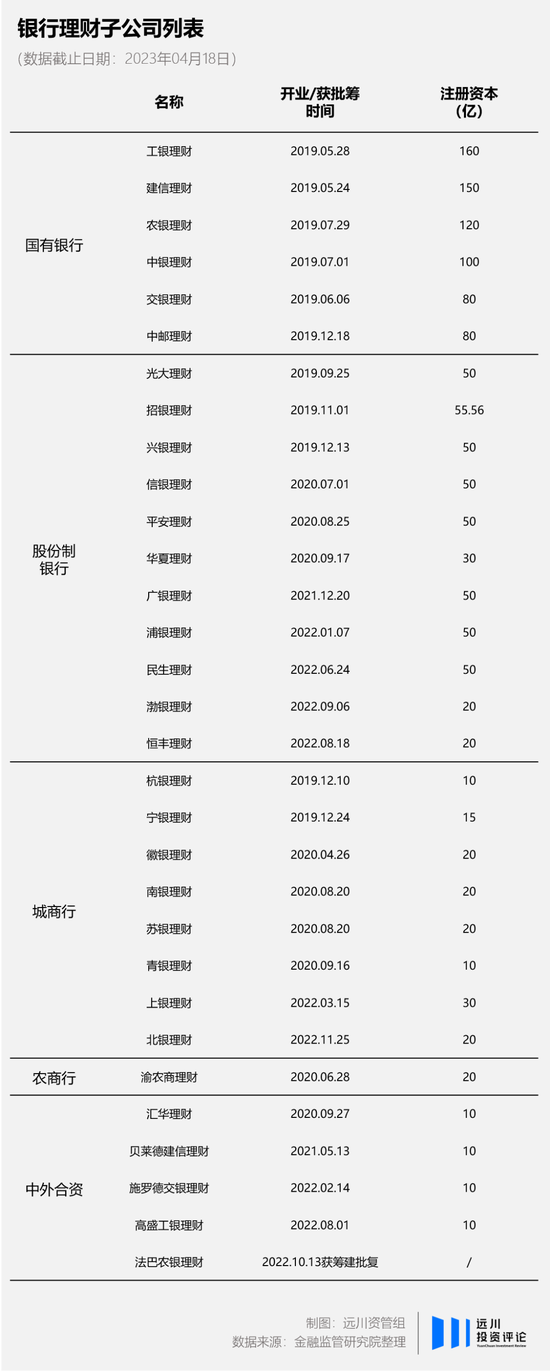

2019年5月工银理财、建信理财正式成立,这意味着银行理财子公司(下文简称银行理财子)作为独立法人正式登上了资管圈的舞台。

业内对银行理财子寄予厚望,可伴随着时间的流逝,银行理财子的数量确实越来越多:截至2023年4月18日已有30家银行理财子开业经营,另外还有1家合资理财-法巴农银理财于去年10月获批筹。

但数量的变化并没有真正改变银行理财子地位的尴尬。

首先从业务范围上来看,根据2018年发布的《商业银行理财子公司管理办法》,银行理财子可以申请经营公募、私募以及一些其他业务。这意味着以银行理财子的业务经营范围,理应能够应用更多的投资工具,体现到产品上就是更加丰富的产品结构和投资标的。但事实却并非如此。

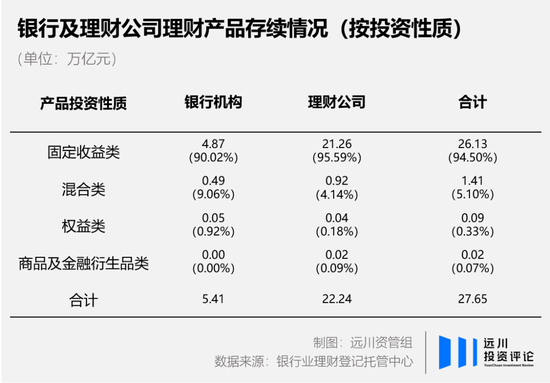

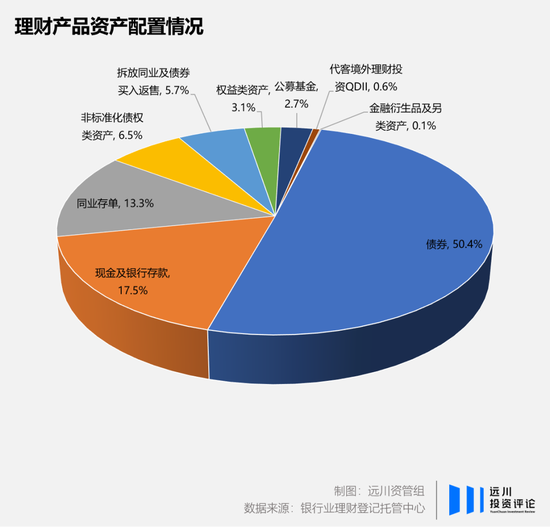

2022年的中国银行理财市场年度报告显示,目前存续的银行理财子产品按投资性质分类,有95.59%的产品属于固定收益类,混合类、权益类以及衍生品类的合计占比仅为4.41%;在具体的资产配置上,固定收益类资产占比达到了90%以上,权益类及其他资产占比仅6%左右。

当然,前者的细分资产结构中包含了债券、现金及银行存款以及同业存单等五类资产。从这个角度来看,银行理财子在固定收益相关资产的投资结构上也属实说得上丰富二字。

其次,对理财产品来说,收益永远是检验其质地最关键的维度之一。但对于拥有丰富工具的银行理财子来说,和公募产品的差距似乎并不那么明显。

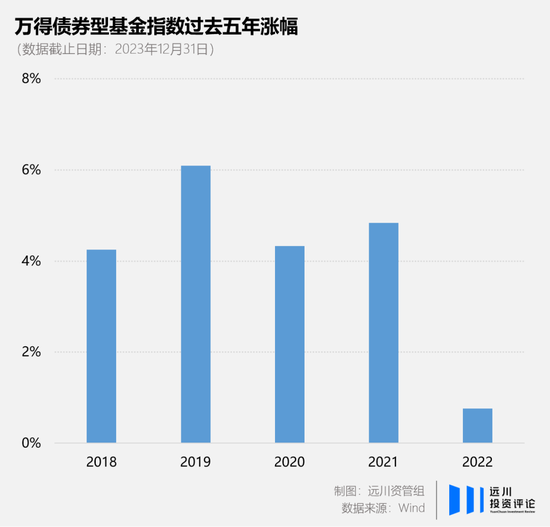

2018年至2022年《中国银行业理财市场年度报告》显示,2018 年封闭式非保本产品按募集资金额加权平均兑付客户年化收益率为4.97%;2019年,封闭式产品按募集金额加权平均兑付客户年化收益率为4.44%;2020年,净值型产品收益率波动较大,在1-7%区间内波动;2021年各月度,理财产品加权平均年化收益率最高为3.97%、最低为 2.29%;2022年各月度,理财产品平均收益率为2.09%。

同期万得债券型基金指数的涨幅分别录得4.25%、6.09%、4.33%、4.84%和0.76%。

最后,伴随着资管新规和产品净值化改革的深入,以稳健而著称的理财产品也开始产生了波动。尤其是去年股债双杀的市场环境下,许多银行理财新产品大面积跌破净值,时至今日仍有一些产品净值低于1元。

固定收益类产品上,银行理财子和公募基金之间的差距无疑正在逐渐缩小。

但再看权益类产品,人才的储备就是一个绕不过去的难题。且不说受限于银行体系,理财子的薪资待遇相较于券商、基金有一定的差距。从个人的自我实现上来看,公募的权益文化更浓厚,也愿意去支持和放大基金经理的个人能力,业绩做出来,名声打出去,进可自己出去做私募,退可留在公募升副总,个人的职业生涯有更多的空间。

不过,如今面对着来自于公募基金的竞争压力, 银行理财子也不得不跳出自己固定收益类产品的舒适圈,开始直面自己的弱项:权益投资。

此次招银理财子发行的类公募型产品无疑打响了其抢夺权益竞争力的第一枪。

权益上的改变是银行理财子打破尴尬局面的尝试,它在自我革命的同时,投资者却将矛头指向了隔壁水深火热之中的公募基金。

02

剑指「旱涝保收」

理财子公司在类公募产品上给予投资者费率上的优惠,公募却反而在这一过程中被架在了风口浪尖上,其中很大一部分原因在于人们对公募旱涝保收机制的诟病:给投资人亏钱,管理费照收不误。

尤其是2022年,根据Choice相关数据显示,2022年公募基金合计收取管理费1458亿元,同比增长2.58%,其中仅易方达一家就超过百亿元,共有35家基金公司管理费超10亿元;再反观投资收益状况,同期投资亏损-1.46万亿元,剔除掉账面浮亏后实际亏损额达到了4527亿元。

三年期产品的大面积亏损更是加剧了矛盾。截至2023年5月30日,自2020年6月后成立的61只三年期产品当中仅有11只产品收益为正,其中还包括了5只债券型的三年封闭产品。从这点上来看,招银理财子产品的设计似乎也颇有一些针对的意味:对首发买入的投资者而言,至少在这三年中,没赚钱的日子都可以免除管理费。

基金在市场高点大量发行,追高的投资者意外变长期股东,基金经理公司和基金经理旱涝保收;牛市推权益,熊市推固收。这一套模式已经在公募多年的发展中被各大机构所玩转。

当然,针对投资者所面临的困境,一些公募也曾尝试着从费率入手去做出改变。

譬如早在2002年,博时基金旗下的博时价值增长就规定如果基金净值低于价值增长线,基金暂停收取管理费,直到净值高于价值增长线。随后国泰基金、海富通基金旗下的少数产品也进行效仿,宣告跌破净值免收管理费。

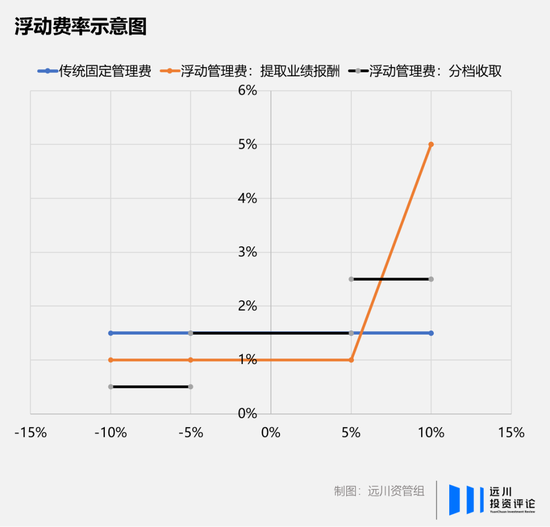

近些年来关于固定管理费的创新更是层出不穷,其创新方式主要分为三类:

1、提取业绩报酬的浮动管理费模式,即管理费的构成为:固定管理费+业绩报酬,并且会在业绩报酬上设定一个固定的计提基准。以2019年底发行的华安汇智精选为例,除了0.8%/年的固定管理费外,该产品还约定了对每笔基金份额年化收益率超过 8%的部分,按 20%的计提比例计算业绩报酬。

2、分档收取的浮动管理费模式,即根据产品过去一年业绩所在的区间设定不同的固定管理费。譬如东方红产业升级混合的合同中就规定,每个季度日进行一次调整,当基金份额前一年的收益率小于-5%时,基金的管理费为 0;-5%-8%时管理费为 1.50%;大于等于 8%时按照2.50%的年费率计提。

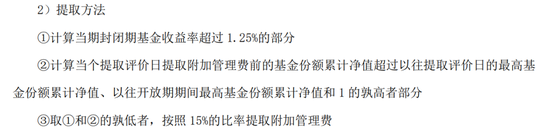

3、附加费,即在固定管理费的基础上,当产品业绩创新高时再度计提。例如2014年底发行的银华回报便是第一只收取附加管理费的发起式基金,该产品合同规定,除了1%的固定管理费以外,当基金的封闭期收益率超过1.25%,且累计净值高于以往提取日、开放期间最高累计净值和1的孰高值时,对超过部分管理人收取15%的附加管理费。

银华回报附加管理费提取方法

事实上,不论这些机构对产品的管理费如何进行创新,依旧无法撼动目前1.5%固定管理费的市场地位。其中很重要的原因在于,A股是一个牛短熊长的市场,多数基金经理能够依靠固定管理费的模式在熊市依然获取不菲的收益,而创新型产品的管理人却只能收取些许的管理费,更有甚者在熊市期间无法收取管理费。

在「劣币驱逐良币」的过程中,创新型产品最终也难免走向「泯然众人」的结局。

可当投资者对降费的呼声愈发高涨之时,问题也随之而来:降费能否解决问题?

03

尾声:费率,作为业绩宣泄口

不论是想要进军主动权益的银行理财子公司,还是深耕了多年的公募基金,管理费始终是大家需要直面的问题。换句话来说,公募性质的产品是否有必要经受费率改革带来的种种后果。

对基金公司而言,它的本质是一家企业而非慈善机构。这就意味着它的商业模式本身需要追求现金流的稳定,那么用固定管理费去维持公司日常运营所需要的开销无疑是目前被市场所证明过的最好的模式之一。客观来说,固定管理费的存在反而避免了基金公司因为业绩不好无法支付固定的运营成本产生更大的风险。

而对一般投资者而言,资管行业的产品线也已经十分完备,不论是高风险的权益类产品还是中低风险的债权类产品,甚至是现金类产品,投资者几乎可以在市场上找到和自己风险偏好相符合的任何产品。这些产品就像是摆在超市货架上琳琅满目的商品一样任人挑选,管理费就是它们的价格。投资者的买入就意味着其认可相关产品的风险、收益以及费率,即投资者仍拥有着绝对的选择权。

机构提供产品和价格,投资者进行选择并买入,这本身就是一个合理的市场行为。

如今资管机构在市场最差的时候阶段性让利投资者,一方面的确是资管行业对自身商业模式在部分社会责任上的回应,但它更像是一个情绪的宣泄口,成为了解决类公募产品和投资者之间利益对立的一种安慰剂。

费率从来都不是解决问题的关键。

资管行业是一个高度市场化的地方,那些投资者口中高费率、低收益的产品最终必然会退出,被更优质的产品取而代之;而多数投资者所在意的也并非是那1.5%管理费的优惠,而是所选基金产品那-30%的持有收益率。

当时代的洪流冲向资管行业时,没有人能够幸免。但最终,面对这一场针对资管产品和投资者双方的供给侧改革,每个人都只能依靠自己来对做出的所有选择负责。