“马上停售”“即将下架”?这些保险违规销售行为仍未杜绝

本文转自【中国消费者报】;

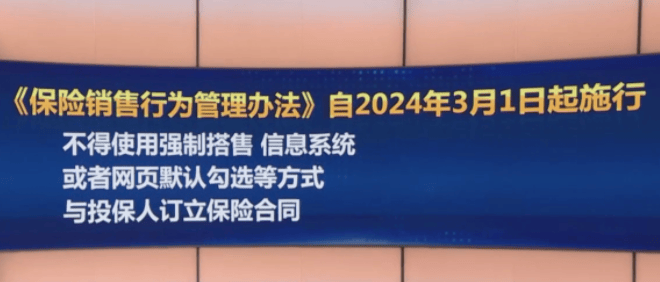

金融监管总局发布的《保险销售行为管理办法》已于3月1日起开始施行。《销售办法》有哪些亮点?在《销售办法》颁布到实施期间保险业通过哪些举措来规范行业销售行为?新规实施后保险销售人员合规展业情况如何?

近日,记者就此进行了调查采访。

保险销售有规可循

销售误导历来是保险行业的顽疾之一。仅2023年一季度,销售纠纷在人身险公司投诉总量中的占比就超过50%。

金融监管总局相关负责人在答记者问时表示:“保险销售行为直接影响保险消费者的权益。通过《销售办法》,明确谁能销售保险产品、怎么销售保险产品、保险机构和保险消费者在保险销售过程中各自要履行哪些义务,从前端对保险销售行为进行全面规范,实现源头治理,更好地维护保险消费者合法权益。”

据了解,《销售办法》分别对保险售前、售中及售后的行为规则作出了规定,要求保险公司建立保险产品说明制度、保险产品分级管理制度,推进保险销售人员销售能力分级工作,强调在销售保险时,如果发现投保人不适合某款保险产品时,应当建议投保人终止投保。此外,《销售办法》明确划定了多条销售红线,如禁止强制搭售和默认勾选、禁止代签名、不得炒作停售等。

对外经贸大学保险学院教授王国军表示,《销售办法》的亮点在于提出产品分级和销售人员分级,可以提高产品适当性,减少销售误导现象。同时,分阶段规制保险销售行为、建立产品说明制度,也有利于保险销售的标准化,促进保险市场健康发展。

险企落实重在分级

记者注意到

自2023年9月《销售办法》颁布后

为促进新规落地

保险行业采取了诸多举措

今年1月8日,金融监管总局辽宁监管局印发《关于进一步强化销售管理,促进保险业务平稳健康发展的通知》,要求各公司将《销售办法》列入本公司和从业人员的重点培训内容。坚持目标导向和问题导向,对照《销售办法》进行全面梳理,针对保险售前、售中、售后各环节的操作流程,发现不符合要求的要及时整改完善,规范保险销售行为。

3月15日,中国保险行业协会发布《保险销售从业人员销售能力资质等级标准(人身保险方向)(征求意见稿)》,向业内征求意见,同时下发《保险销售从业人员销售能力资质等级标准培训与测试大纲(人身保险方向)(征求意见稿)》《人身保险产品销售授权管理自律规则(征求意见稿)》等文件。上述文件显示,保险销售从业人员划分为4个等级,从低到高分别为四级(初级)、三级(中级)、二级(高级)、一级(特级),三级以上才可销售万能险产品。据了解,此举是为了全面提升保险销售人员专业能力和职业素养,建立健全销售人员销售能力资质分级体系。

部分公司则行动更快。大家人寿去年正式颁布了《大家人寿个人保险代理人销售资质分级管理办法(试行)》,对销售人员实行差别授权,特级资质代理人可以销售更复杂的产品,参加更高等级的培训,获得更多的运营管理权限等。中信保诚人寿则从客户保险需求、风险特征、保险费承担能力、已购买同类保险的情况及其他与销售保险产品相关信息等方面,进行客户适当性评估,划分为保守型、稳健型、进取型3类。同时,根据产品复杂程度、保险费负担水平以及保单利益风险高低等标准,划分3类保险产品。

销售合规任重道远

记者调查发现

在不少社交媒体上

销售违规行为依然可见

“商业养老年金顶流产品,3天之后再也不见”“本月3月31日产品就停售了”“内部通知增额终身寿3.0又要下架了”……在小红书平台,多个社交账号以停售为由建议消费者抓紧时间投保。

在保险代理人的微信朋友圈,记者看到,停售的消息较以前明显减少,比较收益的推广则有所增加。“【储蓄计划】每年4万美金,存5年,一次性支付能赚多少钱?”这不是某款美元存款产品,而是安盛保险代理人在微信朋友圈展示的一款保险产品。另一位代理人在朋友圈发文宣传友未来年金保险产品时称“多存多得、少存少得、不存不得”,并突出宣传该产品的利益“全部确定”。

而在一些农村基层银行网点,也有机构将保险产品名称隐去,突出“存款”,宣称“年存1.2万,每年领1800元”,以所谓的高收益吸引储户。

“对于消费者来说,炒停售行为可能会导致部分投保人购买到与其需求不匹配的保险产品。”王国军说,消费者在购买保险时,应当了解保险产品的条款和保障范围,选择适合的产品,不盲目比较收益,要根据自己的风险偏好、保险需求和预算购买。

记者/聂国春