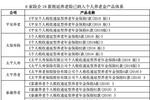

汽车车险只需要买这4种就够了,避免多花冤枉钱

保险行业已经改革两年有余,许多车主可能对于如何选购车险才能更划算感到困惑。在这篇文章中,境心将详细介绍私家车车险中最重要的 4 种险种:交强险、第三者责任险、车损险和驾乘人员意外险。每个险种都有其独特的保障范围和注意事项,让我们一起来了解一下。

一:交强险

交强险是我国规定的一种强制性保险,全名为机动车交通事故责任强制保险。每辆在我国境内行驶的机动车都必须购买交强险,没有进行购买的车辆无法上牌上路。

交强险的主要目的是为了保障交通事故中对第三方造成的人身伤亡或财产损失。具体而言,交强险主要承担以下责任和义务:

1. 对于造成他人人身伤亡的,按照法律规定的最高赔偿限额进行赔付。根据最新的规定,最高赔偿限额为每人10万元,最高赔偿金额为每次事故30万元。

2. 对于对方车辆及财产损失的,赔偿范围根据具体定损情况进行赔付。根据实际损失和交强险保额的比例,进行相应的赔偿。

交强险的购买价格由保险公司统一制定,一般按照车辆行驶证上的核定座位数和排量来计算。同时,交强险的保费也会根据车辆使用性质、所在地区等因素有所浮动。

交强险的作用和特点

1.强制性:根据交管部门的规定,上路行驶的车辆必须购买交强险。这个规定是为了保障交通安全和保护行车人员的权益。

2.无论责任:交强险不论事故责任的大小,都可以提供赔付,这是与其他车险险种的主要区别之一。无论是有责任方还是无责任方,在发生事故后都可以使用交强险来赔偿对方。

3.垫付功能:交强险具有1.8万元的医疗费用的垫付功能。当事故导致对方住院需要医疗费用时,如果无法立即得到对方保险公司的赔付,可以先动用交强险来垫付。

4.轻微刮蹭赔付:如果车辆之间发生轻微的刮蹭,修车费用不超过2000元,可以使用交强险来赔付。这种情况下,赔付不会影响来年的保费,并且可以简化索赔手续。

需要注意的是,交强险的赔付额度是有限的,财产损失最高赔付额度为2000元,人员伤亡的最高赔付额度为18万元。如果事故情况比较严重,交强险的赔付可能不够,此时可以考虑购买其他车险险种来增加保障。

总之,交强险是一项强制性的保险,保障交通事故中第三方的人身伤亡和财产损失。购车时必须购买交强险,否则将面临法律处罚。

二:第三者责任险

第三者责任险是一种车辆保险附加险种,也称为机动车辆第三者责任强制保险。它是在交强险的基础上购买的附加保险,主要针对车辆发生事故造成第三方人身伤亡或财产损失的赔偿责任。

第三者责任险的主要作用是保障车主或司机在交通事故中对其他人造成的人身伤亡或财产损失进行赔偿。具体来说,第三者责任险主要承担以下责任和义务:

1. 对于造成他人人身伤亡的,按照保险合同约定的额度进行赔付。通常保险公司会根据购买的保险金额和保费来确定最高赔偿限额,一般较高的保额可以提供更大的赔偿金额。

2. 对于对方车辆及财产损失的,赔偿范围根据具体保险合同的约定进行赔付。一般来说,保险公司会根据实际损失和保险金额的比例进行赔偿。

购买第三者责任险建议

在购买车辆保险时,除了交强险,还需要考虑购买第三者责任险。第三者责任险主要用于赔付交通事故中对第三方造成的损失,包括车辆损坏和人员伤亡的费用。

保额建议选择高一些,至少要购买 200 万的保额。虽然 200 万和 100 万的保费相差不大,但现在路上豪车越来越多,万一发生碰撞,赔偿费用可能会很高。为了避免自掏腰包,购买足够的保险是很有必要的。

此外,第三者责任险中还有一个附加险叫做医保外费用附加险。这个险种赔付率高,保费低,但保险员通常不会主动推荐。如果开车撞到人,对方伤势较重,需要使用一些医保外的治疗手段,如钢筋支架、镶牙等,这些费用不在医保范围内。如果没有购买医保外费用附加险,即使购买了高额的第三者责任险,这部分费用仍需要自掏腰包。

因此,在购买车险时,一定要记得让保险员添加医保外费用附加险。虽然这个险种对于保险公司来说是赔钱的买卖,但对于车主来说非常重要。如果保险员说没有这个险种,可以换一家保险公司或者拨打银保监会的电话 12378 进行投诉。

需要注意的是,第三者责任险只对第三方的损失进行赔付,不涉及车主或车辆本身的损失。因此,为了更全面地保护自己的车辆和财产,建议再购买车损险等其他险种。

购买第三者责任险的价格由保险公司制定,一般可根据车辆的使用性质、所在地区、驾驶员年龄和驾龄等因素来进行计算。

总之,第三者责任险是一种车辆保险的附加险种,主要保障车主或司机在交通事故中对第三方造成的人身伤亡或财产损失进行赔偿。购买该险种能够提供额外的保障,确保在事故发生时能够承担相应的责任和赔偿。

三:车损险

车损险是一种车辆保险附加险种,也称为机动车辆损失险。它是购买机动车辆保险时的一项可选险种,主要保障车辆本身发生意外事故或突发事件导致的损坏、毁坏或丧失的损失。

车损险的覆盖范围包括但不限于以下情况:

1. 交通事故造成的车辆损坏:包括撞击、碰撞、侧翻等意外事故导致的车辆受损。

2. 非交通事故导致的车辆损坏:例如火灾、爆炸、自然灾害、盗窃、抢劫等事件引起的车辆损失。

3. 自燃问题:车辆自身原因引发的自燃导致的车辆损坏。

请注意,车损险一般不承保以下情况:

1. 车辆正常磨损和损耗。

2. 车辆使用时的操作不当造成的损坏。

3. 车辆贬值、减少价值或经济价值减少。

车损险的注意事项

车损险是车辆保险中的一种重要险种,用于保障自己的车辆在发生交通事故时的损失。如果车主只购买了第三者责任险,而没有购买车损险,那么在自己的车辆受损时就只能自己掏钱修车。

车损险改革后,将碰撞发生的车辆受损险、盗抢险、玻璃险、涉水险、自燃险、不计免赔、无法找到第三方以及指定修理厂等七项险种全部合并到了车损险中。也就是说,只要遇到以上七种情况,都可以用车损险来修车。

因此,车损险也是比较实用的险种之一,特别是对于开新能源车的朋友来说更是如此。因为新能源车的电池包都在底盘附近,万一开车过坑时磕碰坏了电池,换一组电池可能需要几万甚至十几万。如果没有购买车损险,就只能自掏腰包了。所以,开新能源车的朋友一定要特别注意购买车损险。

购买车损险需要考虑车辆的实际价值和自身需要,保险公司会根据车辆的实际价值、使用性质、品牌型号等因素来确定保险金额和保费。

车损险的保费一般会根据车辆的实际价值、购置价值、使用年限、车主驾龄等因素进行计算。同时,还可以选择不同的附加条件和免赔额进行投保,以满足个人的风险承担能力和需求。

总之,车损险是一种保障车辆本身损失的附加险种,覆盖范围广泛,并可根据个人的需求和风险承担能力进行投保。购买车损险能够为车主提供额外的保障,确保在车辆遭受意外损失时能够得到相应的赔偿。

四:驾乘人员意外险

驾乘人员意外险是一种车辆保险附加险种,也称为车上人员责任险。它是购买机动车辆保险时的一项可选险种,主要保障车辆上的驾驶员和乘客在车辆发生事故时所遭受的人身伤害、伤残或死亡的风险。

驾乘人员意外险一般会分为驾驶员责任险和乘客责任险两个险种:

1. 驾驶员责任险:主要保障驾驶员在车辆发生事故时所遭受的人身伤害风险,包括医疗费用、残疾赔偿以及意外身故赔偿。

2. 乘客责任险:主要保障车辆上的乘客在事故中遭受的人身伤害风险,同样包括医疗费用、残疾赔偿以及意外身故赔偿。

购买驾乘人员意外险需要考虑驾驶员和乘客的人身风险以及个人对于保险赔偿的需求。保险公司会根据驾驶员和乘客的年龄、职业、驾驶经验等因素来确定保险金额和保费。

驾乘人员意外险的保费一般会根据保险金额、驾驶员/乘客的人数和年龄段等进行计算。同时,还可以选择不同的保险责任和免赔额进行投保,以满足个人的风险承担能力和需求。

总之,驾乘人员意外险是一种保障车辆上驾驶员和乘客的人身安全的附加险种,可以提供意外伤害、残疾和身故的保障。购买驾乘人员意外险能够为车主提供额外的保障,确保在车辆发生事故时驾驶员和乘客能够得到相应的赔偿。

总结:

在购买车险时,车主应根据自身情况和需求选择合适的险种和保额。同时,要注意阅读保险条款,了解保险责任和免赔额等内容,避免在理赔时出现不必要的麻烦。此外,还可以通过比较不同保险公司的报价和服务,选择性价比高的保险产品。希望这篇文章能够帮助车主们更好地了解车险,为自己和车辆提供更全面的保障。

以上四个险种可以为车主提供相对齐全的保障,无论是对方的人或车,还是咱们自己的人和车,都能得到相应的赔偿。在文章的最后,境心提醒大家,买保险是有返点的,大概是保费的 20%左右。假如你的保费是 4000 元,那么就应该返给你 800 元。大家在购买保险时,记得问保险员有没有返点,如果你不主动要,他是不会主动给你的。如果他说没有返点,你可以换一家保险公司购买。就算你已经购买了保险,也是可以退保的。