2023年,养老保险缴15年和缴20年相比,养老金待遇有多大差距?

近年来,缴费基数在不断提升。7月26日,北京市公布了2023年的社会保险缴费基数上下限。其中,上限为33891元,下限为6326元,从7月份开始执行。比去年的5869元和31884元又有了明显提升。

其实,大多数省份都跟北京一样,缴费基数上下限都有了明显提升。缴费基数提升,社保缴费钱数也会增加,像山东省是从1月份执行新缴费基数的,因此还要从1月份开始进行社会保险补差。

缴费基数提升以后,有一部分人考虑养老保险是不是还继续缴费呢?只缴费15年就够了吧?多缴费有什么用?其实,养老保险是多缴多得、长缴多得的,多缴费肯定养老金更高。那么我们就通过养老金计算公式来比较一下,社保缴费15年和20年的养老金差别。

养老金计算公式。

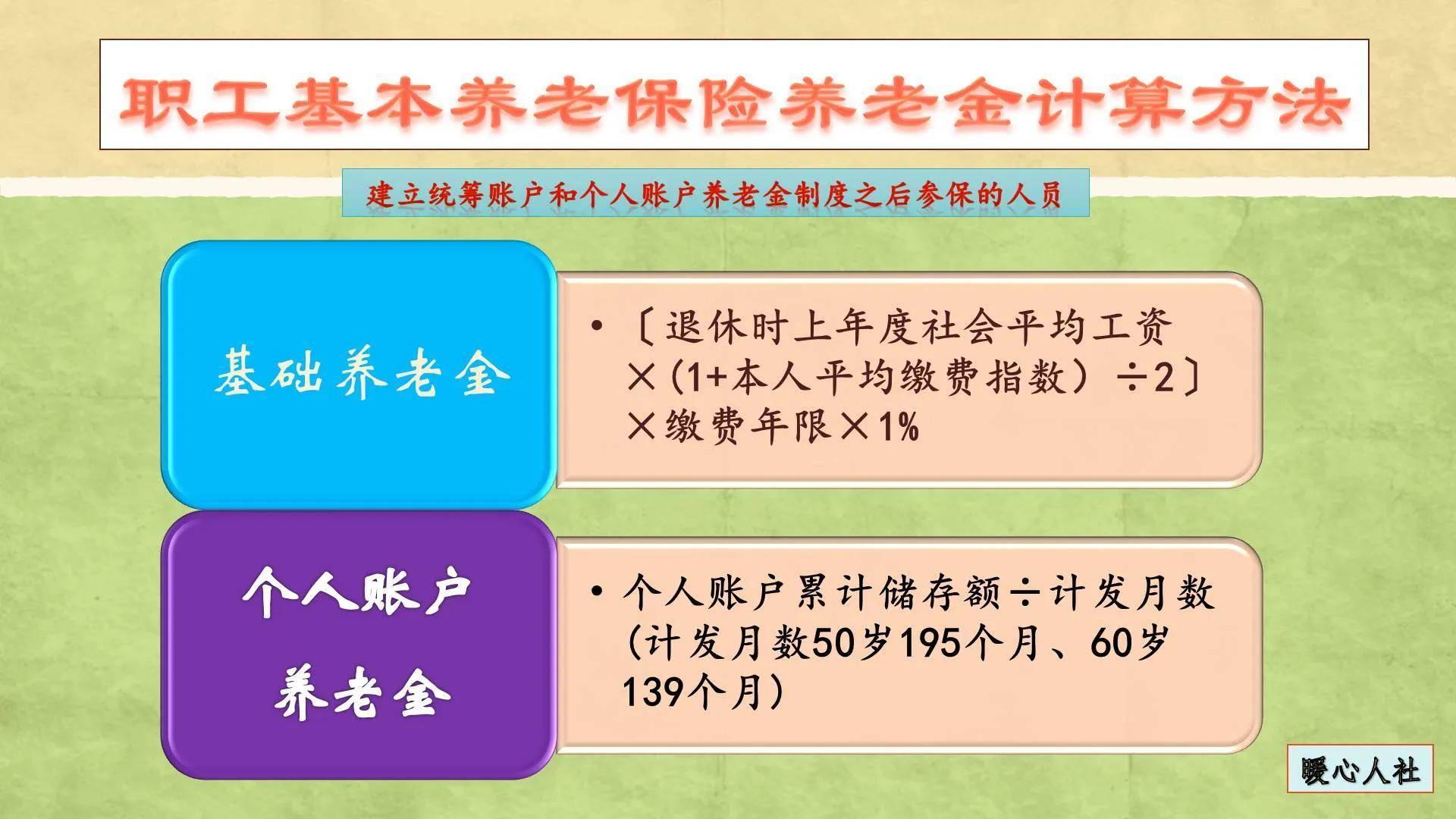

我国的退休人员基本养老金计算公式是全国统一的,这是2006年根据国发38号文件确定的,主要包括基础养老金和个人账户养老金两部分构成。

第一,基础养老金=退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

退休上年度社会平均工资指的是该省份的,未来将逐步过渡到全口径社会平均工资目前上海市、浙江省、黑龙江省都已经实现了过渡。

本人的平均缴费指数,可以理解为平均缴费档次,一般在0.6~3之间。实际上,大多数灵活就业人员都是按照最低基数缴费的,平均缴费指数就是0.6(由于个别省份或历史原因,也有个别人员缴费指数低于0.6)。

在平均缴费指数是0.6的情况下,缴费15年可以领取12%的退休上年度社会平均工资,而缴费20年能够领取16%,完全是按正比例来的。

第二,个人账户养老金,等于养老保险个人账户余额除以退休年龄确定的计发月数。

退休年龄确定的计发月数对于一个人来说是不会变的。50岁退休是195个月,55岁是170个月,60岁是139个月。

养老保险个人账户的余额,是逐年积累的,现在都是按照缴费基数的8%记入个人账户,每年还会计算利息。

如果说在缴费基数不变(且记账利率为0的情况下)的情况下,或者记账利率等于缴费基数增长率的情况下,社保缴费15年和20年也是正比例关系。

比如说,社保缴费基数保持10000元不变,且个人账户记账利率是0,每缴费一个月个人账户可以积累800元,缴费12个月是积累9600元。缴费15年是14.4万元,缴费20年是19.2万元,两者之比也是15:20。

当然现实情况中,养老保险个人账户的记账利率虽然很高,2016年以来一直在6%~8%以上,但是一般记账利率还是低于社会平均工资增长率的,所以这种情况下最后几年缴费产生的个人账户养老金会略高一些。但是具体高多少跟利率和工资增长率之差、以及退休年龄等因素相关不好计算。

总体来说,社保缴费15年和20年的差别,养老金差别会有1/3左右。如果是最低基数缴费的话,差距会在250~500元之间。

但是一定要注意,这仅仅是开始,随着退休养老金的增加,养老金的差距会越来越大的。养老金高的情况,增加的养老金会越多。