跌破3000点是不是大摩“小作文”惹祸?排除法看,这次谁给下跌背锅

财联社3月28日讯(记者 闫军)19个交易日,是这一轮沪指持续站稳3000点的时间。3月27日,大盘再度失守3000点,北向资金结束两天净买入,全天净卖出72.49亿。

尽管3000点在技术线上不代表任何意义,但是投资者被下跌支配的恐惧依然记忆犹新。限售股转融券已经被全面禁止,截至3月27日,全市场转融券余额为511.38亿元,较1月29日转融通新政首日的949.7亿元,降幅达到46%,融券、量化等原因在此轮被提及较少。

而ETF期权交割、被拼凑的摩根士丹利“获利了结”研报成为近期对市场情绪面扰动较多,在快速反弹之后,市场情绪转向。

用排除法来看,这次谁给下跌背锅?

市场又进入了“流言”主导的非正常现象,每次下跌总要找一个背锅侠,全民又开启了找原因的环节。

其一,被衍生品拖累,ETF期权交割导致。

市场有观点认为,是ETF期权交割造成A股下跌。对此,财联社也在第一时间进行了求证,业内认为从行权情况、交割情况等角度来看,期权交割对市场影响均有限。

行权方面,多数投资者选择在到期前平仓,实际进入行权环节的比例很低。临近到期的期权,时间价值会快速衰减实际进入行权环节的期权比例非常低。据估算,进入行权环节的ETF期权合约比例很低,大致为期权持仓量的2%;交割方面,据估算,交割标的ETF规模远低于现货ETF规模的1%,且行权交收日相关投资者净买卖标的ETF金额很小,对现货市场影响非常有限。

其二,去年转融通、量化是主要的背锅组合已经今非昔比。

在一系列的加码监管之下,已经被关在了笼子里。Wind数据显示,当前转融券规模迅速萎缩,截至3月27日,全市场转融券余额为511.38亿元,较1月29日转融通新政首日的949.7亿元,降幅达到46%。1月28日,证监会对融券的监管继续加码:一是1月29日全面暂停限售股出借;二是3月18日开始,转融券交易由T0转为T+1。转融券T+1正式落地短短8个交易日,市场转融券下降了15%。

此外,转融券出借期限有所增加,自2月9日以来,转融通证券出借已经没有3天期限的余券了,以3月27日为例,各个出借期限融出量上,14天融出量最多,为1050万股,其次是7天期限,为188.53万股。

与此同时,严禁限售股股东融券卖出的最严新规出台,3月15日,证监会发布《关于加强上市公司监管的意见(试行)》,首次以明确态度禁止大股东、董事、高管参与以本公司股票为标的物的衍生品交易,禁止限售股转融通出借、限售股股东融券卖出,防范利用“工具”绕道减持。

随着券源的限制和T+1之后,融券的效率下降,量化私募迭代策略,转向基本面量化,对融券的需求也在急剧下降,通过转融券卖空的工具对市场的扰动也在下降。

其三,中信相关小作文纷飞。

在舆论对融券和量化熄火后,券商又成为新的舆情靶点。

近期在保荐项目上遭遇一定风波的中信证券(19.290, -0.06, -0.31%)首当其冲,甚至在3月27日晚间冲上了微博热搜。在“中信”词条下,有员工平均工资、质疑保荐项目的合法性以及甚至有“做空”传言。

在3月23日,中信证券已经就深交所对项目现场督导进行了回应,并表示,将切实做好两强两严”监管政策要求下的各项工作,履行直接融资“服务商资本市场“看门人”责任,立足专业、勤勉尽责,从源头上把好上市入口质量关,将助力资本市场功能提升,服务经济高质量发展”的企业使命落到实处。

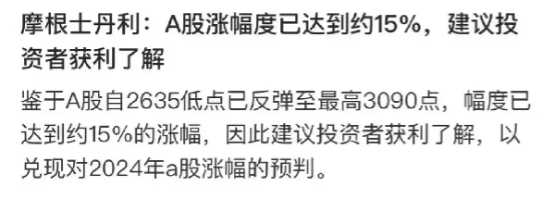

其四,摩根士丹利“移花接木”版本研报流传。

早在2月26日,多个社交平台流传一则所谓摩根士丹利建议“提前获利了结”的小作文。小作文截图并不是摩根士丹利研报截图,只有一段文字显示:鉴于A股自2635低点已反弹至最高3090点,幅度已达到约15%的涨幅,因此建议投资者获利了解(了结),以兑现对2024年a股涨幅的预判。

有业内人士向财联社记者表示,近期摩根士丹利并没有建议投资者获利了结的最新研报,这个截图疑似嫁接了2023年8月摩根士丹利建议“获利了结”研报内容,进行了仿写。“获利了结还写了错别字。”上述人士指出。

即便是这样一张漏洞百出的截图,在情绪化引导之下,结合市场的下跌,获得更为广泛的传播。

即便是这样一张漏洞百出的截图,在情绪化引导之下,结合市场的下跌,获得更为广泛的传播。

基金快速修复,市场情绪转向

在国家队积极入市托举之下,沪指市场自2月5日触底反弹,截至3月19日区间涨幅达到了12.18%。在业内看来,当前的震荡调整也并不完全意外。

在市场的强势反弹之下,近期基金回本成为热议词。以2月5日至3月5日一个月区间观察,中航基于领航、诺安基金回报、东财成长优选、大摩数字经济等多只基金涨幅接近50%,全市场公募基金在这一个月平均回报率达到8.8%。

拉长周期来看,今年以来,全市场公募基金年内回报率的中位数为0.45%,其中有115只基金回报率超过10%,数字经济和高股息配置表现居前,比如诺安基金回报年内回报率为23%,排名居首,天弘全球高端制造、大摩数字经济等年内回报率也超过17%。

经过基金快速修复后,市场对持续反弹的担忧增加,有基金经理指出,随着市场上涨,今年不少基金公司看重的高股息红利策略拥挤度上升,投资者情绪上更加惊弓之鸟,出现一定程度调整。

4月更容易发生回调?

当前市场也有不少观点认为,从过往经验来看,4月通常是比较难赚钱的月份。持有该观点的并非少数,为此,还有券商研究了4月回调风险。

国联策略团队在4月市场展望中表示,历年4月看,发生回调的概率较大。风格分化上看,大盘小盘间分化明显,大盘韧性更强;价值风格略强于成长行业。节奏上看,市场往往在4月中上旬开始回调。此外,复盘了历年市场交易动量和交易反转的节奏:4月中上旬,市场容易从交易“动量”转为交易“反转”。

为何每年4月容易发生回调?国联策略团队进一步解释,核心原因或是财报期下的盈利预期下调。

一方面,市场往往会在年初高估盈利预期,随后在全年逐步下修预期,而一季报期间正是市场快速回调盈利预期的时间段,因而容易发生回调。此外,由于大盘股的交流更为充分,往往会在3月提前交易盈利情况,而小盘股的交流较少,往往会等到财报期才会真正将一季度盈利情况反映股价。