政策暖风频吹 A股能否继续反弹?

■本报记者卢道明

上周A股行情跌宕起伏,23日沪指探底2724点之后,随后以石油、地产、金融为首的权重股发力,沪指先后重返2800和2900点大关。上周市场回暖,一方面是空头力量已经减弱,另外也离不开政策的连续推动,无论是降准,还是央企市值管理,都体现了管理层打出的政策组合拳已经显现。

上周末消息面上,管理层政策暖风频吹,最为引人注目的是证监会宣布全部暂停限售股的出借业务。在利好推动下,本周A股能否继续反弹?

影响 稳定市场政策持续发力 证监会暂停限售股出借

上周末,影响市场的重要资讯有不少,消息多空交织,总体偏暖,影响市场的重要资讯有:证监会部署2024年重点工作,强调突出以投资者为本;证监会全面暂停限售股出借;金融监管总局筛选确定可以给予融资支持的房地产项目名单,向金融机构推送;央行发声:综合运用多种货币政策工具,保持流动性合理充裕,加快出台金融稳定法;国家统计局:2023年全国规模以上工业企业利润下降2.3%;广州放开120平方米户型限购,27日起正式实施。

利好一:周末市场关注度最高的是1月26日证监会部署2024年重点工作,强调突出以投资者为本。1月24日,证监会副主席王建军接受媒体采访时首次提到,要建设以投资者为本的资本市场。此次系统工作会议再次提出,要突出以投资者为本的理念,足见其重要性。中国人民大学中国资本市场研究院联席院长赵锡军表示,我国2.2亿投资者是资本市场的根本,投资者是资本市场资金的首要来源;同时,我国资本市场投资者规模占总人口比例相当高,投资者的利益关乎国民福祉,突出“以投资者为本”的理念,考虑到了资本市场的本源,考虑到了市场的基础,考虑到了投资者的重要历史贡献,体现了资本市场的“政治性”和“人民性”,非常契合资本市场运行的本质。

利好二:证监会一周内两次提及“以投资者为本”建设资本市场后,28日下午证监会即有实招落地,宣布全面暂停限售股出借政策,坚决打击借融券之名绕道减持。证监会表示,为加强对限售股出借的监管,证监会进一步优化了融券机制。具体包括:一是全面暂停限售股出借;二是将转融券市场化约定申报由实时可用调整为次日可用,对融券效率进行限制。因涉及系统调整等因素,第一项措施自1月29日起实施,第二项措施自3月18日起实施。当天,中证金融公司宣布,暂停转融通借入证券实时可用。

业内人士普遍认为,近期,国务院常务会议强调,采取更加有力有效措施,着力稳市场、稳信心。此次全面暂停限售股出借政策落地,充分体现了以投资者为本的理念。之前市场一直诟病的转融券业务,这个漏洞终于补上了,不停留于喊口号,这属于实质性的利好,彻底让那些违规做空者无门路可寻。

“这对于资本市场来说意味着重大的利好。”前海开源基金首席经济学家杨德龙认为,全面暂停限售股出借,体现出监管层对于资本市场的呵护态度。具体来看,这些规定健全了融资融券制度的一些漏洞,监管在公平合理的原则上进一步降低了融券的效率,减少了对市场做空的力量。同时加大了对于资本市场的支持力度,有利于进一步稳固当前市场的走势。

利空方面:1月27日据国家统计局网站消息,2023年,全国规模以上工业企业实现利润总额76858.3亿元,比上年下降2.3%,降幅比1—11月份收窄2.1个百分点。

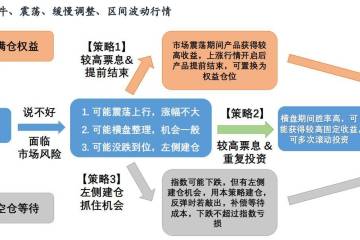

分析 本周A股将如何运行?市场已步入大反弹交易窗口

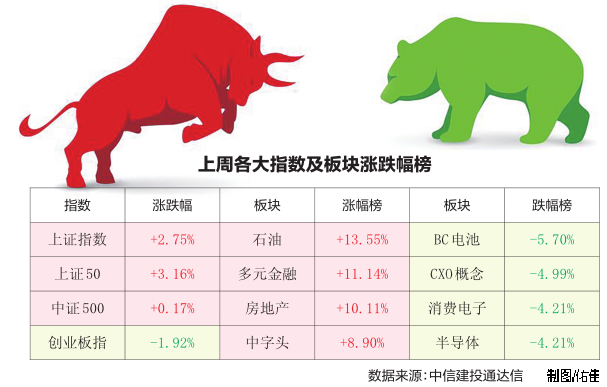

上周A股探底回升,沪指上涨2.75%,深证成指下跌0.28%,创业板指下跌1.92%。本周A股将如何运行?

从28日各大机构发布投资策略来看,对后市持乐观态度的机构偏多,中信证券表示,稳定资本市场政策在近期集中发力改善市场预期,年初以来市场流动性循环连锁负反馈过程被有效阻断,随着业绩预告风险陆续落地,市场已经步入月度级别的反弹交易窗口。首先,证券监管部门及时回应市场关切,投资端改革举措有望加速推出,地产领域支持政策明显加码,预计2月仍有降息举措,国资委继续强调上市央企的投资者回报,央企权重股压舱石作用凸显,改善营商环境政策频出,市场信心有望逐渐恢复。其次,类“平准”基金打破负反馈,雪球敲入和量化平仓压力明显缓解,机构持仓均衡化过程加快。最后,随着年报业绩预告陆续落地,四季度业绩风险充分释放,反弹窗口期仍将呈现交易型资金主导的特征,央企红利低波和高股息板块是窗口期最具共识的主线,同时关注低估值绩优蓝筹的布局机会。

国君证券也认为,上周沪指在触及2724点后快速反弹,尤以在全面降准、证监会提出“建设以投资者为本的资本市场”、国资委提出“将市值管理纳入央企业绩考核”以及住建部“充分赋予城市房地产调控自主权”,配合重要力量借道重要宽基ETF入市,春节前“红包行情”正在出现。政策密集出台对市场预期的提振是脉冲式的,新形成的乐观预期和市场水温不会骤降,预计指数大幅反弹之后,节前看短做短,指数分歧上升震荡为主勿追高,红包行情进入板块扩散。海通也表示,当前市场大概率已处在底部区域,从调整时空来看,本轮沪深300从2021年初下跌至今已持续35个月,最大跌幅达47%,对比历史看这次调整时空已显著,随着政策持续发力有望催化行情启动。

针对有部分人士担忧的目前基金普遍高位运行,后续增量资金相对有限的问题,广发证券表示,随着A股市场的资金结构更加多元化以后,即便公募基金持续高仓位,A股市场也可能出现中等级别的反弹机会。以2022年4月、2022年10月的反弹来看,前者万得全A反弹2个月,上涨24.7%;后者万得全A反弹3.5个月,上涨15.1%。在这两次市场中等级别反弹的过程中,公募基金的权益仓位都保持在高位运行,但事后看市场反弹幅度还是比较可观的,反弹的触发因素都来自基本面预期的变化。

对于后市,也有机构持谨慎态度。华安证券表示,1月A股整体延续弱势回调,投资者对经济增长信心和宏观政策力度悲观预期并未得到扭转。在1月下旬央行超预期降准、定向降息,相关部门迅速发声出台措施稳定资产市场的举措下,市场风险偏好有所改善迎来反弹。当前的关键在于1月底的反弹持续性和空间将如何,展望2月,市场还面临诸多考验,在投资者关键信心并未显著扭转或者改善之前,市场反弹的时间和空间都面临较大不确定性,因此整体倾向于认为市场仍将继续呈现震荡走势,等待基本面改善验证或者宏观政策力度加码确认。