结束负利率!日本央行17年来首次加息,如何影响全球?

// 日本央行17年来首次加息 //

周二,日本央行自2007年以来首次加息,结束了全球最后一个负利率机制,原因是今年有初步迹象显示工资增长强劲。

日本央行在3月为期两天的政策会议结束时发表声明,将短期利率从-0.1%上调至0%-0.1%左右。日本自2016年以来一直实行负利率制度。

日本央行还宣布取消其激进的10年期日本国债收益率曲线控制政策。日本央行一直采用该政策,在必要时通过买卖债券来瞄准长期利率。

日本央行表示,将停止购买交易所交易基金(ETF)和日本房地产投资信托基金(J-REITS),并将缓慢减少购买公司债券,目标是在大约一年内停止这种做法。

不过,日本央行将继续以与之前大致相同的规模购买日本政府债券。数十年来,日本一直在以资产购买和量化宽松的形式进行激进的政策修补,以推动全球第四大经济体的通货再膨胀。

尽管“核心通胀率”(不包括食品和能源价格)一年多来一直超过2%的目标,但日本央行几乎没有改变其超宽松的货币政策姿态,因为政策制定者认为价格上涨主要是进口的。

日本最大的工会联合会联合会(Rengo)上周五数据称,日本企业与其工会成员之间正在进行的春季工资谈判迄今已达成基本工资加权平均上涨3.7%的结果。这比去年的涨幅还要强劲,去年的涨幅是30年来最大的。

在许多国家,通货膨胀的飙升一直困扰着消费者和政策制定者,但在日本,大多数经济学家都对最近的价格上涨表示欢迎,因为日本经常要与损害经济增长的通货紧缩作斗争。

从负利率中抽身的举动,被投资者视为日本经济复苏的又一重要步骤。负利率应该有助于日本疲弱的货币走强。

日本央行行长Kazuo Ueda曾多次表示,今年年度薪资谈判的结果将是物价持续上涨的关键。日本央行预计,工资上涨将导致内需推动通胀的良性循环。

日本央行在周二的一份声明中表示,它得出的结论是,经济正处于工资和物价之间的“良性循环”,这意味着工资的上涨足以弥补物价上涨,但还没有涨到影响企业利润的程度。日本1月份的主要通胀数据为2.2%。

对政策制定者来说,工资增长加速是一个关键信号,表明经济强劲到足以产生一定程度的通胀,并能够承受更高的利率。与其他主要央行一样,日本央行的目标是将年通胀率控制在2%;近两年来,这一比率一直处于或高于这一水平。

// 金融市场迎来“慢飓风” //

更高且积极的日本利率,不会在一夜之间重塑市场。但长期影响可能是深远的,特别是如果美国经济增长因任何原因在结构上放缓,从而进一步缩小许多美国资产的收益率优势。

日本股市从去年以来不断拉升,今年更是攀上近34年新高水平。

日本是美国国债的最大海外持有者,是美国政府的“主要的海外贷款机构”。同时,日本也是一家出口重量级企业,其企业收益和股票都受到超廉价日元的大力支持。日本央行开始加息,最终可能会影响从美国抵押贷款,到发展中国家基础设施融资的所有产品的价格。

越来越多的证据表明,日本经过多年的工资增长停滞,就业市场的基础越来越稳固。日本工会联合会上周表示,根据日本年度春季工资谈判的第一轮结果,工会确保了5.28%的平均工资增长。作为对比,在截至2022年的整个十年中,最终的年增长率从未超过2.4%。

日本债券收益率有所回升,但仍远低于美国。目前,美国和日本10年期政府债券的利率差为3.5个百分点。这明显低于几个月前4.2%的差距,但仍远高于三年前的1.5个百分点。即便如此,利率差距的缩小,尤其是如果美联储今年晚些时候降息,这似乎很可能将支撑日元,即日元即将升值。

这可能会抑制日本股市的热情。对于外国投资者来说,以美元计算,日股将变得更加昂贵,而外国投资者一直是日本股市上涨的重要推动者。日元走强,也将打击一些日本公司的利润,尤其是大型出口商。

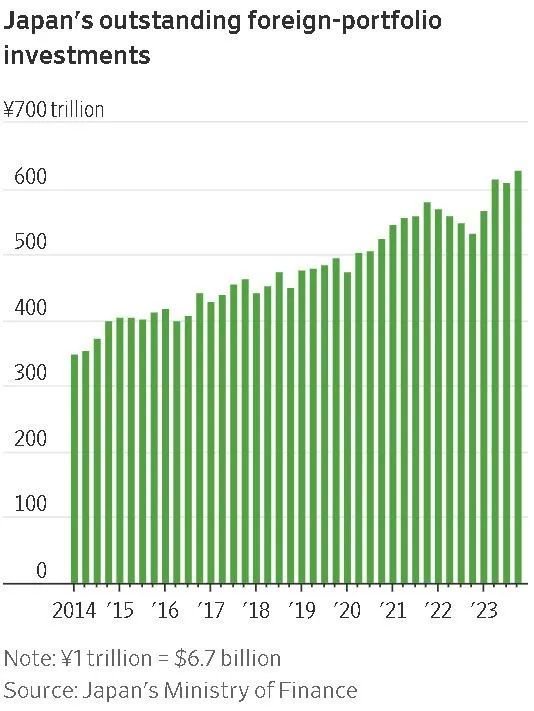

几十年来,日本个人和公司一直是寻求更高收益的海外大投资者。截至2023年年底,日本的外国投资组合相当于4.2万亿美元。其中很大一部分来自日本养老基金和保险公司,他们在国内会突然有更具吸引力的选择。例如,日本投资者持有约1.1万亿美元的美国国债,是最大的外国投资者。

// 日元抽水对谁影响大? //

“这是日本货币政策正常化的又一个里程碑,”荷兰基金管理公司Robeco的投资组合经理Arnout van Rijn说,他设立并管理Robeco的亚洲办事处已有十多年。“作为一个长期关注日本市场的人,这意义重大。”

巴菲特最新一封致股东信中表示:“我们在去年增加了对所有五家公司的持股。伯克希尔现在对这五家公司的每一家都拥有约9%的持股。伯克希尔还向他们承诺,持股比例未来不会超过9.9%。”

2023年4月,巴菲特以92岁高龄造访日本,并表示将继续增加对日本股票的投资。同时,多位华尔街大鳄及资管巨头纷纷表示看涨日本股市。

五星资产管理公司高级投资组合经理Hideo Shimomura表示,我们看到大量散户资金流入外国债市和股市,我不认为日本央行负利率政策的结束会改变这一趋势。即使在对日本央行政策变化的猜测越来越多的情况下,日本投资者在今年头两个月仍购买了3.5万亿日元的外国债券,近几个月来,个人购买海外股票的数量也有所增加。

国金证券 首席经济学家赵伟表示,日股前期上涨有盈利的支撑,当前部分行业估值相对合理,仍具有一定的上行空间。

日企或将在未来2年继续实现盈利增长,日本经济正常化或驱动日股盈利更广泛地修复,2024-2025年,日经225分别有67%和86%上市公司预期盈利增长。

日本加息必然会造成大量资本回流。日元抽水,对谁影响较大?

港币是跟美元硬绑定,日本加息,日元对港币升值,对港股略有影响。

欧盟会深受影响。据机构数据,2016-2022 年间,日本对欧洲的投资规模占比31.8%,对美国投资规模占比29.1%。日本对欧洲的投资规模已经超越美国,成为日本对外投资的首要目的地。

影响较大的还有东南亚国家——印尼、泰国、越南等。这些国家近年来吸收的日本资本比较多,本国储备也有限,一旦日资撤出,很可能会遭到空头狙击。

不过,告别负利率并不意味着日本央行会退出宽松货币政策,投资者仍需理性看待。