“我的房贷利率已经下调了。”9月25日一早,北京市民陈先生查看银行App时发现,他名下的首套房贷利率已经较此前下调了10个基点至4.3%,LPR(贷款市场报价利率)不加点。而家在济南的毕先生首套房贷利率则从此前的4.89%下降到了4.3%,降幅达到了59个基点。

据新京报记者了解,当日各家银行主动调整存量首套房贷利率,多地存量房贷客户的利率已经调整完毕。建设银行相关负责人表示,根据初步统计,约九成符合调整条件的借款人可在第一时间充分享受政策红利。

另据机构测算,此次存量房贷利率平均降幅约80个基点,对100万元、25年期、原利率为5.1%的存量房贷,每年可节约利息支出超过5000元。

有银行人士指出,存量首套房贷利率调整短期内将对银行净息差形成一定压力,但同时也会从一定程度上缓解按揭贷款的提前还款需求,有助于规范住房信贷市场秩序。而从7月至今,银行房贷集中提前还款的客户数量已有明显下降。

9月25日一早,各地银行已经纷纷调降了符合标准的存量首套房贷利率。由于房贷利率因人而异、因地不同,因此本次调降利率的幅度各不相同。在新京报记者采访的调降存量房贷客户中,部分人利率一次性下调了百余点。

“我是2019年5月在郑州买的房,7月办理的房贷,当时按照基准利率上浮20%定价。转LPR利率后执行的是LPR+108个基点。”一位郑州市民张女士告诉新京报记者,此次银行通知下调房贷利率后,她的房贷利率一次性调整到了LPR不加点,即其利率此次下调了108个基点至4.3%。

在济南的毕先生表示,他是在2019年购房后开始还贷,此次调整后,他的利率则从此前的4.89%下调到了4.3%(LPR不加点),即下调了59个基点。

相较于张女士和毕先生一次性调整了50个基点以上,也有部分存量房贷客户直言,虽然这次调整利率有所下降,但下降幅度确实很少。北京地区的王先生表示,他是在2020年10月以后购房的,当时首套房贷利率是LPR+55.1个基点。而目前新的利率为LPR+55个基点,也就是说他的房贷利率仅下调了0.1个基点。

普华永道中国内地金融业合伙人胡亮表示,北京、上海、深圳等一线城市的存量房贷利率已经比较高,房贷利率调整的影响相对有限。二线以下城市房贷利率调整的影响将相对更大。

目前已有部分“二套转首套”的存量房贷利率完成调整。

北京地区的杨女士表示,由于考虑到孩子上学问题,她在去年将自家的房子卖掉换成了一套学区房。但她换房时北京还未执行“认房不认贷”的相关规定,因此她按照工行北京地区的二套房贷利率LPR+105个基点的标准,办理了购房贷款。

今年9月北京市多个部门发布的“个人住房贷款中住房套数认定标准的通知”显示,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在本市名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

“当时也没想太多,毕竟孩子教育问题优先,所以也就买了房子。”杨女士透露,此次存量房贷利率调整之后,她的利率已经调降至LPR+55个基点,即下调了50个基点。而她的“二套转首套”并没有自己申请,是银行自动调整的。

不过,多数银行均需要客户先申请“二套转首套”后再主动向银行申请存量房贷利率调整。

农业银行表示,如果客户不是首套住房贷款,但当前实际住房情况已经符合房屋所在城市首套住房标准,可在农行掌上银行中申请贷款利率调整。

建设银行相关负责人亦表示,9月25日起,客户可通过手机银行APP、“建行智慧个贷”小程序等渠道的“存量房贷利率调整”功能,上传首套房贷有关证明材料,也可通过线下网点、贷款经办机构等渠道提交申请。

对于存量房贷利率调整此次大规模普降,建设银行相关负责人表示,存量首套房贷利率调整能够减轻居民利息负担,并且促进消费。此次调整将会对商业银行的利息收入及净息差产生一定压力,但同时也会从一定程度上缓解按揭贷款的提前还款需求,有助于规范住房信贷市场秩序,推动房地产市场平稳健康发展。

“从7月份央行首次公开表态将引导存量房贷利率下调至今,我行按揭贷款的还款客户数量已有明显下降。”广发银行北京市分行相关负责人透露,从数据来看,7月以来提前还房贷客户数量呈现出逐月递减趋势,目前9月提前还款客户数已较7月大幅下降60%以上。

此外,胡亮表示,此次存量房贷利率调整,从房贷利率方面来看,可能会对银行业短期利润形成一定的压力,但银行也会通过其他方式来缓冲这些压力的影响,中长期来看影响比较有限,可能还会给银行稳定房贷提供更好的机会。

“未来一段时间个人房贷规模将有望企稳回升,但对不同银行的影响将有所差异,这取决于银行自身对房贷市场的布局。”胡亮预计,在短期内,存量房贷利率的调整对房贷占比较大的银行将产生一定影响;但对存量房贷占比较小的银行而言,房贷仍将是相对安全、回报较好的贷款业务。

新京报记者 姜樊

基于二、三线城市之前公布的房贷利率政策下限,此前贷款利率高且当地政策利率下限低的业主享受到的政策利好较大。以郑州为例。郑州一位业主在2020年10月签订房贷合同,其时当地的政策利率下限是LPR+5个基点;此次调整,这位业主的贷款利率从4.795%下降到4.35%,每月还款额降低了约364元。

再以成都为例。某业主2020年8月签订房贷合同,房贷利率由此前的LPR+123个基点(即5.43%)下调到4.2%,每月还款额下降了900元。

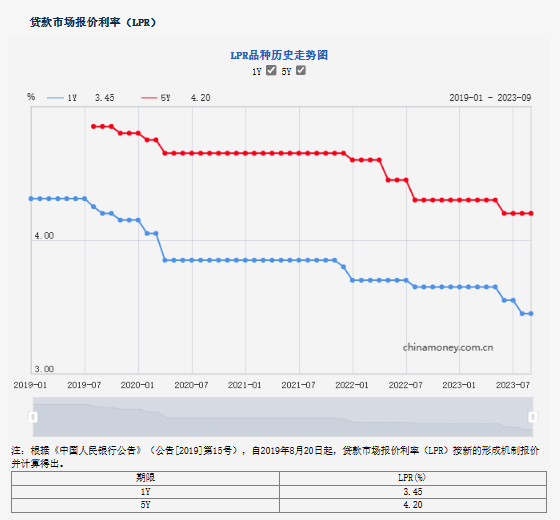

为什么有的业主下降到当前LPR数值4.2%,有的却下降到4.3%呢?原因在于本次存量房贷利率调整的是加点部分,不涉及LPR取值调整。如果是浮动利率,存量个人住房贷款适用的LPR也会变化,根据政策规定和合同约定,每年调整一次,通常在每年1月1日或贷款发放日的“对月对日”调整(具体在贷款合同中有约定),调整时适用当时的LPR。

例如,若合同约定的LPR调整日期为“每年1月1日”,那么贷款人目前适用的LPR是2022年12月发布的5年期以上LPR(4.3%);若合同约定的LPR调整日期为贷款发放日的“对月对日”,而贷款发放日为2020年7月3日,LPR就在每年7月3日调整一次,那么贷款人目前适用的LPR是2023年6月发布的5年期以上LPR(4.2%),因此会产生不同数值的差异。

镜鉴咨询创始人张宏伟表示:“从目前的案例来看,有的业主累计下降幅度在80-90个基点左右,也有业主下降40-50个基点,他们每个月的房贷压力都减轻了。”

新京报记者 徐倩