本周操盘攻略:放量大跌后,4月如何决断?

// 市场要闻 //

1、国家统计局日前公布31省份2023年一季度人均可支配收入数据,上海以23489元稳居第一,北京21367元紧随其后,浙江首次突破2万元关口。此外,“苏大强”的人均可支配收入高于“粤老大”,江苏达到17183元,位居全国第四;广东达到13867元,位居第六。

2、香港特别行政区政府财政司司长陈茂波说,目前正与内地相关部委积极探讨对“跨境理财通”进行优化,包括增加参与的金融机构类别、丰富产品的种类等等,并希望能批准在南沙及前海等地成立保险售后服务中心;正积极筹备在港股通增加人民币柜台。

3、科创板首批重大违法强制退市落槌。证监会对*ST紫晶(2.420, 0.00, 0.00%)(维权)、*ST泽达(4.140, 0.00, 0.00%)(维权)送达《行政处罚决定书》,认定两公司存在欺诈发行、财务造假等重大违法行为,已触及重大违法退市标准。上交所对两公司实施重大违法强制退市,并同步作出纪律处分决定。证监会对公司及“关键少数”予以严惩,作出行政处罚和市场禁入决定,并统筹推进行政、民事、刑事立体追责。同时,*ST紫晶保荐机构拟牵头设立10亿元先行赔付基金,上海金融法院已经收到*ST泽达普通代表人诉讼起诉材料;中证中小投资者服务中心也表示,后续待条件满足时将依法申请参加该案并转换特别代表人诉讼。*ST紫晶、*ST泽达股票将于4月24日期停牌。

4、东京证券交易所宣布,计划从2024年11月5日起将股票交易时间延长30分钟,至GMT时间06:30(北京时间14:30)。

5、中国商务部有关负责人上周在北京与美国商务部官员会面,双方就中美经贸关系、加强两国商务部沟通和合作等交换了意见。

6、央行有关负责人在新闻发布会上介绍,我国不存在长期通缩或通胀的基础,全年CPI将呈“U”形走势。当前住户部门的消费和投资意愿回升,储蓄意愿在下降。近期部分银行调整存款利率是正常现象。季节性因素作用下,今年一季度宏观杠杆率是289.6%,比上年末高8个百分点。近期国际金融市场波动对我国影响有限,下一步将继续实施稳健的货币政策,坚持以我为主、稳字当头,保持货币信贷合理增长,确保利率水平合适。

7、全国人口监测与家庭发展工作会议要求,加快建立完善生育支持政策体系,大力推进普惠托育服务发展,加强人口监测和战略研究,做好计划生育特殊家庭扶助保障,深化服务管理改革,积极构建生育友好型社会。

// 板块事项 //

旅游

文化和旅游部:一季度,国内旅游总人次12.16亿,同比增长46.5%;国内旅游收入(旅游总花费)1.3万亿元,同比增长69.5%。

据民航局,今年“五一”假期机票订票已超600万人次,旅客出行需求提前释放,市场热度基本恢复至2019年同期水平。预计“五一”假期民航将运输旅客约900万人次。

商务部发布数据显示,一季度,我国在线销售的旅游产品和景点门票、在线文娱销售额同比分别增长115.8%、19.2%。

消费

工信部介绍,一季度工业和信息化发展实现平稳开局,下一步将制定实施重点行业稳增长的工作方案,持续加强政策供给。加快5G、人工智能、生物制造、智能网联汽车等战略性新兴产业的创新发展。联合相关部门研究出台稳定汽车消费、扩大内需增长的相关政策措施。

浙江出台促消费“25条”,力争2023年,全省社会消费品零售总额增长4.5%以上,网络零售额增长6%,年度消费类重大项目投资超过400亿元,实现数字人民币消费150亿元。

智慧医疗

我国原始创新的大型口腔医疗设备“口腔手术机器人(11.320, 0.07, 0.62%)”亮相深圳会展中心。该设备可实现高精度口内定位并自主完成微创手术操作,提高种植手术精度,2017年还完成了世界首例自主式机器人种植牙手术,目前已为近千例缺牙患者治疗。

算力

科技部启动国家超算互联网部署工作。未来,科技部将通过超算互联网建设,打造国家算力底座,促进超算算力的一体化运营。

// 个股大事 //

1、4月21日晚间,长城汽车(26.650, -0.72, -2.63%)发布一季报,一季度净利润净利润1.74亿元,同比下降89.34%;营业收入290.39亿元,同比减少13.63%;基本每股收益0.02元,同比减少88.89%。

2、4月23日晚间,中信建投(24.900, 0.17, 0.69%)发布业绩快报称,一季度归属于母公司所有者的净利润24.33亿元,同比增长57.78%;营业收入67亿元,同比增长5.81%;基本每股收益0.28元,同比增长55.56%。

3、东方财富(16.200, -0.83, -4.87%)4月21日晚间发布一季度报告称,一季度归属于母公司所有者的净利润20.29亿元,同比减少6.54%;营业收入10.78亿元,同比减少13.04%;基本每股收益0.13元,同比减少7.14%。

4、保利发展(14.170, -0.20, -1.39%)4月21日晚间披露一季报,一季度实现营业收入399.56亿元,同比增长19.14%;净利润27.21亿元,同比增长7.52%;基本每股收益0.23元。

5、4月21日晚间,恒瑞医药(48.880, 1.56, 3.30%)发布一季报,一季度净利润12.39亿元,同比增长0.17%;营业收入54.92亿元,同比增长0.25%。同时,公司发布的年报显示,2022年净利润39.06亿元,同比减少13.77%。

6、4月21日晚间,三六零(16.230, 0.25, 1.56%)发布一季报,一季度净亏损1.86亿元,同比盈转亏;营业收入19.66亿元,同比减少22.17%;基本每股收益-0.03元,上年同期基本每股收益0.03元。

7、有友食品(13.350, -0.41, -2.98%)4月21日晚间发布一季度报告称,一季度归属于母公司所有者的净利润4745.12万元,同比增长121.37%;营业收入2.33亿元,同比减少12.49%;基本每股收益0.16元,同比增长128.57%。

8、东华软件(7.770, 0.07, 0.91%)4月21日公告,公司全资子公司北京神州新桥科技有限公司为“沈阳人工智能计算中心二期扩容项目”的中标人。中标金额约人民币5.14亿元。

9、佳讯飞鸿(5.890, -1.02, -14.76%)4月22日公告称,因个人资金需求,实际控制人之一郑贵祥计划于2023年5月18日至2023年11月17日减持不超1180.0万股,占公司总股本的1.99%。

10、贝泰妮(110.700, -4.20, -3.66%)4月21日公告,持股14.58%的股东红杉聚业拟以大宗交易方式,减持不超过3%的公司股份,即不超过1270.8万股。

11、金马游乐(15.470, -0.33, -2.09%)4月21日公告,董事长邓志毅先生、副总经理李勇先生、总经理刘喜旺先生拟合计减持不超过4.95%股份。

12、天合光能(47.250, -0.29, -0.61%)4月21日公告,公司董事会及监事会于2023年4月21日审议通过《关于筹划控股子公司分拆上市的议案》,同意控股子公司江苏天合智慧分布式能源有限公司(“天合智慧”)筹划分拆上市事宜。

// 限售股解禁 //

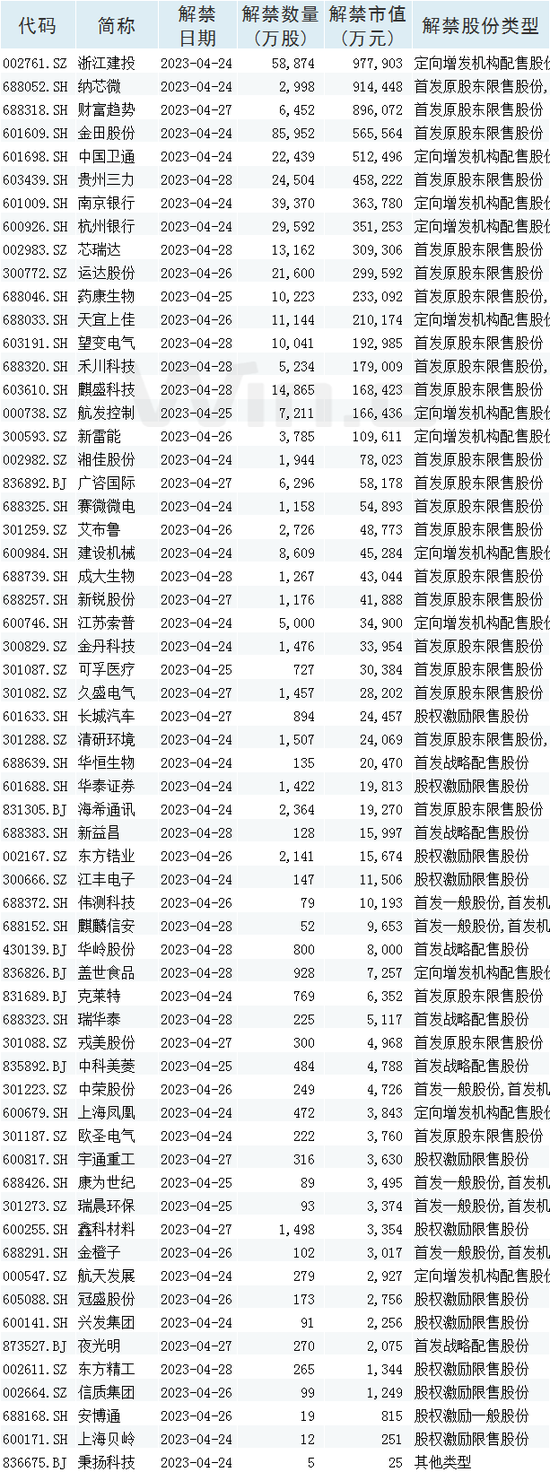

Wind数据统计显示,4月24日-4月28日共有61家公司限售股陆续解禁,合计解禁41.59亿股,按4月21日收盘价计算,解禁总市值为765.64亿元。

从解禁市值来看,4月24日是解禁高峰期,23家公司解禁市值合计400多亿元,占下周解禁规模的53%。按4月21日收盘价计算,解禁市值居前三位的是:浙江建投(16.560, -0.05, -0.30%)(97.79亿元)、纳芯微(294.730, -10.27, -3.37%)(91.44亿元)、财富趋势(139.380, 0.50, 0.36%)(89.61亿元)。

// 新股日历 //

Wind数据统计显示,4月24日-4月28日共有4只新股上市,5只新股申购,其中沪市主板1只、创业板1只、科创板2只、北交所1只。

// 机构看后市 //

中泰证券(7.390, 0.03, 0.41%):市场调整后的“高低切”布局

本轮调整标志着AI等高位板块或阶段性见顶,指数上半年阶段性顶部亦或基本形成。本次大幅调整主要还是因为在AI相关板块市场情绪处于极值的情况下,叠加上述基本面风险因素逐步发酵,市场内生调整需求出现集中释放。

二季度海内外风险犹存,市场整体或仍以调整为主,建议关注医药板块,军工、半导体等国家安全板块,以及央企公用事业等主线。

疫情对于社会的长期复杂性影响,居民看病需求的提升及国家后续对于医疗资源的投入加速,使得包括中药、医疗器械、OTC、药店等在内的医药板块的景气度将贯穿全年,甚至更长的周期,中药、OTC等医药品种逢调整可逐步布局。

今年军费增速保持稳定增长,叠加供应链安全和军工集团国企改革的催化,军工板块或存在较大的结构性机会;以美国为代表的西方国家加强对于中国半导体等行业的封锁,半导体等安全板块或有更大力度政策支持,倒逼国产化率进一步提升。

新一轮国企改革拉开序幕,低估值高分红的央企龙头仍是A股估值“洼地”,价值实现有望重塑央企估值。

华安证券(4.890, 0.17, 3.60%):外扰动有限、内支撑渐强,仍是震荡市格局未变

美国科技围堵再起、新冠二次感染风险担忧,市场有所调整。海外扰动幅度有限,内部修复增强,无大跌风险,仍是震荡市格局海外对市场的扰动因素近日有所增加,但整体幅度有限,不足够构成强干扰。

内部支撑因素在逐步增强:一是已发布的一季度数据显示经济超预期修复,社零、出口数据均大超预期,一季度信用托举经济继续修复动能仍强;二是在经济内生修复阶段,4月底中央政治局会议和二季度宏观经济政策不仅不会收,反而高层决策的原定计划内的政策还将陆续落地,如预算外债券、政策性开发性金融工具、制造业再贷款等财政贴息和央行精准性政策。复苏被证实叠加政策有望继续出台,A股内部支撑渐强,无需担忧大跌风险,市场将延续2月以来的震荡市格局。

华鑫证券:A股放量大跌,4月如何决断?

A股突然放量下跌看似疫情再起、业绩利空的叠加冲击,实则AI+板块过热后的高波动和高分化。短期巨震整固蓄势后,在基本面向好、政策面护航、资金面回补的三重支撑下,A股有望重拾上行动能,关注中特估、消费修复、AI+结构性机会。

// 大事前瞻 //