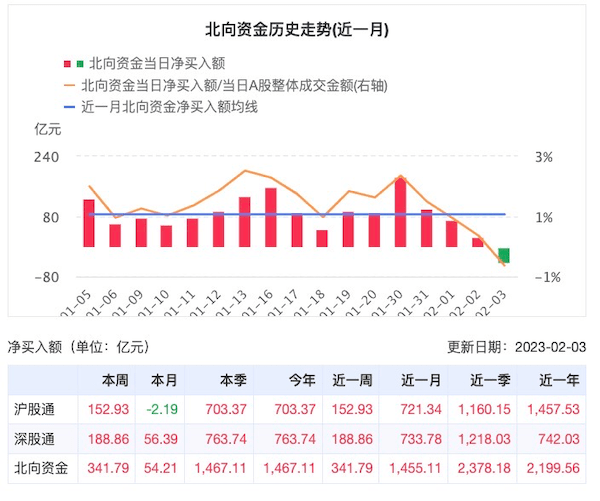

北向资金年内逼近1500亿元, “极值流入”后外资会撤吗

2023年至今,北向资金大幅涌入A股,净流入量已达1467.11亿元。这不仅较去年近900亿元的总流入量接近翻倍,即使是流入量最高的2021年(4000亿元)也难敌今年年初的势头。

2月3日,北向资金罕见流出42.46亿元,这也是年初以来的首个呈现资金净流出的交易日。考虑到近期外围地缘政治的扰动,以及非农就业数据大超预期引发美元反弹,外资在“极值流入”后会撤吗?这又将如何影响A股?

“极值流入”恐难持续

南银理财研究部负责人王强松对第一财经记者表示,尽管外资流入出现趋势性逆转的概率小,但北向资金极值净流入的延续性并不强。

根据他的研究,复盘北向资金自2014年11月以来的净流入top15的月份和次月北向资金的净流入情况,结果发现:北向资金的极值净流入呈现脉冲式特征,次月规模环比缩减近五成。除2023年1月以外,在北向资金大额净流入后的14个次月,共有12个月资金流入环比规模下降,仅2个月环比出现小幅抬升,北向资金流入规模环比变化的均值为-45.97%,极值净流入的延续性较弱。

值得一提的是,历史上北向资金连续两个月大额净流入仅出现4次,分别是2019年1~2月、2019年11~12月、2020年11~12月、2021年4~5月,主要是受益国际关系或者国内经济的“触底”反弹,人民币处于相对强势周期。

资金的波动也对A股存在影响。王强松表示,在北向资金单月净流入TOP15月份中,14个月A股实现上涨,全A指数上涨均值为5.29%;但北向资金大额净流入的次月,股市行情明显放缓。历史14次中有9次A股延续上涨,4次转为下跌,涨幅均值3.06%。如果资金“接力”失败,A股行情调整概率极高。回溯北向资金大额净流入的次月,新成立基金的份额环比变化的中位数为36.46%,内资接力概率为7/14,次月A股上涨概率为9/14,均超半数。但是对次月A股涨跌的原因做进一步的流动性拆解,如果未有连续大额净流入或者内资“接力”,次月A股上涨概率仅为1/14(2019年9月),且为微涨。

某亚洲大型资管机构的业务负责人对记者表示,“有人认为近期的猛涨是基于基本面,但我认为这是‘汇率在发挥作用’(currencyplay),美元见顶、做空美元的策略开始盛行,目前外资进来布局人民币资产,安全垫是相对比较厚的。”

在他看来,如果人民币升值过快,热钱可能会获利了结,但如果汇率稳步运行,那么就会让经济基本面有更多时间复苏并追上目前的市场估值,届时就可能呈现一个技术面叠加基本面的健康行情,但这仍需要观察。

就板块而言,王强松表示,北向资金极值净流入的次月,外资重仓板块和价值风格承压更加明显。从板块涨跌幅来看,次月北向资金净流出居前的板块明显弱于全A指数。从净流出板块的规模来看,外资重仓板块和价值风格承压更加明显。剔除连续大额净流入的扰动,次月北向资金净流出居前的板块主要集中在外次重仓和上月净流入较快的板块,例如:电新、食品饮料、医药、银行、家电和非银,以及基础化工、传媒等。同时,地产基建、社服零售等强宏观板块亦是外资流出的“重灾区”,价值风格承压更加明显。

趋势性逆转概率不高

尽管短期北向资金在“极值流入”后可能出现波动,但逆转今年整体流入势头的概率亦不高。

原因在于,美联储快速加息的进程已经进入后期,这对新兴市场有利,2023年资金可能会持续回流新兴市场。同时,美国经济衰退的可能性会使国际投资者在其他领域寻找投资机会。摩根士丹利判断,在基本假设下,未来十年,每年都会有接近600亿美元的资金进入A股。到2031年,外资持有A股的市值占比将达到8%。

中航信托宏观策略总监吴照银对记者表示,北向资金持续多年流入,平均每年约3000亿元。2022年北向资金流入异常。首先,去年美元升值、人民币贬值,严重影响境外资金流入。其次,去年中概股、港股和A股走势不佳,甚至一度出现“崩盘”风险,难以吸引北向资金。今年1月单月北向资金已流入1413亿,超过去年全年。1月资金流入的规模显然不可持续,否则全年净流入将超过20000亿(1月仅16个交易日),但预计全年北向资金净流入将超过4000亿,不到5000亿。

目前,国际机构对A股的态度仍较为乐观。MSCI中国指数已相较于去年低点大幅反弹近57%。花旗在研究报告中判断,预计MSCI中国指数2023年的估值将可提升到18倍,EPS将增长15%,远好于MSCI所有国家世界指数5%~10%的收缩预测,“这意味着还有30%的上涨空间,我们在全球资产配置中仍对中国股市保持超配。”

王强松提及,北向资金呈现“持续流入、阶段流出”特征,主要影响因素包括宏微观趋势和事件性冲击,2018年以来的极端净流出频发,主要是因为中美经济周期“错位”和贸易争端加剧。当前外资短期逆折趋势性流出的风险较低,内外环境仍处改善趋势。具体而言,美元紧缩周期进入“中后段”,但市场对美联储“转向”的预期或过于乐观,在临近5月议息会议或有风险“爆发”;不过,中国从出口支撑转为经济周期“领先”,人民币汇率重回强势周期;国内金融环境从宽货币向宽信用延续,助力国内资产投资性价比提升。

关注国内公募基金发行

除了外资,国内公募基金发行和股市走势也息息相关,募集规模往往滞后于股市涨跌。近期A股强势反弹,但基金发行并无起色。

吴照银对记者表示,全年公募基金预计将募集7000亿元~8000亿元。私募基金和公募基金发行状况类似,今年备案规模也有望达到7000亿元~8000亿元,和公募基金相差无几。而散户入市的资金规模波动无序,且不透明,难以估计,预计全年大约1000亿元~2000亿元。流入股市的各类资金合计大约1.9万亿元至2.3万亿元。

南银理财的研究显示,现阶段内资增量贡献仍面临赎回压力“考验”。以机构行为更为详实的公募基金为例,发行尚未明显回暖,赎回压力或迎来阶段性增强。从偏股基金(股票型+混合型)的口径来看,虽然1月以来A股市场明显回升,但发行端尚未回暖。老基金申赎方面,2022年12月偏股老基金净申购规模大幅转正,达到1467亿份,创下2021年3月以来新高,也成为12月公募基金增量入市的重要驱动。但行至1月,随着基金收益率进一步回暖,老基金赎回压力阶段性增强。

根据Choice数据,1月基金申赎比多处于1以下(赎回压力较大)。同时从历史上看,市场从大级别底部回升的初期,老基金赎回压力往往阶段性增强。以2019年为例,尽管市场于2018年底已逐渐企稳,但老基金于2019年1~4月遭遇大幅赎回,因此公募基金在2019年一季度乃至上半年贡献的增量资金较少。