理财半年报出炉,“赎回潮”后是否恢复元气?

理财市场正在筑底反弹

“赎回潮”过去已半年有余,理财市场是否恢复“元气”?近日理财市场半年报数据出炉,喜忧参半。

8月初,银行业理财登记托管中心发布的《中国银行(3.840, -0.02, -0.52%)业理财市场半年报告(2023年上)》(下称《报告》)显示,截至2023年6月末,银行理财市场存续规模25.34万亿元,同比下降13.1%。这一数据相对低于2021年年末、2022年年末银行理财市场存续规模。

不过,《报告》中也有许多积极信号。数据显示,截至6月末,持有理财产品的投资者数量已突破1亿。与此同时,理财产品量价齐稳,恢复迹象显著。全年累计新发理财产品1.52万只,募集资金27.75万亿元。上半年各月度,理财产品平均收益率为3.39%,累计为投资者创造收益3310亿元。

有业内人士认为,理财市场正在筑底反弹,短期内不用过于担心赎回压力。但从中长期来看,仍存在诸多挑战。一方面,公募基金规模增长迅速,与理财产品的竞争或将加剧。另一方面,银行为吸引理财客户,进一步调整产品结构。其中,产品期限有缩短趋势,长期限产品对非理性赎回的缓冲效应可能减弱,需警惕相应风险。

规模尚未恢复

去年的“赎回潮”对理财市场带来了相当影响。

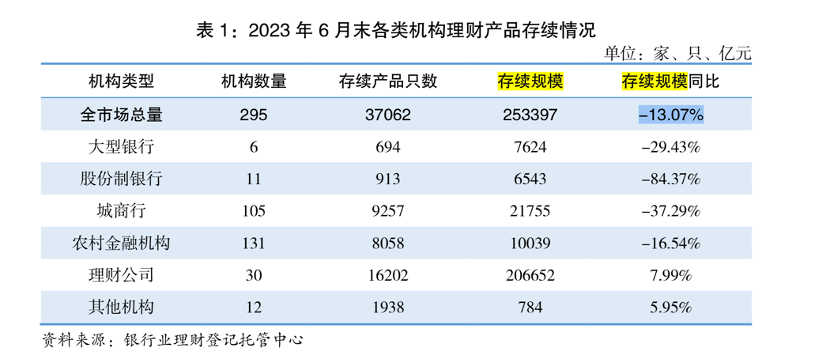

《报告》显示,截至2023年6月末,全国共有265家银行机构和30家理财公司有存续的理财产品,存续规模25.34万亿元,同比下降13.1%。

不少业内人士认为,这一存续规模并未回到正常水平。根据银行业理财登记托管中心数据,2022年年底,银行理财市场存续规模为27.65万亿元;2021年年底,银行理财市场存续规模达29万亿元。

一名银行从业者告诉记者,理财存续余额缩减也与季节性因素有关。6月底是银行业绩考核的关键节点,有存款冲量方面的需求,因此6月中下旬有一波理财资金流向存款。据中金货币金融研究在研报中测算,倘若加上因存款冲量导致的资金流失、不考虑商业银行表内外资金统筹规划的行为,2023年半年末理财行业规模为26.69万亿元,二季度理财市场累计修复规模达1.74万亿元。

不过值得注意的是,目前理财产品规模似乎开始被公募基金反超,双方在债券型产品上的竞争或将加剧。

根据中国基金业协会的数据,截至6月末,内地公募基金资产净值合计27.69万亿元。有业内人士对记者表示,虽然统计口径或有所差异,但这一数据意味着理财不再稳坐资管市场规模的“头把交椅”,将面临一定挑战。

从《报告》数据来看,截至6月末,固收类理财产品、债券型基金规模分别为16.90万亿元、4.77万亿元,后者的规模是前者的28%左右,较2022年末有所提升。中金货币金融研究分析师王子瑜认为,尽管在债市负反馈期间,债券型基金产品同样承受了较大的赎回压力,2023年2月同比增速一度回落至-10.9%,但其触底反弹趋势领先于理财产品。主要原因在于理财子公司中高波动产品供给不足,银行渠道选择更多的“固收+”基金以丰富产品货架。此外,基金公司更有效满足机构投资者的多元化诉求或也是原因之一。

投资者过亿

2023年上半年,理财投资者数量不断增长。截至6月末,持有理财产品的投资者数量达1.04亿,较年初增长7.24%,同比增长13.41%。其中,个人投资者数量新增679.06万,机构投资者数量新增21.38万。

“最近收益比较稳定,就加仓多买了几只理财产品。”来自福建的投资者段段(化名)告诉记者,由于银行存款利率不断降低,加上观察发现理财近期比较稳定,她又重新将大部分资金投入理财市场。

与段段的经历类似,许多投资者选择重回理财市场,都是基于产品收益率逐渐回暖。

从收益率来看,《报告》显示,2023年上半年各月度,理财产品平均收益率为3.39%,自从2022年各月度理财产品平均收益率下跌至2.09%以后,再次回到“3”区间。与此同时,上半年理财产品整体收益稳健,累计为投资者创造收益3310亿元。其中,银行机构累计为投资者创造收益836亿元;理财公司累计为投资者创造收益2474亿元,同比增长19.61%。

一名银行业内分析人士告诉记者,债市企稳、银行加强产品设计是理财收益率稳步回升的关键。

一方面,今年上半年,债券市场整体走强。Wind数据显示,上半年中证全债、中证国债、中证企业债指数分别上涨2.86%、2.64%、3.30%。

另一方面,银行为吸引理财客户,进一步调整产品结构。混合类产品等收益率波动较大的产品规模进一步压降,市场接受度更高的短期限产品、低波动产品兴起。《报告》显示,截至6月末,固定收益类产品存续规模为24.11万亿元,占全部理财产品存续规模的比例达95.15%,较去年同期增加1.32个百分点;混合类产品存续规模为1.11万亿元,占比为 4.38%,较去年同期减少1.52个百分点。期限方面,6月份全市场新发封闭式产品加权平均期限为346天,较年初缩短30.32%。

上述银行分析人士指出,银行产品端的变化主要是为了满足客户求稳心态,不过从应对赎回潮角度来看,短期限产品在极端行情下更可能遭遇客户非理性赎回,应警惕相应风险。

此外,《报告》显示理财机构的销售渠道已趋向多元化。上半年,理财公司理财产品由母行代销金额占比进一步下降。剔除母行代销的情况,理财公司合作代销机构数量逐步上升,6月有417家机构代销了理财公司发行的理财产品,较年初增加89家。

后市如何?

多家机构研报显示,继6月底理财存续规模季节性较少后,7月理财规模已有快速回暖趋势。

民生证券在研报中称,截至7月26日,7月全市场银行理财存续规模较6月回升1.67万亿元至27.33万亿元。

国金证券 研报也显示,7月理财规模正快速回升。根据该机构数据分析,6月最后一周理财存续规模季节性减少7138亿元,但7月前三周规模快速回升1.27万亿元。随着理财规模明显回升,短端配置力量增强,同业存单及信用债的配置机会凸显。

关于后市,各机构观点不一。

华创证券固定收益首席分析师周冠南表示,7月银行理财规模已增长接近1.6万亿元,符合季节性水平,通常8月理财规模增长将显著放缓,单月增量难超过5000亿元,9月在银行冲存款因素影响下,可能再次出现小规模赎回。

也有机构持更积极的观点。“我们预计理财规模同比增速有望实现U型复苏,全年理财规模有望与年初持平。”王子瑜认为,定期存款利率降低、商业银行揽储意愿减弱,均推动理财在价、量两方面保持一定竞争力。预计2023年年末理财机构有望填补今年1~2月债市负反馈期间的资金流失,整体规模修复至27.7万亿元的水平。

后续银行理财扩规模的突破点在哪?国信证券 分析师孔祥认为,作为理财产品底仓资产,后续进一步扩张产品规模不能只“卷”固收资产。随着政策宽信用逐步落地,大类资产轮动带动居民风险偏好提升,当前银行理财混合类和权益类产品的客户认可度一般,但“固收+”产品仍有扩容潜力。此外,从目前理财规模指标看,国有大行理财渠道尚未充分挖掘。随着“破净”水平下降,客户逐步接受低波动产品,这带来国有大行渠道端修复的机会。