在公募基金管理费收取模式备受争议之际,一只“不赚钱不收管理费”的银行理财产品引起市场关注。

招银理财5月23日起发售的“招卓价值精选”(下称“招卓精选”)产品说明书显示,当产品累计净值低于1元时将暂停收取固定投资管理费。尽管此前也有部分让利型理财产品出现,但明确列明“不赚钱不收费”的还是首次。

值得注意的是,招卓精选为R5级(高风险)的权益类产品,以公募方式发行,特点接近股票型基金,但其收费模式却与“旱涝保收”的公募基金形成鲜明对比,也因此被不少业内人士视为理财向基金发起的费率改革挑战。

有公募基金行业人士对记者表示,如果从商业角度看,资管产品管理费本就该与收益挂钩,但机构持仓对资本市场波动影响较大,所以全行业的费率改革需要一个过程,如今的“价格战”可以看作是“内卷”的结果。

招银理财放出一条“鲇鱼”

根据产品说明书,招卓精选是一款风险评级为R5的激进型产品,以公募方式发行,目前仅在母行招商银行(32.630, -0.11, -0.34%)销售。

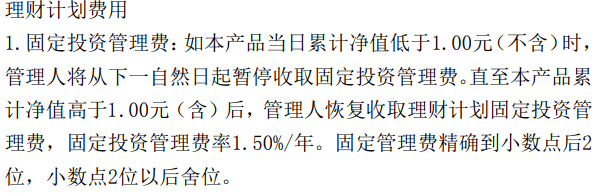

在理财计划费用一栏,该产品明确收取固定投资管理费,费率为1.50%/年,但如果当日累计净值低于1.00元(不含),管理人将从下一自然日起暂停收取固定投资管理费,直至产品累计净值高于1.00元(含)后恢复收费。

尽管在此之前,也有部分理财产品采取让利措施,比如去年3月市场大幅波动之际,杭州联合农商行调整了多只封闭净值型理财产品的固定管理费规则,增加了“理财计划实际运作结果不达业绩比较基准下限时,管理人有权减免固定管理费”的条款;另外,在养老理财产品试点及个人养老金理财产品中,多数产品均有费率优惠,包括暂免赎回费、投资管理费率低至0.1%/年,或阶段性优惠至0.05%/年等。但在普通权益类理财产品中,明确表示“破净”不收管理费的尚属首例。

招卓精选80%~95%资金投资于权益资产,其余资金至少5%投向固定收益资产,选取中证高股息(930838.CSI)×45%+港股通高股息(930914.CSI)×45%+上证国债指数(201.7502, 0.04, 0.02%)(000012.SH)×10%作为该产品的业绩比较基准。招卓精选也是目前银行业理财信息登记的唯一一款在售的高风险、权益类产品。

在不少分析人士看来,招银理财作为头部机构率先采取“不赚钱不收管理费”,实际是一种“价格战”,一方面体现了对投资者负责的态度,但另一方面也反映了当前市场环境偏冷,投资者信心尚未全面恢复。

数据显示,去年经历两次大规模“赎回潮”、“破净潮”后,理财市场规模在去年四季度缩水超过2万亿元,今年一季度延续逐月下滑趋势,直到4月止跌回升,但发行量仍环比下降,且规模增量仍集中在现金管理类产品,居民风险偏好依然较低。

招银理财对外回应称,净值低于1元暂不收取管理费是对首发认购客户的负责态度,也是公司对投资经理的信心。在手机App销售界面,招商银行将该产品拟任投资经理作为产品特色进行宣传。资料显示,招卓精选拟任投资经理为张英,有着16年证券从业经验,“作为审慎克制的价值型选手,不押注单一市场、不满仓allin、避开拥挤赛道,始终注重底线思维”。

招银理财海报显示,张英管理的公募产品底层权益投资同策略已运作近2年,2022年净值上涨22%,高出业绩比较基准35%,去年最大回撤为11.5%。今年以来,截至4月13日,相关产品净值增长12%。

不过多位招商银行理财经理提示,此类R5级高风险产品收益浮动较大、不保本,虽然不赚钱不收固定管理费,但1.2%/笔认购/申购费(100万元以下,100万元以上1000元/笔)相比低风险产品费率更高,建议谨慎选择。

从运作方式来看,招卓精选为开放式净值型产品,每个开放日9:00~15:00均可申赎,不过成立后有6个月封闭期,在2023年11月30日之前的开放日只能申购不可赎回。产品募集规模上限为15亿元,销售期为5月23日9:00至5月29日15:00,预计5月30日产品成立。截至28日,该产品尚有一定额度,手机端显示余额在5000万元以上。

资管费率改革不易

招卓精选不仅搅动了理财界的费率传统,也引起了整个资管行业的关注,尤其对于公募基金,市场曾长期诟病于其“旱涝保收”的收费模式。

相比公募基金,理财资金可直接投资于货币市场工具、固收类资产、权益类资产、商品及金融衍生品类资产,也可投资于公募基金、信托计划、资产管理计划等资产管理产品,投资范围更广。但从权益类配置比例来看,招卓精选的特点已经接近一只股票型公募基金,此次费率创新也被视为对公募基金发起的挑战。

据记者了解,在目前市面上,有少部分私募基金创新采用“低于面值不收管理费”,但多数股票型公募基金依然紧贴行业在监管窗口指导后“约定俗成”的1.5%/年管理费率上限,监管曾发文推动让利型产品等创新产品发展,也有部分公募基金采用浮动管理费率,但标准复杂不一致,至今规模较为有限。

在一位资深公募基金行业人士看来,资管行业的商业模式本就该如此,将机构收入与投资收益挂钩,尤其对于公募基金来说,可以遏制高位发基金、基民亏钱基金公司照样赚钱等现象。但从稳定市场的角度,考虑到机构持仓对资本市场波动影响较大,如果费率完全挂钩收益,可能会加剧机构调仓带来的波动。

“(招卓精选)这类理财产品的出现,也可以看作是内卷的结果。”该人士指出。但也有业内人士表示,如果进入恶性“价格战”,也不符合监管趋势,尤其对于小型基金公司或者理财公司,这种模式并不友好,行业的费率改革需要一个过程。从数据来看,目前管理费收入占到公募基金收入的八成左右。

对于招卓精选是否会刺激行业效仿增加,上述业内人士对记者表示,公募基金与理财公司在权益类方向的策略和投研禀赋不同,大小机构的盈利支持也存在差异,后续还要继续观察,也要结合监管导向。

在上述公募人士看来,相比指数型基金的投资群体,权益类投资者对投资成本敏感性更弱,尤其对于公募基金很多隐性成本,不容易察觉,包括业内热议的券商分仓费用。近日,关于公募基金将向券商支付的交易佣金由万八降至万四甚至万三的传言不断,不过目前尚无官方文件出台。

有业内人士向记者透露,若推动降佣金落地,未来基金公司支付给券商的投研费用可能从交易量派点模式(基金资产,投资者买单)转向从管理费中扣除,有利于维护产品净值,但影响基金公司的利润。若不采取硬收费,则需要基金公司自身加强投研和销售拓展,两种方式对小型机构来说都挑战更大。

值班编辑:小七