公募基金费率改革启动,基民每交易1万元省35元,公募净利一年或少74亿元

出品|搜狐财经

作者|汪梦婷

近日,证监会发布公募基金行业费率改革工作方案,新注册产品管理费率、托管费率分别不超过1.2%、0.2%,存量基金产品费率也将争取在2023年底分别降至前述水平。

作为基金公司主要收入来源,管理费下调将显著影响其经营利润。东吴证券研报测算,以2022 年业绩为基准,费率调降后公募基金行业收入/净利润将相应减少 148亿元/74 亿元,较调整前下降 10%/16%。

对基民而言,降费无疑是利好。以此前较为常见的管理费1.5%、托管费0.25%计算,降费后,基民每年将减少0.35%的费率成本。也就是说,基民每交易1万元资金,能节省35元。

不过,有业内人士指出,投资者需要的不是金融产品一味打折促销甚至价格战,而是整个市场的健康发展。具体来说,是产品要保值增值、波动性要区间可控、管理费用要合理合规收取。

明星基金降费,每交易1万元省35元

近日,证监会发布公募基金行业费率改革工作方案,即日起,新注册产品管理费率、托管费率分别不超过1.2%、0.2%,存量基金产品管理费率、托管费率,也将争取在2023年底分别降至前述水平。

证监会有关部门负责人表示,将全面优化公募基金费率模式,稳步降低行业综合费率水平。

头部基金公司纷纷发布公告,将旗下存量主动权益类产品管理费率、托管费率分别降至 1.2%、0.2%。目前已降费的基金公司包括易方达基金、汇添富基金、广发基金、嘉实基金、华夏基金、富国基金、南方基金、中欧基金、博时基金、兴证全球基金等。

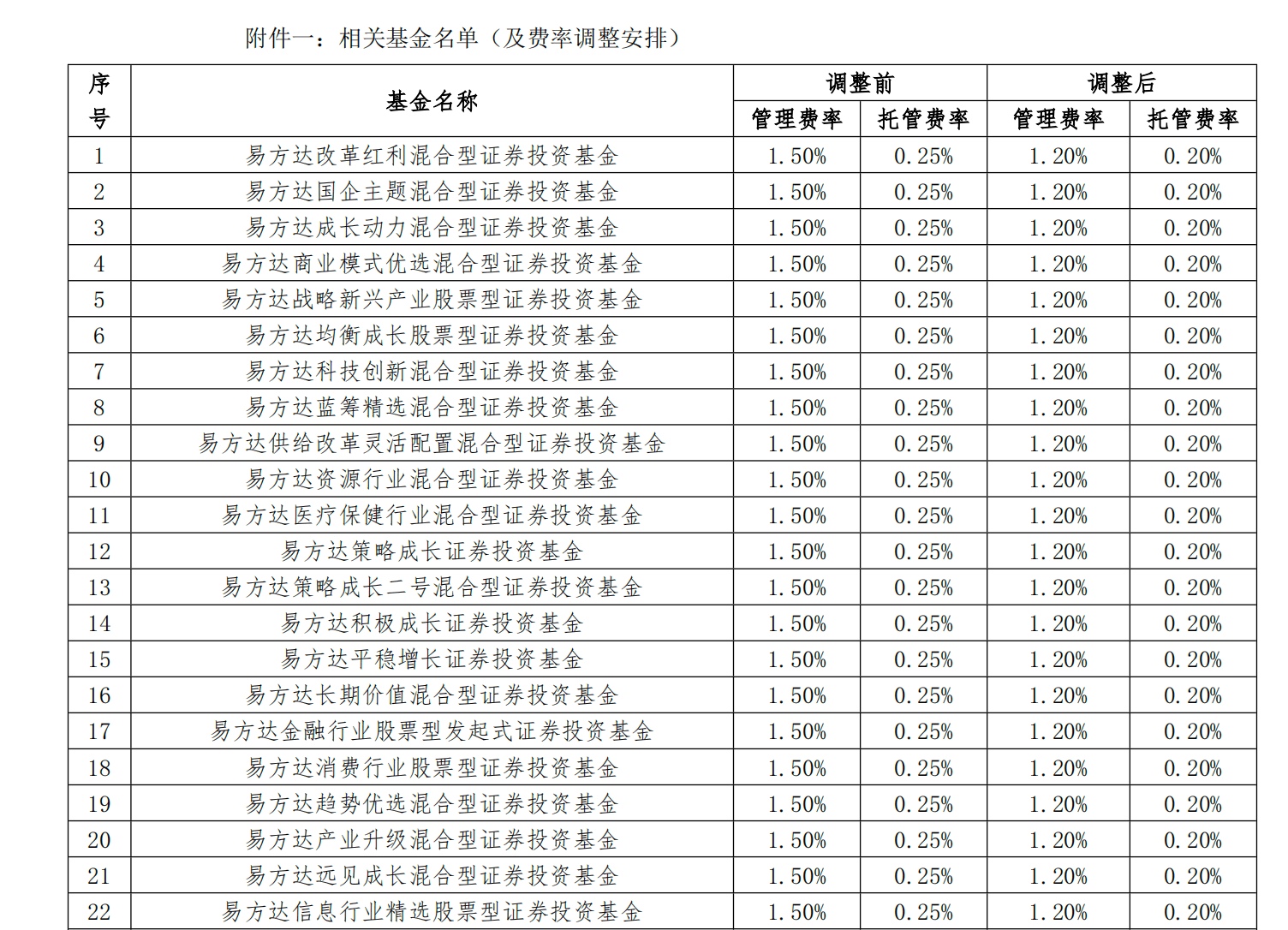

据不完全统计,本次调降涉及到的主动权益产品逾千只。以易方达基金为例,公告显示,包括张坤旗下易方达蓝筹、易方达优质企业三年等规模较大的明星基金在内,共有90只基金费率下调,其中有81只为主动权益类产品。

图源:易方达基金公告

图源:易方达基金公告

对于基民而言,降费无疑能够降低投资交易成本,提高收益率。以此前较为常见的管理费1.5%,托管费0.25%计算,降费至1.2%、0.2%后,基民每年将减少0.35%的费率成本。也就是说,与以往相比,基民投资1万元资金,能节省35元。

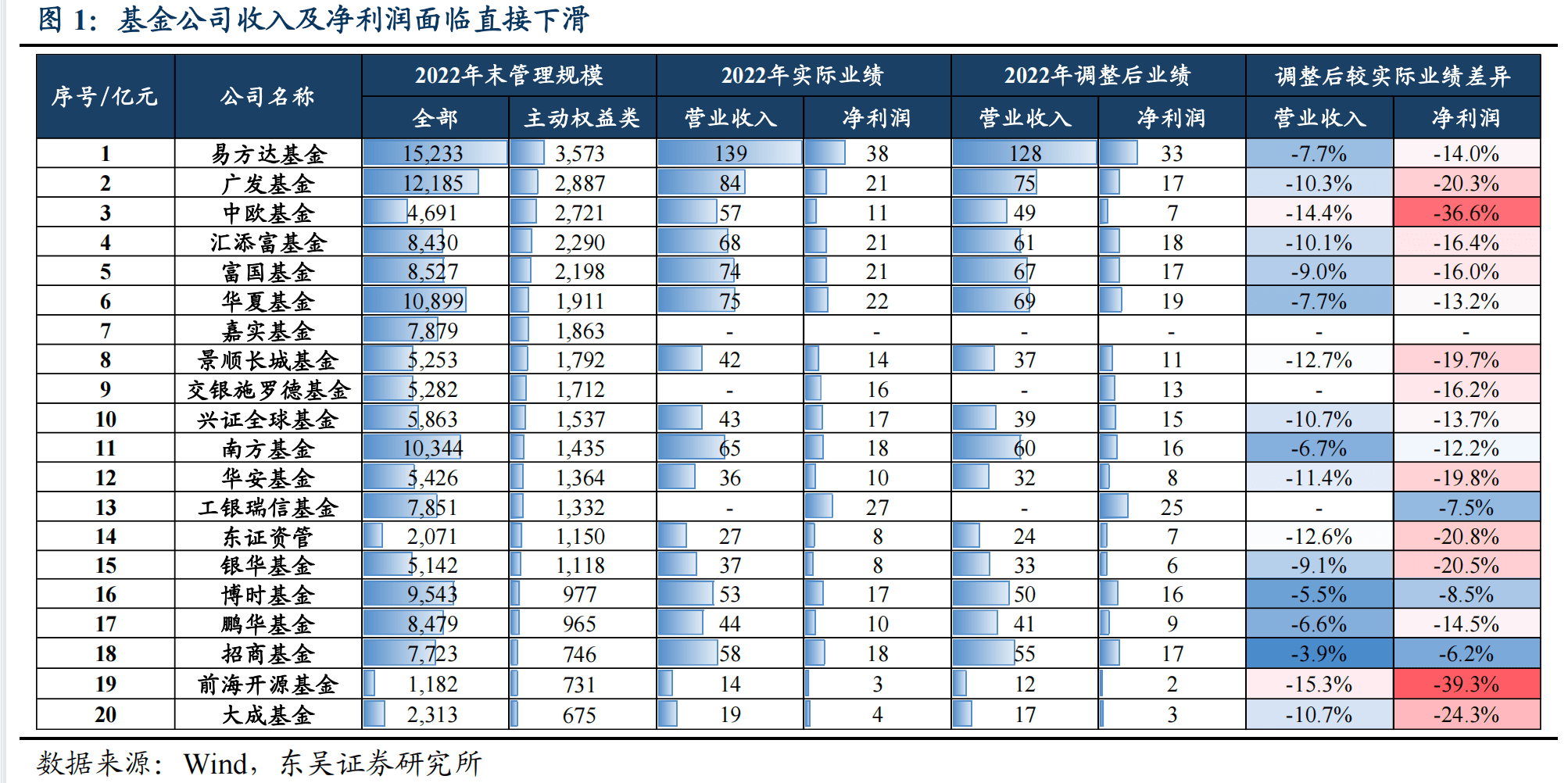

2022年,公募管理费收入占行业营收 83%,其中主动权益基金管理费占营收 42%,若下调权益产品管理费费率下调,将显著影响基金公司经营业绩。

东吴证券研报预计,以 2022 年业绩为基准,费率调降后公募基金行业收入/净利润将相应减少 148亿元/74 亿元,较调整前下降 10%/16%。

部分主动权益基金业务占比较高的基金公司受影响更大。据东吴证券测算,中欧基金、前海开源基金调整后净利润将减少3成以上,广发基金、东证资管、银华基金、大成基金净利润将减少2成以上。

图源:东吴证券研报

图源:东吴证券研报

此外,基金降费将对渠道、券商业绩产生负面影响。据东吴证券研报, 以50%的尾佣比例进行测算,预计三方渠道尾佣收入将下滑74亿元,降幅约10%。

参控股基金公司对于券商的业绩贡献将有所下降,导致证券行业归母净利润下降 0.7%;管理费率调降或致券商席位租赁收入缩水,预计上市券商席位租赁收入将下降 17%,受此影响,上市券商营收/归母净利润预计分别下滑 0.6%/0.9%。

缺乏核心竞争力的价格策略难以成功

在业绩遇冷以及“限薪令”下,今年证券行业已经历一波降薪潮,多家大型券商高管已带头降薪。

未来,基金公司是否将“降本增效”?基金经理薪酬会随之下调吗?

京师律师事务所高级合伙人陈振辉表示,基金公司在降费之后可能会采取其他措施来增加效益,比如提高运营效率、降低成本等。

“对于基金经理来说,降薪潮可能不会出现,因为他们的薪资通常与基金规模和业绩挂钩,而不是与费率直接相关。”陈振辉表示。

业内人士普遍认为,基金降费将加剧行业“马太效应”,头部基金公司规模扩张,小型基金公司生存更为艰难。

陈振辉对搜狐财经表示,降低费率可能会增加行业竞争,使得一些规模较小的基金公司难以生存,加剧行业集中度。另一方面,降低费率也有利于吸引更多的投资者参与基金投资,促进行业的发展。

“小型基金公司可以通过提供特色化的产品、提高服务质量、加强品牌建设等方式来谋求发展空间。同时,他们也可以通过与其他机构合作、寻找新的市场机会等方式来寻求增长。”陈振辉建议道。

东兴证券研报认为,在当前市场持续波动, 基金业绩低迷的背景下,公募基金降费有望一定程度改善基金发行及销售低迷现状,成为基金发行及销售回暖的一剂“良药”。

不过,独立国际策略研究员陈佳对搜狐财经表示,“公募降费打折与薄利多销二者因果关系被倒置了。”

陈佳认为,真要实现促销的结果,靠降价策略拉动的思维其实是错的,往往会适得其反,因为公募基金产品和客群的特点根本不支持降价促销。

“投资者需要的不是金融产品一味打折促销甚至价格战,而是整个市场的健康发展。”陈佳表示,具体而言,是产品要保值增值、波动性要区间可控、管理费用要合理合规收取,更要在产品提质增效的同时加强权益保护,提升产品营销策略的透明性和公开性。

陈佳认为,机构如果只是乘着国家战略的东风,顺势减费的同时在转型和创新上躺平,一味靠营销策略去刺激客户群体,指望靠价格来换市场,那么今年国内电车市场价格战就是前车之鉴,充分说明缺乏核心竞争力的价格策略是注定不会成功的。

“简言之,金融机构必须向自主创新、向数字化转型和业务转型、向基础管理体制增效,去要效益要市场要业绩。”陈佳总结道。