预亏450-550亿,不能让碧桂园再崩了!

碧桂园官宣:“遭遇成立以来最大困难,上半年预亏450-550亿!”

造成这种巨亏的原因有三个:

一是,房地产销售毛利下降,利润支撑不起成本了。

二是,物业项目大幅减值。

三是,外汇波动造成净兑换损失扩大。

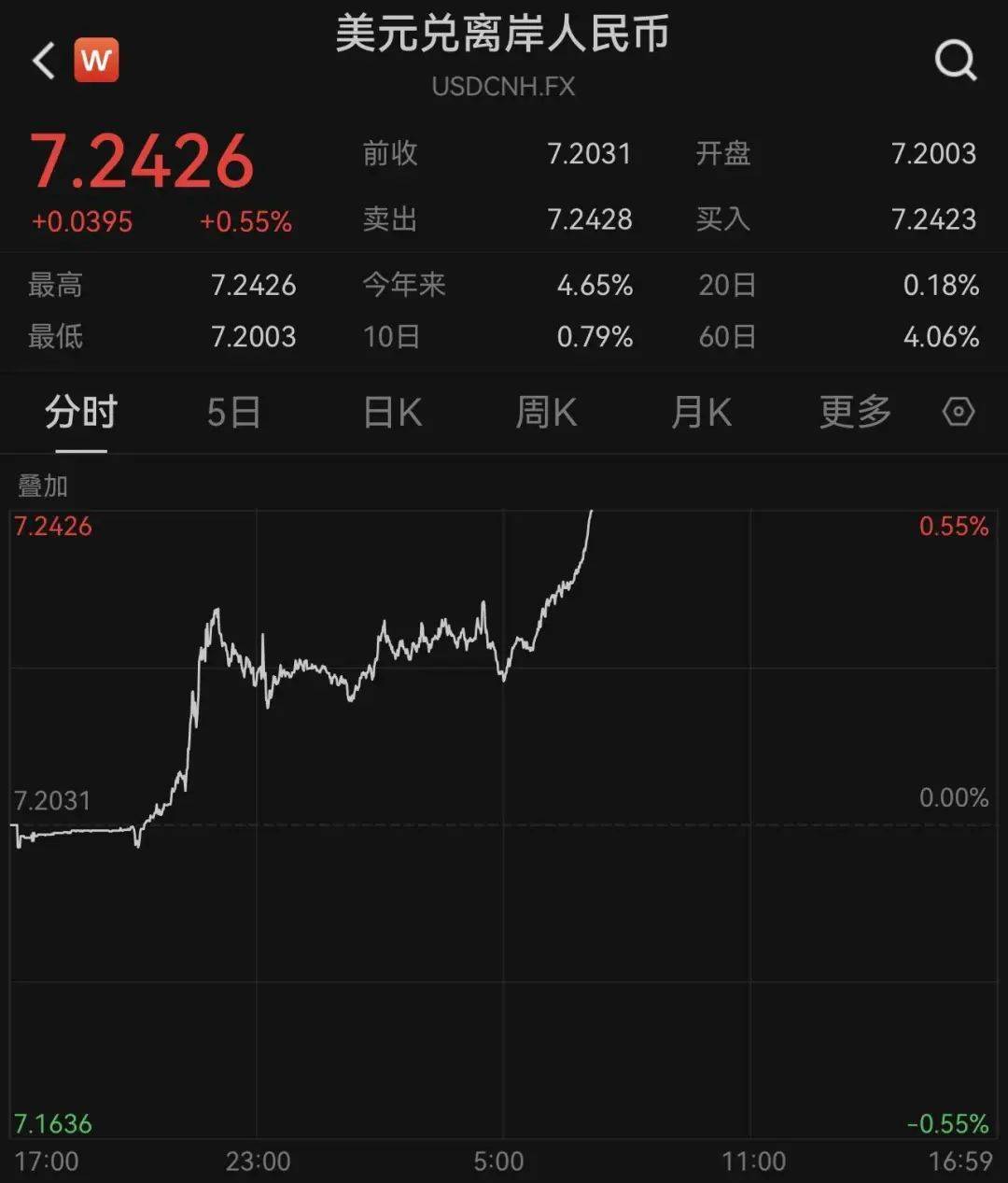

队长先跟大家讲第三个,外汇波动对房企的影响。今年,人民币下跌幅度不小,一度跌破7.24。这对房企而言,非常不利。队长给大家举个例子。假如你是一家房地产公司的老板,你借了1亿美元,当时的人民币兑美元汇率是1比6.8,你到手的就是6.8亿人民币。但是当你还美元债的时候,人民币兑美元汇率跌到了7.24。你现在要还1亿美元,你的人民币成本就变成了7.24亿,额外多出了4400万!

队长以前就讲过,人民币汇率下跌,负面影响比较大主要有两个行业:一个是房地产,另一个就是航空。因为航空公司的很多飞机都是找波音、空客租的,或者分期付款的。人民币跌幅越大,房企和航空公司就亏得越多。

但是,货币贬值对出口有利。比如,你是一家卖无人机的公司,定价1万美元/架。原来人民币汇率是6.8,出口一架无人机,你赚1万美元,可以换6.8万元。等到人民币汇率跌到7.24的时候,你再赚1万美元,就可以换7.24万元了,每出口一架,多赚4400元,出口1万架,就能多赚4400万!

碧桂园的债务成本就是这样无形中变高了的。我们再说第二个,物业项目减值。这个就是资产减值了。自2021年7月以来,碧桂园服务的股价已经从83港元的高点,降低至7.65港元。市值的大幅缩水,直接就让碧桂园手里的股权不值钱了,资产减值不可避免。

不过,和恒大巨亏8120亿相比,碧桂园这个亏损额度还是很小的。碧桂园面临的最大问题是,房子卖不动了。在恒大、融创等房企爆雷时,碧桂园的财务状况是相当良性的,账户上躺着1800多亿的现金余额。可以说,在防风险意识上,碧桂园是一众民营房企中,做的特别好的一个了。

可是,碧桂园依然没有预想到,房地产销售会遭遇断崖式下滑。这种断崖式下滑,对全行业而言,都是灾难性的。这就好比出租车行业,突然没有打车了。你再努力,再拼命,你也活不下去。在房地产销售持续下滑中,碧桂园账户上的1813亿竟然都顶不住这个风险了。即便开源节流,没有足够的钱进账,时间越长,账户上的现金流就会越少。

而且,这种环境不是碧桂园单方面努力就能解决的。房价能不能降?降多少合适?公摊面积能不能取消?现房销售行不行得通?房贷利率能不能再降一些?这些需要各方达成一致。

碧桂园在2022年,交付了70万套房子。进入2023年后,碧桂园已经完成交付27.8万套房子,预计今年还要交付70万套。在今年初的时候,碧桂园未交付房产就有107万套期房。这些房子已经卖出去了,100多万户业主都在等待交房。要是碧桂园步入恒大的后尘,这又会有多少家庭被时代的一粒灰所压垮?

碧桂园更大的风险是,它在三四五线城市,甚至县城都拿了很多地,盖了很多楼。这些资产并不足够优质,在房地产下行市场中,三四五线城市的房子更加难卖。在这些小城市安家的年轻人,收入水平并不很高,一套房子就占据了大部分的家庭资产,抗风险能力很弱。碧桂园需要自救,也需要为买了碧桂园房产的业主托底,稳市场,就是稳人心,有恒产者,才有恒心。

恒大爆雷的惨烈,历历在目。

碧桂园不能再成为第二个恒大。

房企倒了,房企的老板依然是个富家翁。可无法交付的烂尾楼,才是这个社会上难以治愈的毒疮。

本文转载自牲产队