2023年一季度全国星级酒店经营数据分析报告

图片来源@视觉中国

文 | 迈点

2023年一季度,受社会经济环境的利好影响,人们旅游、商务出行消费需求强劲复苏,进而驱动酒店行业旺盛发展。据文化和旅游部公布数据:第一季度,全国共有6324家星级酒店数据通过审核,营业总收入332.26亿元,同比增长近四成;平均房价、平均出租率、每间可供出租客房收入RevPAR同比均实现正增长态势。32个地区层面,广东省星级酒店营业收入33.72亿元,位列各地区之首。50个重点旅游城市层面,三亚市星级酒店表现尤为亮眼,平均房价、平均出租率和每间可供出租客房收入RevPAR三个指标均位列第一。

总体情况

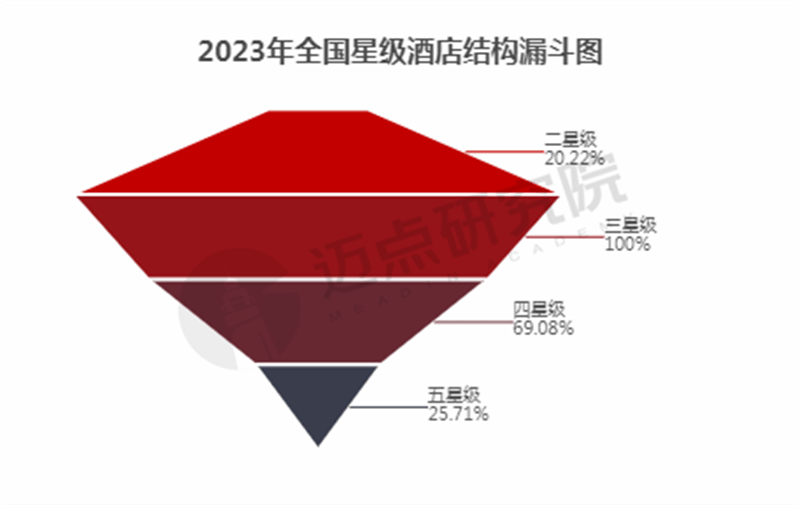

1.星级规模和结构:较2019年同期减少2237家,“橄榄型”结构逐渐形成

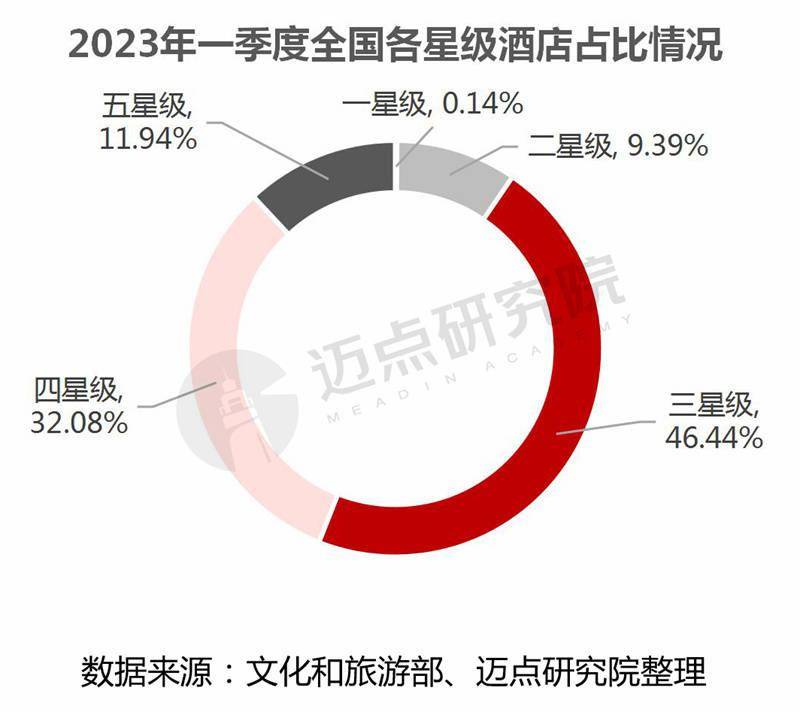

从全国星级酒店规模分析,2023年第一季度通过审核的星级酒店共计6324家,较2022年同期减少360家,其中三星级酒店数量减少最高,为254家;较2019年同期减少2237家。从全国星级酒店结构看,6324家酒店中包括五星级酒店755家,占比11.94%;四星级酒店2029家,占比32.08%;三星级酒店2937家,占比46.44%;二星级酒店594家,占比9.39%;一星级酒店数量最少,为9家,占比0.14%。可见,我国星级酒店结构从传统的“金字塔”型向“橄榄型”转变过渡,中国酒店业逐步成熟,酒店中高端化升级趋势明显。

2.经营情况:营业收入332.26亿元,同比增长约四成

2023年第一季度全国星级酒店营收收入总计332.26亿元,其中餐饮收入占比40.78%,客房收入占比43.25%。同比来看,受政策和经济环境的利好影响,2023年一季度较2022年同期,营业收入大幅增长,具体增加96.19亿元,增幅达40.75%。此外,从餐饮收入和客房收入占比情况看,2023年一季度客房营收比重超餐饮占比,反映了商旅出差需求的回归,酒店客房营收逐步恢复。

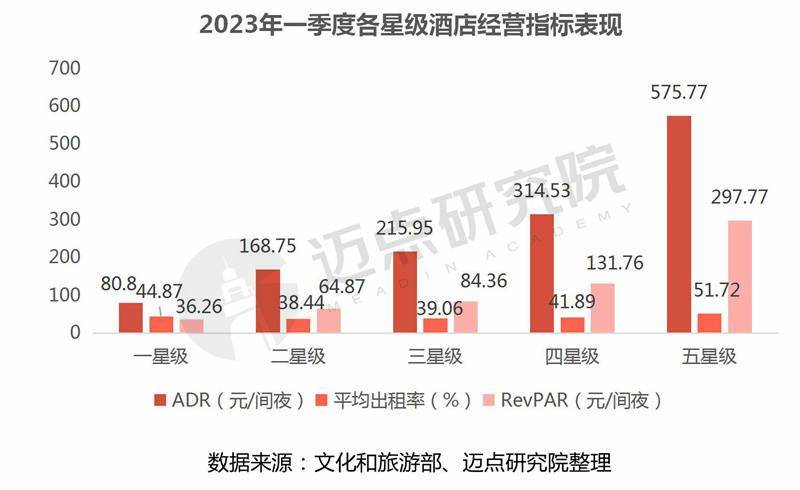

从2023年一季度全国星级酒店的各经营指标分析,平均房价、平均出租率、每间可供出租客房收入RevPAR同比均实现正增长态势。具体来说:全国星级酒店平均房价358.07元/间夜,同比增长19.06%;平均出租率约为43.28%,同比增长34.81%;每间可供出租客房收入RevPAR为154.99元/间夜,同比增长60.51%。与2019年一季度对比,平均房价超过2019年同期,平均出租率和每间可供出租客房收入RevPAR则均低于2019年同期水平。

2023年一季度各星级酒店经营情况比较而言,整体来看,星级酒店平均房价、平均出租率和每间可供出租客房收入RevPAR三大经营指标表现与星级等级呈正相关,即从一星级至五星级,各指标呈递增态势(除二星级酒店平均出租率38.44%低于一星级44.87%外)。

各地区星级酒店经营情况

第一季度,全国32个地区星级酒店分布及具体经营情况表现如下:

1.酒店规模:广东省为唯一一个星级酒店数量超400家的地区

从各地区星级酒店数量来看,广东省星级酒店数量最多,为438家,其次是浙江、山东、江苏、云南、北京、四川,星级酒店数量均在300家以上。而青海、新疆兵团、西藏和宁夏等西部地区星级酒店数量较少,均不到50家。

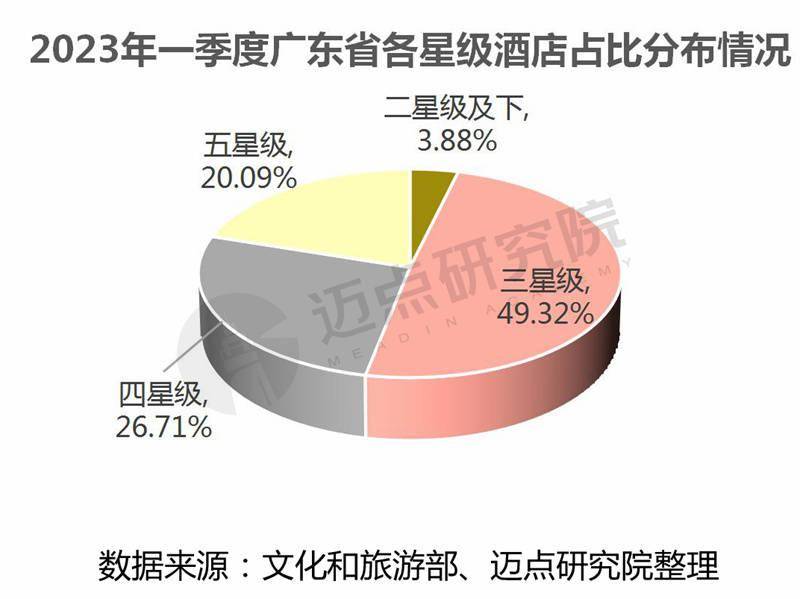

从广东省星级酒店结构看,三星级酒店占比最高,为49.32%,接近一半。其次是四星级,占比26.71%;五星级酒店占比20.09%,约占五分之一。

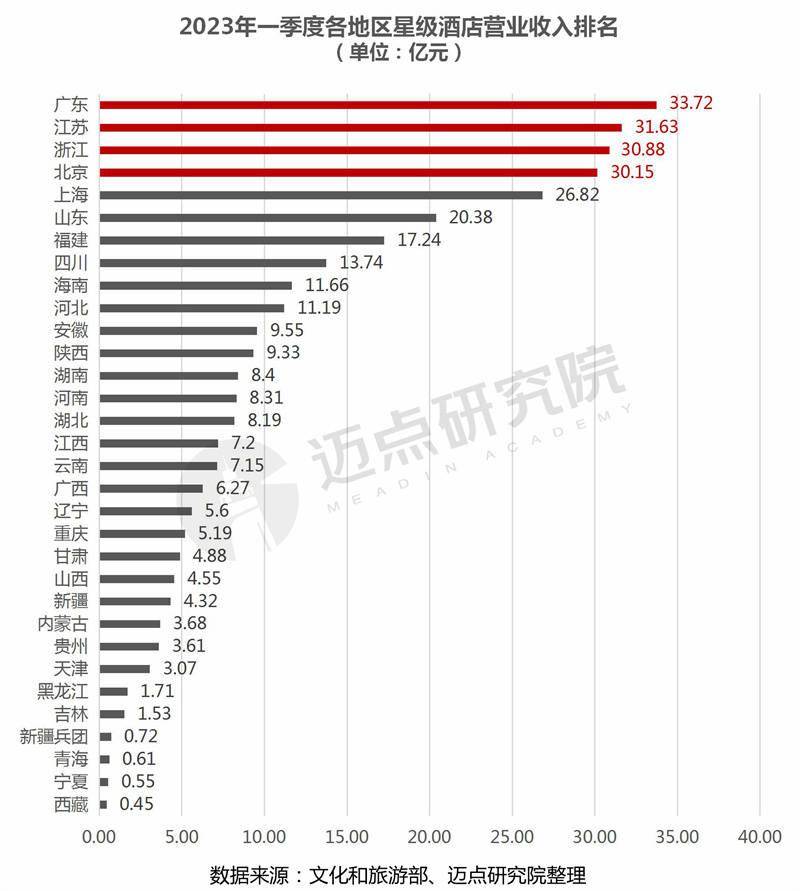

2.酒店营业收入:广东省以33.72亿元位列各地区第一,超30亿元的共4个地区

从各地区星级酒店营业收入情况分析,广东省以33.72亿元位列第一,占全国星级酒店总营业收入总额的10.15%。其次是江苏省、浙江省和北京市,营业收入分别为31.63亿元、30.88亿元、30.15亿元,这三个省(直辖市)亦均超30亿元。同时,上海、山东、福建、四川、海南、河北跻身前十,整体看华东地区占据份额最高(前十之中5个省市属华东地区),反映了华东地区酒店行业基础实力雄厚。

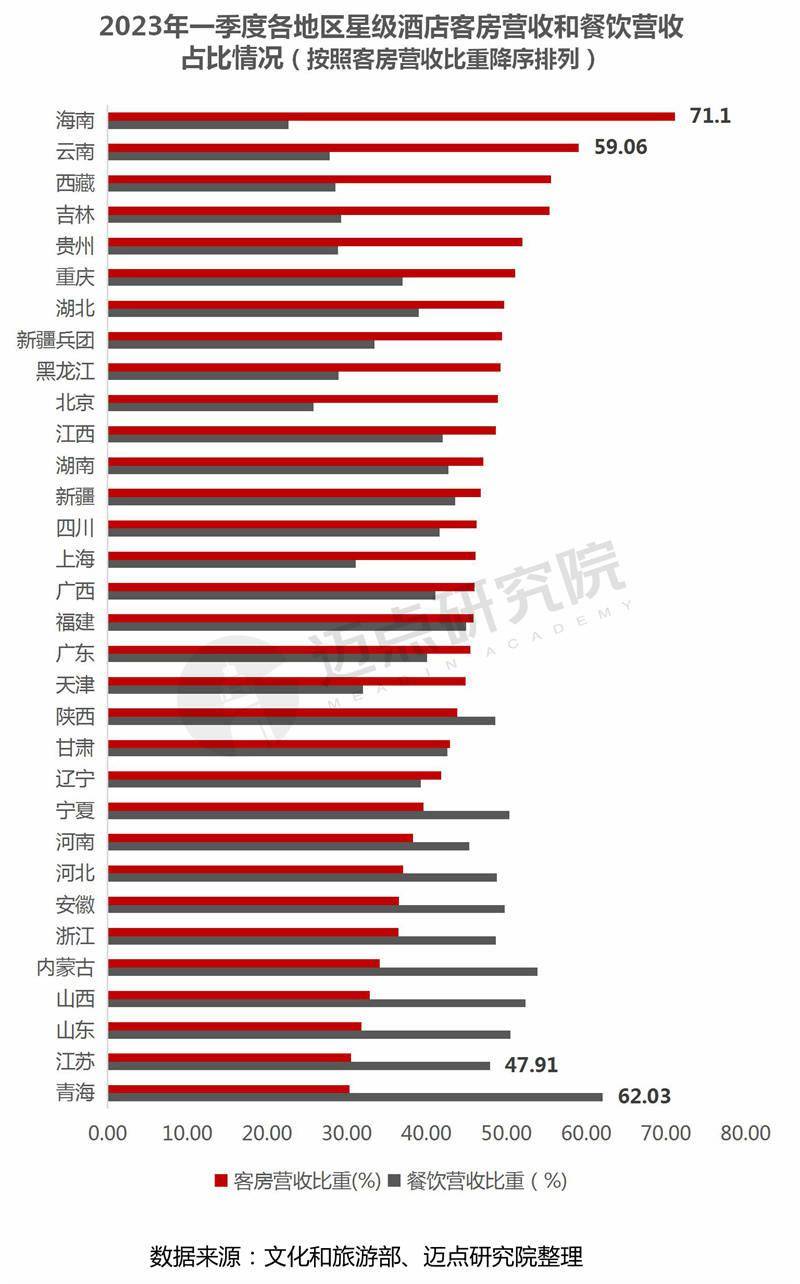

从各地区星级酒店营收结构看,21个地区以客房收入为主,尤其以海南省最为突出,客房营收占比71.1%;11个地区以餐饮营收为主,且青海省餐饮营收占比62.03%,为各地区最高;餐饮营收占比超全国水平(40.78)的地区共计18个;客房营收占比高于全国水平(43.25)的地区共计20个。

3.酒店平均房价:海南省以741.93元/间夜的绝对优势引领全国

各地区星级酒店平均房价情况,高于全国平均水平358.07元/间夜的有7个省份,分别为海南、上海、北京、天津、广东、江苏、福建,其中海南省星级酒店平均房价741.93元/间夜,领跑全国。同比分析,除西藏外,其余30个省(直辖市)地区均为正增长(备注说明:上海市未公布同比情况),且天津市同比增速最高,为28.27%。可见与2022年同期相比,2023年一季度全国星级酒店平均房价普遍回升。

4.酒店平均出租率:海南省为唯一出租率超60%的地区,表现突出

各地区星级酒店平均出租率情况,高于全国水平43.28%水平的地区共有11个,位居前五的依次为海南、湖南、福建、四川和上海,其中海南省星级酒店平均出租率65.3%,为32个地区中唯一超60%的地区,同一季度海南省旅游市场异常火爆密切相关,旅游住宿需求相应猛增,作为全国热门旅游目的地“强势开局,引领全国”。

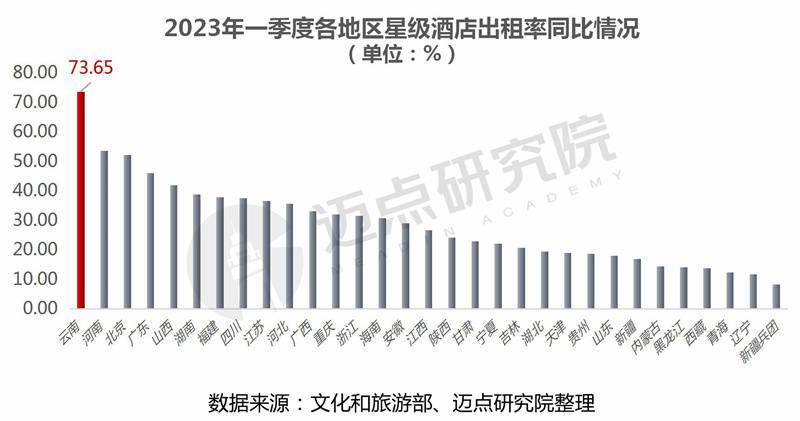

从平均出租率同比增速来看,全国31个地区星级酒店平均出租率均为正增长(上海未公布同比数据),其中云南省同比增幅最高,为73.65%。

5.酒店RevPAR:海南省星级酒店Revpar位列各地区第一

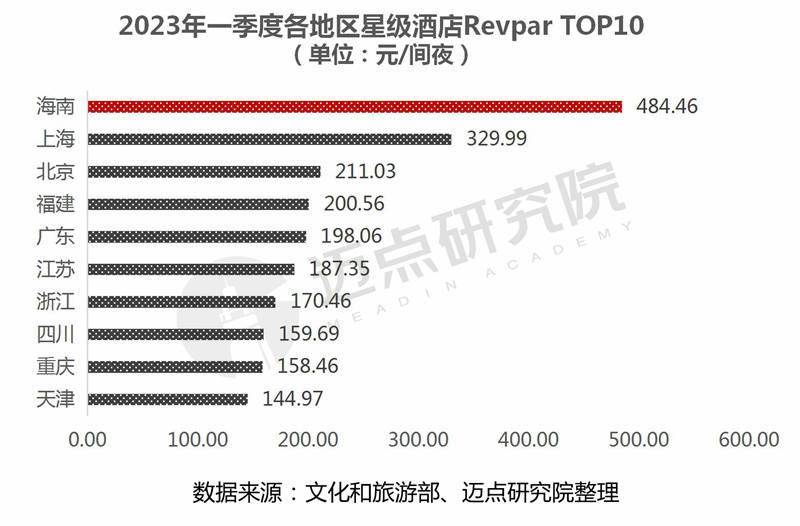

各地区星级酒店每间可供出租客房收入RevPAR情况,海南、上海、北京、福建、广东、江苏、浙江、四川和重庆位列32个地区前十,其中前九个地区星级酒店的Revpar高于全国水平(154.99元/间夜)。海南省位列全国第一,为484.46元/间夜。

重点旅游城市星级酒店经营情况

第一季度,全国50个重点旅游城市星级酒店具体经营细分指标表现如下:

1.规模结构

50个重点旅游城市共有2352家酒店通过审核,其中五星级酒店511家,占全国五星级酒店总数的67.68%;四星级酒店和三星级酒店数量相当,均为840家,分别占全国四星级酒店总数、三星级酒店总数的41.40%、28.60%;二星级酒店160家,占全国二星级酒店总数的26.94%;一星级酒店数量最少,仅有1家,占全国的11.11%。

2.酒店营业收入:北京市营业收入超30亿元,为各城市最高

50个重点旅游城市星级酒店营业收入情况,50个城市营业总收入合计211.08亿元,占全国星级酒店营业收入(332.26亿元)的63.75%。其中营业收入超10亿的城市包括北京、上海、广州和南京,分别为30.15亿元、26.82亿元、13.48亿元、11.09亿元。三亚、杭州、深圳、成都、厦门、西安等城市亦表现优异,位列前十,营业收入均超5亿元。

3.酒店平均房价:三亚市遥遥领先,平均房价超900元/间夜

50个重点旅游城市平均房价情况,有23个城市的平均房价高于全国水平358.07元/间夜,排名前三的城市分别为三亚、上海和深圳,三亚市星级酒店平均房价高达947.86元/间夜,遥遥领先于其他城市,为排名最后的张家界平均房价(187.43元/间夜)的5倍。

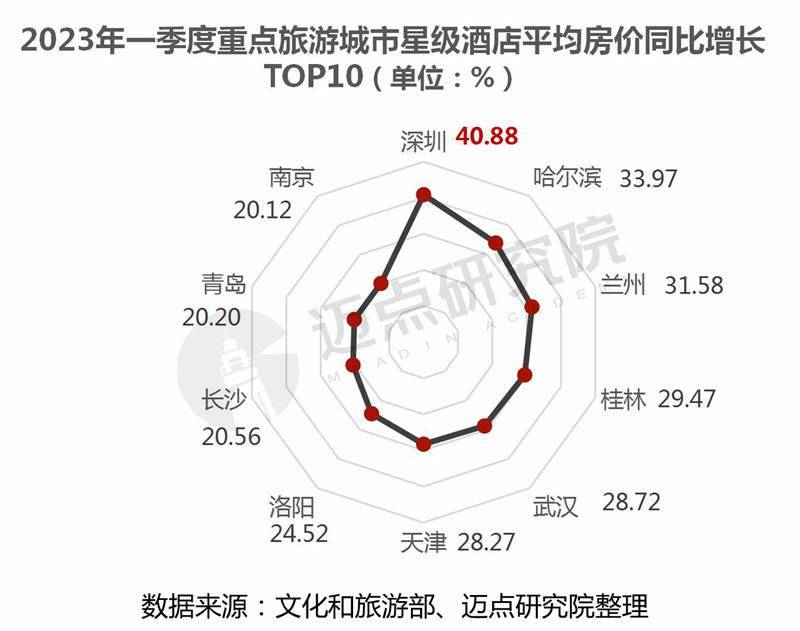

平均房价同比方面,45个城市同比为正增长,同比增长前十名的城市依次为深圳、哈尔滨、兰州、桂林、武汉、天津、洛阳、长沙、青岛和南京,其中深圳市星级酒店平均房价同比增幅最大,为40.88%。

从不同星级看,50个重点旅游城市三星及以上星级酒店平均房价情况,50个城市中三星级酒店平均房价最高的为深圳市362.71元/间夜;四星级酒店平均房价最高的为黄山市,具体为451.23元/间夜,比全国四星级酒店平均房价高出136.7元/间夜;五星级酒店房价最高的为三亚市1141.81元/间夜,反映了三亚高星级酒店的竞争优势,三亚一季度旅游住宿需求大幅提升,高星级酒店“一房难求”,部分酒店春节期间涨价近一倍。

4.酒店平均出租率:三亚市平均出租率高达80%,位列各城市之首

50个重点旅游城市平均出租率情况,平均出租率高于全国平均水平(43.28%)的城市共有29个。三亚市星级酒店平均出租率80.3%,位列各城市之首。此外,出租率超60%的城市还有厦门市,具体为62.82%。

平均出租率同比方面,除大连外,其余城市同比均为正增长,其中增长率超100%的城市有5个——张家界、秦皇岛、丽江、黄山、昆明,且同比增长率超200%的两个——张家界251.36%、秦皇岛201.78%。

从不同星级看,50个重点旅游城市三星及以上星级酒店平均出租率情况:50个城市中三星级酒店平均出租率超过全国三星级平均水平39.06%的城市共计29个,排名前三的城市为长春、三亚和杭州;四星级酒店平均出租率超过全国四星级平均水平41.89的城市共25个,占据一半,同时三亚市四星级酒店平均出租率最高,具体为72.03%;48个城市中五星级酒店平均出租率高于全国五星级平均水平51.72%的共计23个,五星级酒店出租率最高的城市依然为三亚市。

5.酒店RevPAR:三亚市星级酒店RevPAR761.14元/间夜,远超其他城市

50个重点旅游城市星级酒店每间可供出租客房收入RevPAR情况:三亚市以绝对领先优势排名第一,其次是上海、厦门、深圳,这三个城市星级酒店RevPAR超300元/间夜。南京市排名第五,星级酒店RevPAR为298.47元/间夜。

总结评析

2023年一季度为自2020年以来酒店行业恢复正常经营秩序的首个季度,全国星级酒店的营业收入、平均房价、出租率、每间可供出租客房收入RevPAR等经营指标同比均实现正增长。但同2019年一季度相比:酒店平均出租率、RevPAR指标仍低于2019年同期水平(平均出租率低5.64%、RevPA相差12.12元/间夜)。可见,未来,星级酒店的经营恢复依然存在提升空间。

作为酒店行业管理的重要抓手,饭店星级标准在中国旅游标准化进程中起到了重要的引领作用。但仍然存在一些与当前市场不相适应的问题,如过于突出硬件标准、装修成本高,酒店评星申报程序繁多、时间冗长等导致“酒店弃星”现象。此外,随着酒店市场的不断细分,采用同一标准的评星体制已经无法适应各类特色酒店和精品酒店。因而,既注重硬件建设,又兼具文化植入与融合的品牌酒店更受市场消费者和酒店投资人青睐。受上述因素叠加“口罩”影响,2023年一季度通过审核的全国星级酒店数量相比2019年同期减少2000余家。星级酒店数量的“大幅缩水”,品牌连锁酒店的“快速增长”,在“缩涨”之间恰好体现了我国酒店市场的多元化、行业向高质量发展不断迈进!