警惕Sora概念股!

作者:小李飞刀,编辑:小市妹

Sora横空出世,全球刷屏,赚足投资者眼球。

龙年首日,A股AI概念如期爆发,超过100家公司涨超10%。接下来,AI会重演2023年上半年的美好故事吗?

【可怕的Sora】

2月15日,Open AI公司毫无征兆地官宣Sora,一石激起千层浪。

Open AI自称:Sora是“世界模拟器”。

马斯克直言:人类认赌服输。

前阿里VP贾扬清评价Sora:真的非常牛。

更有不少拥簇者惊呼:真实世界不存在了。

Sora究竟是何方神圣?

简单来说,它就是一个文字生成视频的大模型。这似乎没有什么大不了的,早在Open AI推出之前,相关大模型产品一个接一个,应有尽有。比如,PIKA、Runway、SVD、Genmo、Moonvalley。

但Sora足以降维吊打同行竞品。

首先,它将视频时长从目前主流的几秒钟提升至1分钟,切入到了短视频创作的时长范围。其次,单视频多角度镜头,且具备一致性。再者,可生成具备多个角色、包含特定运动的复杂场景,能够一定程度上理解物理世界。

▲Sora生成的60s视频截图,来源:Open AI

▲Sora生成的60s视频截图,来源:Open AI

它能取得如此震撼的效果,源于站在巨人的肩膀上,应用市面上较为成熟的两种技术(Transformer+扩散模型)。且嵌入自家GPT模型范式,即用户输入的提示词先通过GPT进行详尽扩写,再将扩写后的内容交给Sora,逐帧生成更精准的视频。这使其具备了独一无二的优势特点。

Sora竞争对手因没有GPT底层扩写处理模型,卡在文生文,文生图上,与Sora有着无法逾越的鸿沟。

Sora横空出世,标志着一个里程碑式的进步。未来将深刻改变短视频、游戏、娱乐影视、动漫、广告营销、新闻社交等内容制作领域。

诸如我们在电视或网络上看到的品牌商一则短短几分钟的视频,传统广告公司报价在百万元级别。后者也需要投入不菲的成本和时间才得以实现。未来,利用Sora或将大大压降其品牌商支出。对于广告商而言,或许意味着商业模式的重新洗牌。

因此,外界对于Sora有着极高的赞誉。

即便如此,令人震撼的Sora也有不小缺陷。虽然Sora对于现实世界理解有相当程度的提升,但本质依旧是基于海量数据的训练与计算,而不是其本身就对世界有理解,更远没有达到人类大脑的想象力。

因此,Sora生成的视频还有很多局限性,甚至包括一些事实性的错误,更无法理解需要想象力的因果律。诸如,人咬了一口饼干没有咬痕;人在跑步机跑步的方向错乱;玻璃杯摔在地上只是一方变形。

最近几天,有拥簇者惊呼,Sora吊打Runway、Pika,已经成为“通用世界模型”。很显然,这过于神话Sora了,它离AGI(通用人工智能)、世界模型还有很远很远的路要走。

所谓“现实世界不存在了”,也绝不是现在。人工智能的浩瀚前景,谁也没法否认,但当下需要保持头脑清醒。

【AI持续性?】

可怕的Sora,引爆了A股AI概念,大主线高光回归。但持续性又如何呢?

以史为鉴,不妨先回顾一下之前的AI大行情。

2023年初,ChatGPT风靡全球,拉开了人工智能革命的序幕。对此,美国资本市场毫不吝啬,对于真正的受益龙头给予了很高的估值溢价。比如英伟达PE高达95倍。

ChatGPT爆火后,A股人工智能板块颇有隐射美股的既视感。美股AI狂飙,A股相关AI概念股也蠢蠢欲动。

尤其是2023年上半年,A股AI鸡犬升天。短短几个月,有86家相关概念股涨幅翻了一倍。其中,鸿博股份涨超500%,中科信息、万兴科技涨超400%。要知道,这还是在A股大盘持续萎靡的大背景下取得的。

从2023年下半年至今,AI板块被打回原形,不但完全回吐之前涨幅,还比ChatGPT爆火前的位置要低不少。从这个维度看,A股的AI行情更多是讲故事爆炒概念罢了。

寒武纪就是典型的例子。2017年有财务数据以来,寒武纪没有任何一年是盈利的。最近4年多,累计亏损45亿元,其同期营收仅仅24.99亿元,且增长极为缓慢。2023年前三季度,营收更是暴跌44.8%。

糟糕的基本面,寒武纪很快现原形,股价迎来暴跌,最大跌幅超过60%。然而,龙年开市首日,伴随Sora消息再度大涨16%,十分亮眼。

再比如,2月19日大涨17%的昆仑万维,才在2023年因创始人周亚辉前妻李琼套现操作被广泛质疑为“假离婚真减持”。该公司在2015年登陆创业板之后,将更多触角伸向收购资产和扩展海外业务上,试图向市场讲一个“游戏+平台+投资”的资本故事,但股价始终不温不火。

2023年因AI春风,股价飞涨。但背后基本面表现羸弱,最近3年利润持续大幅下滑。后来,股价大幅重挫近60%,套住了一大批投资者。

2月19日至20日,中文在线凭借着业务沾边Sora,出现连续20CM涨停。其背后财务表现同样不忍直视。

因此,Sora引爆的AI行情跟上次一样更多属于概念炒作,其整体持续性存疑。而且,Sora是ChatGPT的一次重要升级,没有当初ChatGPT火爆时对市场影响的程度大,蹭概念的持续性应该不会太长,更多是基于消息面来进行一波低估值修复。

毕竟最近几个月,人工智能被杀得太狠了,从72倍打到40倍。一些核心龙头PE甚至下挫至20倍以下。

▲人工智能PE走势图,来源:Chocie

▲人工智能PE走势图,来源:Chocie

当然,Sora爆火,仍会助力A股一些优秀公司跑出来,存在不小的投资机会。

【“卖铲子”最受益】

Sora的问世,标志着大模型竞争已经由文字、图片上升至视频,AI训练量大幅提升,对于算力的需求呈几何级增长。因此,“卖铲子”的算力公司应该是第一受益人。

之前有机构预测,全球计算机总算力将从615EFlops增长至2030年的56ZFlops,增幅接近千倍,年复合增速高达65%。

该测算可能并不激进。在Sora问世的前几天,Open AI首席执行官Altman传闻在与包括阿联酋政府在内的投资者进行谈判,筹集高达7万亿美元的资金来打造全球半导体芯片的供应。

7万亿美元是什么概念?Altman可以将英伟达、AMD、台积电、博通、ASML、Meta、三星、英特尔、高通等公司全部打包拿走。

不知传闻真实与否,但从侧面可以反应AI算力芯片在未来应该有着难以估量的需求。

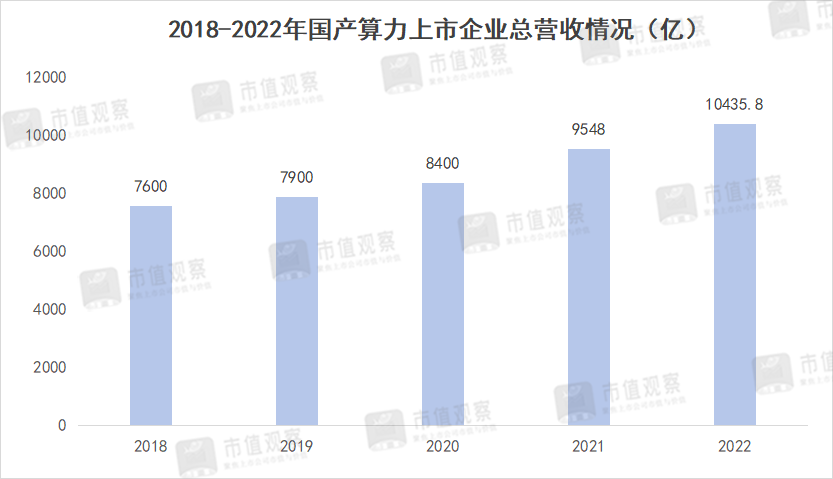

当然,国内算力产业链也会迎来高景气度。据南方财富网数据统计,A股算力相关企业有52家,2022年营收规模为10435.8亿元,同比增长8.5%,为连续5年保持增长。归母净利润为430.64亿元,同比下滑2.6%,但比2018年增长了70%以上。

▲来源:南方财富网

▲来源:南方财富网

这还是ChatGPT爆火之前发生的。加之这一次Sora出色的生成式能力或将引发国内文生视频AI大模型热潮,预计国内相关大厂也将快速跟进,从而带动算力需求增加。

AI算力竞赛不可避免,尤其对光器件需求产生显著影响。有券商近日发布研报指出,光模块处于高端算力供不应求状态,亚马逊、谷歌等自研AI芯片逐渐投入部署,拉动其它型号400G、800G光模块上量,2024年全球AI投资将从北美几个云巨头扩散到Tier2云以及大型企业、智算中心,拉动全球光模块复苏。

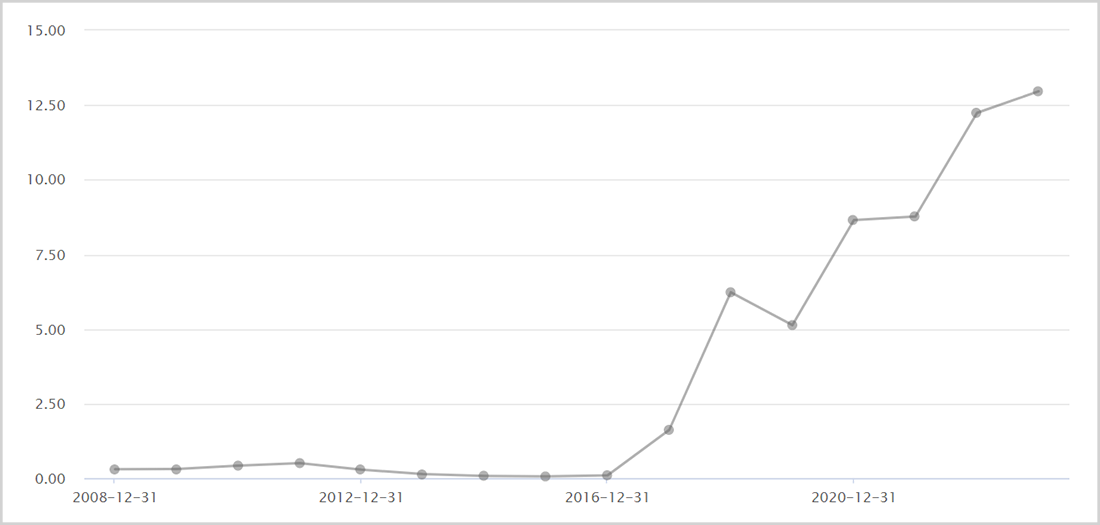

A股市场,中际旭创是全球光模块龙头,是算力赛道能实打实拿出业绩的公司之一,6年净利润翻了120倍。高速光模块市占率第一,注重研发投入,远超新易盛、光迅科技等同行。凭借着产品核心竞争力,拿下谷歌、亚马逊、华为、中兴等大客户,海外营收保持在70%左右。

2月19日,市场传言称,英伟达测试了800G硅光之后,说旭创的效果是碾压式的好,下了小批量订单。

▲中际旭创归母净利润走势图,来源:Choice

▲中际旭创归母净利润走势图,来源:Choice

2023年上半年,中际旭创股价大涨超500%。后跟随行业回撤消化估值,但远远跑赢行业平均表现。后来在11月触底反弹至今,股价反弹逾80%(2月19日大涨20%),离刷新历史新高仅一步之遥。

AI巨轮滚滚向前。拥抱方兴未艾的前景行业,不保证是最优的选择,但那一定不是最差的选择。但从资本市场角度来看,能像中际旭创这样拿出扎实业绩的公司太少太少,绝大多数A股AI公司都是在炒概念,股价终究会是尘归尘,土归土。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。