作者:泰罗,编辑:小市妹

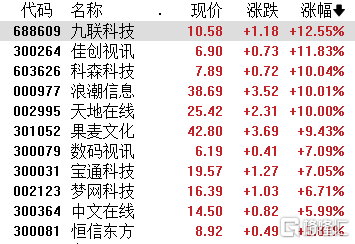

12月8日,光模块板块向上突破。天孚通信、博创科技、源杰科技、中际旭创、太辰光、盛科通信、联特科技、新易盛、剑桥科技、华工科技等公司股价都在大幅上涨。

作为能让光和电互相转换的有源光器件,光模块在光通信产业链中虽然必不可少,但由于核心壁垒不高,长期处于十分尴尬的境地。

一方面,光模块本质还是一个组装的生意,另一方面,市场一直处于激烈竞争的红海状态。根据知名研究机构Yole发布的研究报告,在2020年,份额最高的光模块厂商Finisar市占率仅为16%左右,第二名Lumentum份额为11%,CR5仅为63%,市场集中度很低。

激烈的竞争,加上强势的上游,迫使光模块厂商只能通过不断推出新品来维持利润。比如2000年时10G光模块盛行,而随着互联网时代的到来,10G以太网的速度着实不能满足流量爆发的时代,随着更高速率25G、40G光模块的推出,10G光模块逐渐步入价格下降通道,逐渐被更高速率的光模块所替代。

根据往年经验,一般来讲,新产品推出的早期下游给出的价格会相对较高,而随着其他竞争厂商的技术跟进,新品之后每年会有10%~20%的价格下降区间,产品毛利率逐步走低,直到有更高速率的光模块技术出现,才进入下一个生命周期。

不过,与以往被迫“内卷”不同的是,近年来光模块厂商愈发意识到了核心技术自主可控的重要性,不断向上游芯片领域进军,在高端光模块领域与国外厂商“硬刚”。

目前,国内光模块企业已经在传输速率为10G、25G、40G,100G、400G的产品领域实现了全产品布局,而在下一代产品800G的布局当中,已有多家国内厂商的推出速度快于海外厂商,逐步构建起了先发优势。而在光芯片领域,我国10G DFB、10G EML芯片都已基本实现量产,同时25G DFB、25G EML芯片也有部分厂商能实现量产,产品工艺稳步提升,逐突破“卡脖子”的核心技术问题。

2015年,全球前十大光模块厂商中仅有光迅科技一家中国企业入围,而到了2020年,全球前十大光模块厂商中,出现了中际旭创、海信宽带、光迅科技、住友、华工正源等企业的身影,国内厂商光模块市占率突破了30%。

对于光模块行业来讲,下游需求的爆发是开启新一轮上升周期的重要条件。这一点似乎与半导体的投资逻辑有着异曲同工之妙:当台积电、三星等晶圆代工厂商加大资本开支的时候,往往是新一轮半导体周期开启的前兆。

从终端需求的角度来看,随着元宇宙、云计算、AI、5G等新兴技术的兴起,对流量和数据传输需求也是日渐庞大,通信运营商和云服务厂商的资本开支也逐步加大。

下游资本开支的不断扩大,基站和数据中心的加速布局有望启动光模块增长的全新一轮周期。有行业内人事透露,目前光模块相关上市公司如中际旭创、新易盛、华工科技光模块业务的订单饱满。向上游芯片领域拓展或者能以更低成本进行生产的光模块企业,更有望在流量爆发式增长的时代中胜出。

根据华安证券测算的研究,随着光芯片自给率的提升,光模块毛利率也会随之明显提升,如果能达到完全自给状态的话,光模块利润将达到约55%,这一点似乎是目前国内毛利率维持在20%~30%的光模块企业难以想象的。因此如果企业能够在光芯片领域实现自给自足,必定会降低不少生产成本。

目前在A股上市公司中,光迅科技与华工科技都将业务拓展到了上游光芯片领域。

在2012年和2016年,光迅科技分别收购了丹麦IPX、法国Almae,获得了PECVD无源芯片和10G以上高端有源光芯片的量产能力。根据公开信息,光迅科技目前已在25G光芯片实现规模出货。

而华工科技则是以参股的形式布局到上游光芯片领域。2018年1月份,华工科技与国际领先的芯片专家团队共同发起成立了武汉云岭光电有限公司,主要专注于高端光通信芯片产品。根据公开信息,武汉云岭光电具有2.5G、10G、25G全系列光芯片,并且拥有芯片年产量超7000万颗的生产能力,在国内市场算是顶尖水平。

参考海外龙头Finisar、Lumentum的成长历程,不难发现,上游芯片与中游模块的同时布局,更有利于企业通过产业链管理来把控产品质量,是成长为巨头的关键一步。可以说,如果光迅科技、华工科技能够在上游芯片有更进一步技术突破以及产能释放,未来光模块市场会有更多份额属于光迅科技与华工科技。