一度被称为A股IPO“避风港”的北交所,上市也开始降速。

“由于沪深交易所上市节奏自去年‘827新政’以来已经明显收紧,短期来看,北交所项目可能对IPO严查更为敏感。”某头部券商投行保代告诉21世纪经济报道记者。

此前,证监会主席吴清在“首秀”中表示,下一步,证监会和交易所将成倍地大幅地提高现场检查和现场督导覆盖面,对发现的违法违规线索进一步加大查处力度。此消息一出,一些投行保代开始担心,IPO审核或将更为严格,被迫终止上市进程的企业可能进一步增加。

IPO现场检查、现场督导增加情况尚未可知,不过,北交所年内被“劝退”的项目显著增加,成功上市的企业确实大为减少。

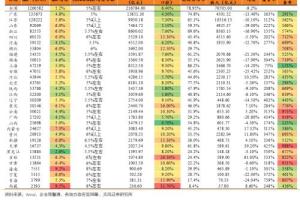

根据Wind,截至3月13日,开年以来,北交所撤否企业已达19家,较去年同期多9家;而新上市企业仅6家,较去年同期减少8家。

近20家企业撤材料

翻看北交所开年以来的IPO动态,撤材料者明显增加。根据Wind,截至3月13日,年内已有19家企业结束IPO进程,其中18家为主动撤材料;而去年同期,北交所撤否项目较今年少9个,仅为10家。这意味着,开年以来北交所撤否数量同比近乎翻倍。

为何撤材料项目数量明显增加?在受访保代看来,既意外又正常。

意外之处在于,北交所并非去年“827新政”伊始时一些市场人士猜测的“北交所IPO大门洞开”,而是严卡上市标准,无论是专精特新属性还是财务指标要求均未放低。

正常之处在于,在监管反复强调IPO全流程严监管、以投资者利益为本、投融资动态平衡的当下,严格控制新上市企业质地、调整上市节奏成为必然;外加沪深交易所IPO节奏阶段性收紧后、不少企业转道北交所,使得北交所排队企业数量与整体质地进一步提升,一些相对不达标的企业被“劝退”理所当然。

“对于一些IPO希望渺茫的企业,与其等待没有结果的排队,提早撤回材料反而可以降低成本。”有保代表示。

3月6日,吴清主席在两会期间答记者问时,更是再度强调严把入口。其表示,“企业IPO上市绝不能以‘圈钱’为目的,更不允许造假、欺诈上市。因此,审核注册各个环节都要依法依规,严之又严,督促发行人真实准确完整披露信息,全力把造假者挡在资本市场门外。”

吴清同时强调,目前,证监会对在审企业进行现场检查,交易所也进行现场督导,但是现场检查和现场督导的覆盖面还非常有限,下一步要成倍地大幅地提高覆盖面,对发现的违法违规线索进一步加大查处力度,坚持申报就要担责,以此倒逼发行人进一步提高申报质量,也倒逼中介机构提高执业和服务水平,做到勤勉尽责。

对此,业界学界的受访人士普遍认为:一方面,未来IPO上市标准,尤其是质控要求将更为严格,以进一步减少“一查就撤”“带病闯关”现象,及时阻断质地相对不高企业的上市之路,撤材料企业大概率仍会增加;另一方面,帮助企业“美化”“闯关”的中介机构将受到严格处罚,“过度包装”乱象有望减少,投行等中介机构执业质量有望提高。

上市标准强调专精特新属性

截至3月13日,北交所年内新上市企业共6家,撤否企业则为19家。这些企业有何特点?

先来看成功上市的“好孩子”。从所属行业来看,根据Wind,6家企业中的4家属于制造业,分别为专用设备制造业的铁拓机械、医药制造业的海昇药业、电气机械和器材制造业的许昌智能和汽车制造业的捷众科技。

另外两家上市幸运儿为专注于农业的康农种业,以及属于软件以及信息技术服务业的云星宇。

从营业收入来看,在6家新上市企业中,康农种业和云星宇一个增速最快、一个规模最大。前者2022年同比增速高达39.5%;后者2022年实现营收23.97亿元,其他上市企业营收则在5亿元以内。

不过,从财务指标与行业属性来看,北交所开年来的6家上市幸运儿与19家IPO进程终止者并无明显差异。

首先,撤否企业中同样不乏制造业,且大多数看似与专精特新关联度不低。比如,“计算机、通信和其他电子设备制造业”即有4家,“软件和信息技术服务业”3家,二者相加占据撤否企业的近四成。

其次,有投行人士告诉记者,净利润4000万以上的企业冲刺北交所希望较大。

按此标准来看,撤否企业中满足这一要求的有15家。而有7家净利润在7000万元以上;更有3家净利润破亿元,分别是深圳市华曦达科技股份有限公司2.51亿元、深圳市思迅软件股份有限公司1.09亿元、上海瑞一医药科技股份有限公司1.08亿元。而6家新上市企业中,尚有一家净利润不足4000万元,超过6000万元的也只有3家。

“财务指标是北交所IPO关键但不是死标准,企业质地、发展潜力、板块属性匹配度更为关键。”受访保代表示,“是否符合专精特新属性,不能仅从其所属行业判断,而要看其主营业务是否真的符合专精特新要求。过去,在A股板块属性要求不高时,曾有一些企业主营业务与板块定位关联度不高,但通过包装实现板块属性擦边达标而上市。如今,这一套路在北交所并不现实,除非该企业营业收入、净利润、质地等非常出色。”

值得注意的是,沪深交易所上市节奏阶段性收紧后,包括头部券商在内的不少券商投行将更多精力投入北交所,通过多做北交所项目弥补下滑的创收。但从实际来看,北交所当前的“弥补”作用或较为有限。

根据保代介绍,投行IPO收入中超募部分占比不小,但年内北交所上市的6家企业无一募足,这也意味着为其提供保荐的投行均无法获得超募收入,只能拿到承销及保荐费用。根据Wind,6家年内上市企业的承销及保荐费用最高者仅为3185万元,保荐机构为长江证券;其中4家承销及保荐费用不足1600万元。

“过去,收入两三千万元的小项目我们是不会做的,挣得太少。不过如今我们也会争取。”某头部券商保代表示,“此一时彼一时,当前的理性选择是:一方面,多做小项目,不要嫌弃单个项目创收少,当下能做什么就先做些什么;另一方面,加大优质项目储备,争取将来IPO提速后能够推动更多项目上市,实现未来收入的较大改善。”

(作者:崔文静 编辑:巫燕玲)