本文作者:Mobile Dev Memo公司创始人Eric Seufert

在北欧神话里,Ragnarok(诸神的黄昏)指的是一系列的事件,包括一场史诗级的战斗,预示着诸多英雄和神明的死亡、自然灾害以及世界被洪水覆盖。这些事件之后,世界将重新浮出水面并重现生机,幸存和回归的神明将会聚集,世界将重新繁衍生息。

我认为,对广告标示的抑制将导致手游领域通过并购的形式加速固化状态。规模较小、品类单一的游戏工作室将会突然之间遭遇增长的瓶颈,这些公司的估值会迅速下降。随着大公司低价收购小型开发商,产品积累将成为用户获取最主要的动力,这将导致手游领域出现“诸神的黄昏”。

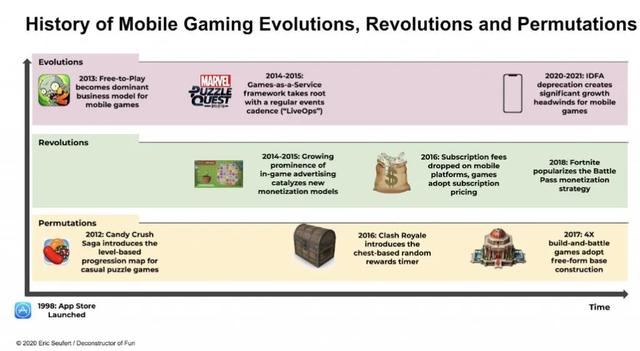

手游领域的进化、变革和重构史

游戏、尤其是手游,是一个很怪异的投资标的:游戏玩家的规模以数十亿计,每隔十年出现的十亿美元级游戏大作比任何其他消费行业都多,在大众消费硬件普及方面,游戏往往也领先于其他行业。然而,尽管有这些特点,很多私募基金和风险投资者仍然避开游戏业,作为依靠游戏大作驱动的行业、很多人认为它太难理解。

这种现象导致了我提到的手游行业三个循环,即市场进化、市场变革和市场重构。

手游市场的进化是由创新和平台变化等引发,往往会创造出新的游戏品类,并且吸引大量的玩家,往往会吸引主流基金投资这些游戏新品。过去十年里,我认为手游经历了三次进化:

1、免费模式在欧美市场的增长,这让游戏几乎覆盖到了地球上的每一部手机;

2、面向游戏内活动(或者说在线运营),创造了真正的gaas(游戏作为服务)的趋势,加上每周更新内容支持的社交和竞技玩法,保证了游戏产品长线留存率;

3、苹果公司最近对设备广告标识符(IDFA)进行了管控,整个移动广告生态系统都在使用这种标示,帮助手机游戏广告商向潜在的玩家推送精准广告。想要了解IDFA被严控、以及设备标识符对手游重要性,可以参阅这两篇英文博客(苹果扼杀IDFA、手游营销末日来临?)

市场进化会催生新的游戏品类。一些初创公司的目标往往是把这些创新带向市场,但这些创新的应用面非常窄,以至于投资者们甚至注意不到它们并非专门为游戏而生。这些市场变革很多,我们暂且举几个例子:

1、视频广告带来的变现方式,创造了超休闲游戏和放置类游戏的成功,得益于智能机硬件的提升和全球大数据类工具的便捷性;

2、Gacha奖励,也就是我们熟悉的开宝箱,它通过玩法给玩家不可预测的随机奖励,鼓励用户参与;

3、订阅付费,影响了很多游戏的商业模式,因为它能够带来可预测的收入水平;

4、Battle Pass某种程度上取代了Gacha,同时提高了游戏长线留存率和可持续的收入。

重构甚至更为特别和微妙:这些是现有品类之内的变化,增加了这些游戏的吸引力或者提高了它们的核心变现方式。这些变化对玩家和游戏开发者来说是可预测的,但被公众忽视掉了;一个市场的重构可能会在一个品类带来一到两款新大作游戏,但很可能并不会对整个品类的收入比例带来很大改变。市场重构的案例包括:

1、Supercell公司《皇室战争》加入的宝箱收集系统;

2、SLG游戏里自由的基地建造(此前很多都是固定位置);

3、休闲解谜游戏里的剧情、建造玩法进度;

4、放置RPG的核心玩法带动了整个团队RPG的增长,比如《剑与远征》和《放置奇兵》。

虽然专业的游戏投资者意识到了玩法机制的创新和商业模式的变革,以及市场重构,但对手游不够了解的投资者仍然会错过这些机会,或者认为它们太微不足道,不值得投资。因此,围绕变革而成立的商业公司,较小程度上的变革,大部分都是自筹资金或者由游戏圈内部人士做天使投资:比如游戏行业的风险投资人以及游戏业内高管。

IDFA被管控,将会在手游领域通过并购的形式加速行业固化。很多小型、单一的手游工作室会发现他们的增长突然之间完全陷入停滞。这些公司的估值会大幅降低,他们会成为大公司的并购目标,利用庞大的DAU构建用户池在这些游戏里进行交叉推广。直接收购现成的游戏将会成为后IDFA时代最主要的用户获取策略之一:而非靠游戏产品自身缓慢增长用户、系统性地买量获取用户,然后通过留存率提升DAU,大型游戏厂商将会通过并购现成游戏的方式获取DAU。

这一变化,再加上垂直行业投资基金的激增和大批游戏行业天使投资者(大多位于欧洲)的出现,推动了手游公司融资案的激增。这批公司都是在2015年至2017年之间进入市场,他们已经开始在尝试退出,一些特别热衷于收购的超级并购者也已经做好了收购的准备。

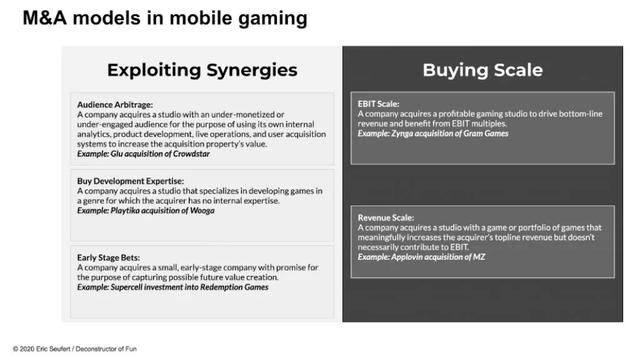

随着整合期的结束,手游领域出现了5种不同的并购模式,从并购者角度满足了不同的动机。我们对每一种模式都做了调研,还举出了案例以及并购后需要考虑的事情。这些模式可以被分为两个不同的战略目标:利用协同效应和扩大规模。

利用协同效应

模式1:用户变现

动机:一家公司购买盈利不佳或者用户参与度不高的游戏公司,看中的是这家企业的数据分析、产品研发、在线运营以及买量团队,增加并购资产价值。

案例:

Scopely收购DIGIT Games Studio、Glu收购Crowdstar、Applovin投资Firecraft StudIOS、Miniclip收购Ilyon。

需要注意的事项:

自然以及付费增长率:该公司是否能够在任何规模的情况下都能保持买量盈利?这款游戏的增长大多数是自然增长吗?

用户构成:

用户量有多大/平均DAU年龄是多少?有多少收入是在线运营产品推动的?

该工作室发布更新的频率如何?他们能否根据反馈对产品做出变化?

并购成功因素

整合:游戏能否很容易整合进并购公司之内?

文化:被收购公司对现代产品和买量方式的适应度如何?(比如,他们是否能容忍ML驱动式产品机制,比如关卡难度优化、动态新手包设计等等)

模式2:购买研发团队精英

动机:一家公司收购在某个品类擅长研发游戏的工作室,是因为收购方缺乏相应的专业人才。

案例:Scopely收购DIGIT以及PierPlay;Playtika收购Wooga和Seriously;AppleLovin收购Belka和PeopleFun;育碧收购Green Panda和Ketchapp。

需要考虑事项:

公司的需要的知识在工作室所擅长的品类中的分布有多广?公司的成功仅仅依赖于少数关键员工吗?

工作室擅长的品类有多大的市场?工作室的成功游戏发布了多久?这些游戏的成功能否复制到如今的市场?

并购成功因素:

文化:并购者不干涉的情况下,工作室还能继续运营吗?并购者能否允许被收购者自主运营?

团队损耗:被并购公司的关键成员会不会离开?

重叠:并购和被并购公司之间是否存在能够产生价值的协同效应?两者之间的用户是否可以交叉定位或者交叉推广?内容或者美术流程是否可以更流畅?

模式3:早期对赌

动机:一家公司在工作室很小、初期阶段的时候被并购,投资人希望能够捕捉未来可能的价值增长。

案例:Supercell公司几乎所有的并购案例;Voodoo收购GumBug;Rovio收购Darkfire Games;Playrix收购Plexonic、Eipix;Niantic收购Seismic Games。

并购需要注意的事项:

团队是否有发布和运行游戏的经验?团队是否专注一个完全可控的市场?他们具备竞争获胜的条件吗?

共同创始者们是否都对于他们想打造的游戏看法一致?所有共同创始人都想加入大公司吗?还是一些人更愿意在初创公司工作?

并购成功因素:

留存率:随着工作室转变为大公司,并购者有能力留住所有关键员工吗?

执行力:并购者能否保持被收购公司专注于长线发展?

扩大规模

模式4:扩大税前利润

动机:一家公司收购盈利的游戏公司从而获得游戏收入,并且从多次EBIT中获益。

案例:Zynga收购Peak Games、Small Giant和Gram Games;Stillfront收购Candywriter和Goodgame Studios;

需要考虑的事项:

DAU规模化:工作室获得新类型用户之后DAU增长如何?随着时间的推移,能否带动收入增长?

营销预算的利润是多少?买量的回本时间多长,他如何随着时间的变化而改变?

并购成功因素:

运营:在不增加买量回本周期的情况下,游戏还能随着时间继续增长吗?

整合:获得更复杂的设施之后,该公司的盈利游戏是否还有提高空间?

模式5:扩大收入

动机:一家公司收购拥有一款游戏或者多个游戏的工作室,主要是为了增加并购者的总收入,但不一定是为了提高公司利润。

案例:Scopely收购FoxNext;NetMarble收购Kabam;Stillfront收购Kixeye、Storm8;Applovin收购MZ。

需要考虑事项:

买量回本周期或者CAC价格是否随着时间大幅增长?

后期的留存率是否可持续?过去的三个月至半年内是否出现过后期留存率变化?

游戏是否运行常规的活动、这些活动对于整体变现的意义有多大?在线运营内容的制作成本昂贵吗?

并购成功因素:

损耗:收购方能否阻止团队关键成员离开团队或者公司?

运营:收购方能否在游戏老化之后仍然维持买量成本平稳?

理解这些模式作为并购目标

对IDFA的管控会加速手游领域的固化。小型单一的手游工作室的发展轨迹可能会突然之间完全受阻。这些公司的估值会快速下滑,小型开发商将会成为市场大公司的并购目标,因为产品堆叠将成为后IDFA时代最重要的买量策略。

考虑这些模式,以及它们成功所需要的因素是具有指导意义的,可以影响一家公司的扩张过程,对于很多的手游公司来说,并购之后的表现可以对整个出售的过程带来很大帮助。一个非常出色的案例就是Zynga对Small Giant Games和Gram Games的收购:在Zynga公司Q1财报收入数据当中深埋的一个数据是,Zynga对Small Giant和Gram公司员工支付了1.2亿美元,而非之前预测的2500万美元。由于并购之后的游戏表现强势,这些公司比原本出售之时额外获得了1亿美元资金。

任何并购目标或者进入销售过程的公司都应该了解潜在买家的并购动机,但尤其要注意与自己相关的交易。每次交易都是不同的,公司管理层应该努力了解并购对于收购方股东带来什么价值,以及并购方如何量化这个价值。这些并购模式提供了很好的框架,不仅可以思考一次交易如何能够成功,还可以思考成功对于整个交易价格的影响。