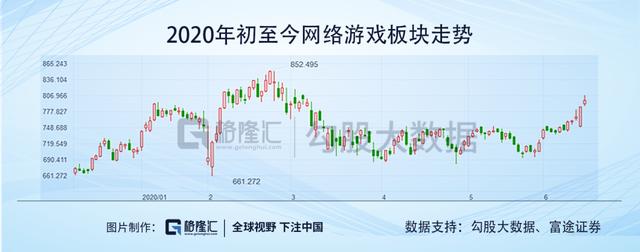

始于一月的疫情让游戏火了一把,可以看一下整个网络游戏板块在今年前两个月的走势,两个月的时间涨了十几个点,而整个大盘在这段时间里是下跌的。

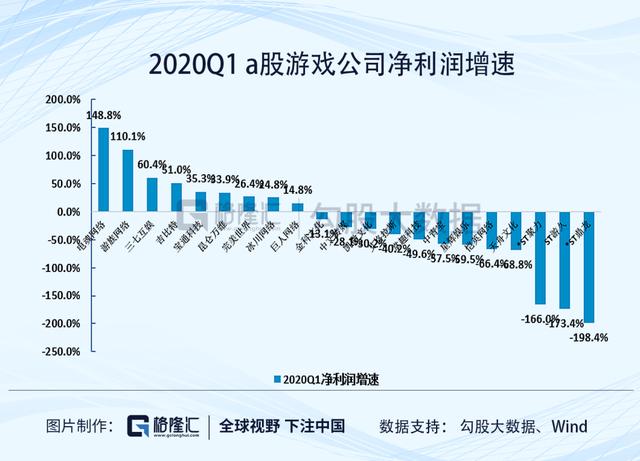

游戏被列在疫情收益板块之列,逻辑很顺,也很好理解,在此不多赘述。2020Q1的业绩证明也的确如此,a股比较有代表性的游戏公司在一季度的业绩增速大多都还不错。其中,电魂网络和游族网络的增速在100%以上。

根据伽马数据发布的《疫情防控期游戏产业调查报告》显示,2020年1-3月移动游戏市场收入近550亿元,创历史新高,同比增长率超过49%,环比也出现较大幅度增长,游戏行业迎来了高光时刻。

此后,随着疫情的逐渐好转,游戏板块在三月份进行了一波回调,并在四月和五月震荡调整。

游戏板块走弱的逻辑,我认为大概率是疫情好转后,复产复工加速,导致平均游戏时长减少,其次是游戏流水的下降。一季度游戏行业的高景气度是因为疫情的事件驱动,一旦事件消失,那么游戏行业的景气度自然也就下来了,事实真是如此吗?

01

如果把时间拉长点看,可能会得出不一样的结论。

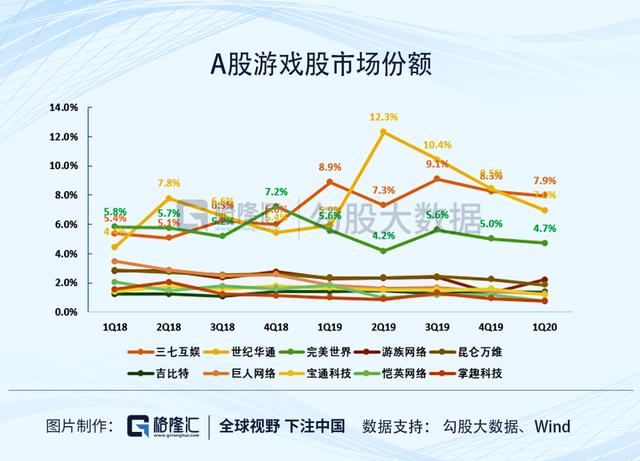

游戏板块的调整从2018年就开始了。2018年整个大A股在"内忧外患"下,阴跌了一整年。而游戏行业也因为版号停发和总量控制等政策因素,出现了杀估值、杀业绩"双杀"的现象。

进入2019年,游戏板块则是逆境反转的逻辑。随着版号的重新发放,游戏公司的新游上线有望,2019年Q3~Q4也确实出现了一波新游上线的小高潮。很多游戏公司又从"双杀"到"双击",全年来看,三七互娱和吉比特涨幅在一倍以上。

所以,游戏行业这波政策周期调整导致的业绩反转其实从2019年下半年就开始了。可以设想一下,即便没有疫情,2020Q1游戏行业仍然是处于景气周期内的。

并且,疫情并没有透支行业未来的增长。

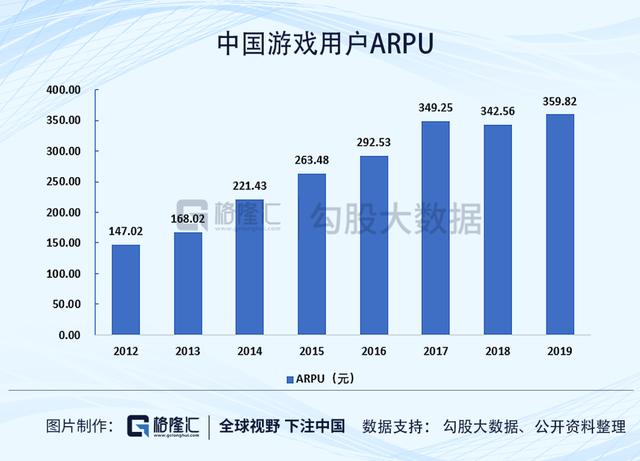

首先,疫情中用户数和ARPPU的短期增长,与2020年剩下的时间相比,并不是此消彼长的关系。它的长期作用在于,一方面提高了游戏用户数量的天花板,疫情中有很多新用户开始了第一次游戏体验,低频用户则有转变为高频用户的可能。

另一方面,提升了用户的付费习惯和接受度。中国游戏玩家的付费习惯是慢慢在改变的,付费金额也在PC时代和移动互联网时代出现了两次飞跃。疫情之中用户ARPPU的大幅提升,也反映了用户付费习惯的愈加成熟和接受度的提升。

其次,由于疫情的影响,反而导致一季度部分新游上线延期,几乎没有重磅新游上线。一季度移动游戏市场大增,受益的主要还是此前已经上线的"老游戏"。畅销榜top20的游戏没有2020年上线的新游,而除了剑与远征、少年三国志2、神武4、梦幻西游三维版是2019年下半年上线的游戏外,其余的上线时间都更早。

2020年2月9日游戏畅销榜(来源:七麦数据)

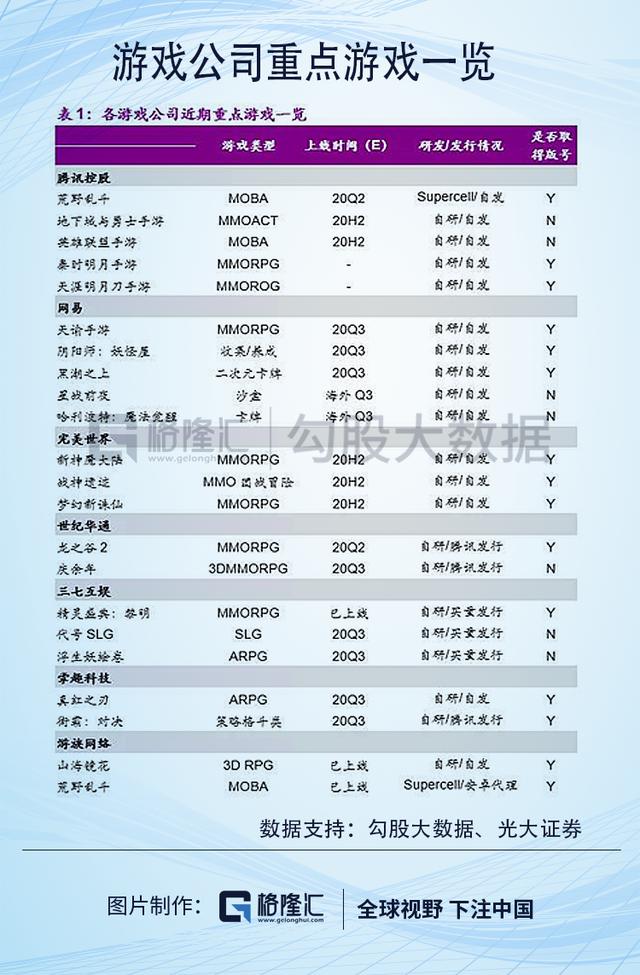

预计2020下半年,游戏行业将进入一个新游爆发期。诸多重磅手游,如腾讯的《地下城与勇士》手游、《英雄联盟》手游,网易的《阴阳师:妖怪屋》、《天谕》手游,完美世界的《新神魔大陆》、《梦幻新诛仙》,世纪华通的《龙之谷2》、《庆余年》,等等。

所以,疫情并没有透支游戏行业的景气度,相反,反而拉长了这一波景气周期,并且让游戏行业的上限提高了。

02

2020年下半年,游戏板块仍然有"戴维斯双击"的机会。

首先,疫情后淡季不淡,五月份移动游戏市场环比出现正增长,环比增长11.9%,单月流水创下纪录。2020H2进入新游密集上线期后,有望为游戏行业带来一大波增量。预计,IOS畅销榜中新游占比将持续提升。

其次,游戏政策版号总量控制下,游戏版号向大厂偏移。去年下半年开始,游戏版号发放基本稳定,从过往经验来看,内容积极向上、质量过硬的游戏更容易过审。有限的版号大部分都发给了有研发实力的大中型游戏厂商。

今年2月,苹果AppStore要求游戏上架时需要提供版号资质,最后期限为6月30日。如今"大限"将至,大量无版号国外游戏及马甲包游戏恐将下线。字节跳动旗下广告联盟--"穿山甲"也发布同样公告。行业向规范迈了一大步,将加速小游戏厂商出清,促使行业集中度提升。

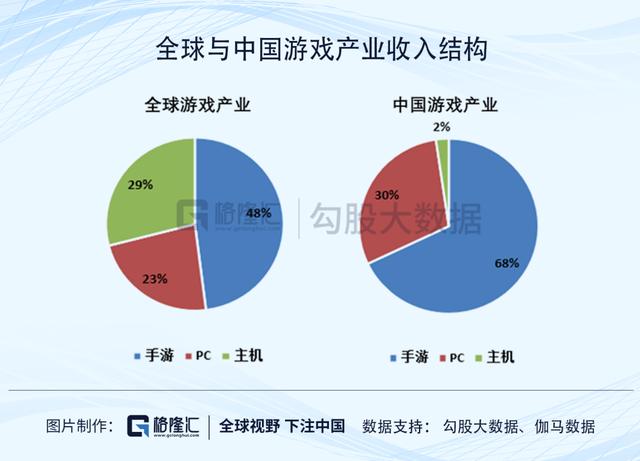

再次,游戏出海扩宽赛道。中国是全球最大的单一市场,游戏市场规模约占全球的两成左右。中国与全球市场的游戏产业收入结构有明显差异,中国手游市场发展早、规模大,移动游戏出海竞争力强。

2018年版号停发促使中国手游出海加速,如今诸多游戏厂商将海外市场摆在相当高的位置。中国手游厂商在三大海外市场--美日韩的市占率不断提升。

最后来看估值,游戏板块估值从2015年一路向下,2018年底触及最低点后开始反弹,当前板块估值在33倍左右。根据wind一致预期,当前价格对应2020年PE仅23.6倍。基于以上理由,我们认为行业估值中枢还有上移空间。