跨境电商,谁主沉浮

中国电商出海,摘取胜利果实

阿里、拼多多、抖音和SHEIN等电商巨头们一起卷向了海外,在广阔的全球市场里探索更大的增长。

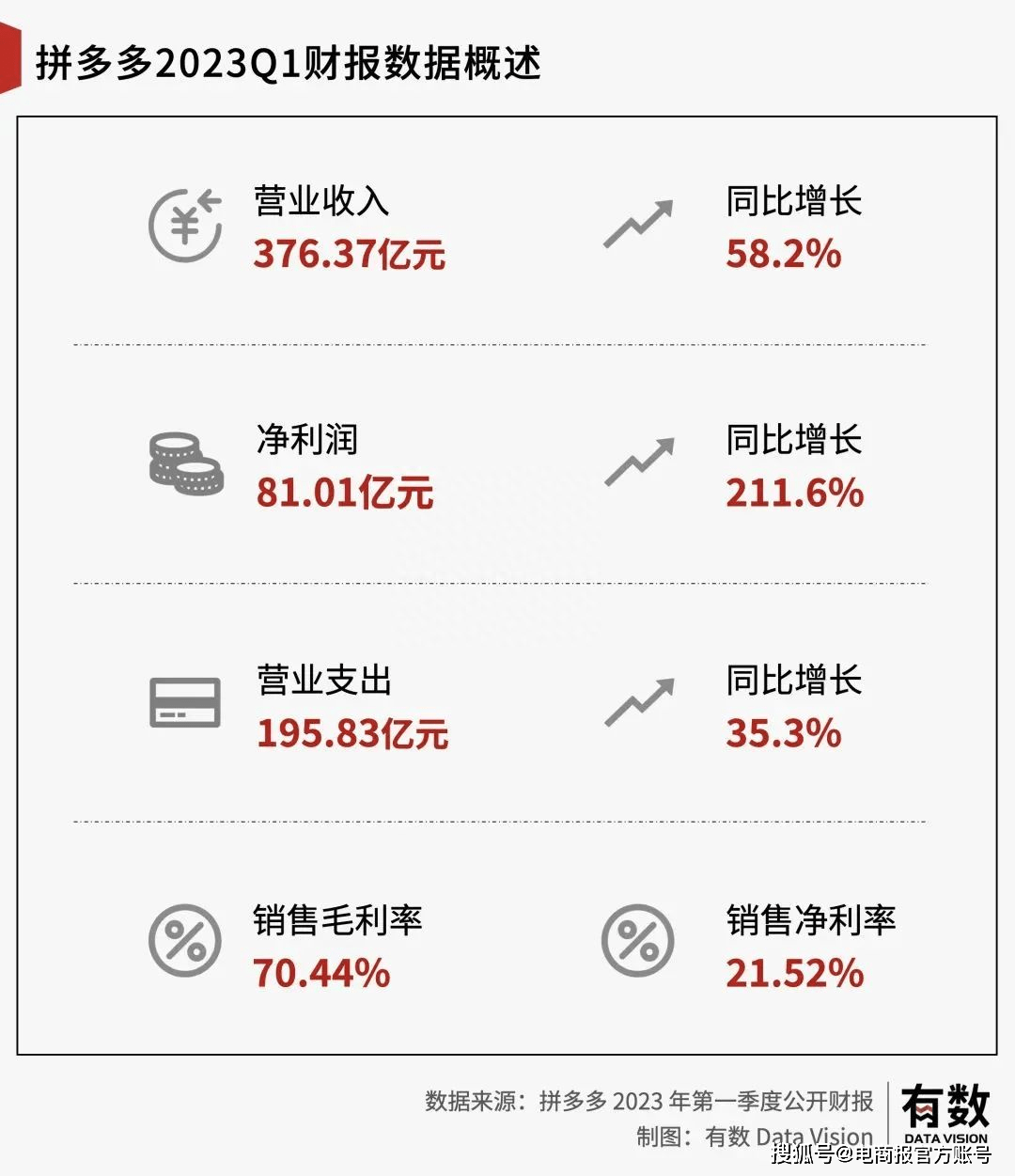

日前,拼多多交出了一份远超市场预期的财报,在竞争对手都开始卷起低价时,拼多多依然实现了营收和净利的高增长。

2023年第二季度,拼多多营收522.81亿元,同比大增66.3%,净利润131亿元,同比增长47%,远超市场预期的436.79亿营收和87.63亿的净利。

(拼多多2023Q1财报数据概述。图源:有数)

(拼多多2023Q1财报数据概述。图源:有数)

再看具体的业务收入,拼多多核心电商广告收入379.3亿元,同比增速50.4%;佣金收入(包括主站的支付、佣金收入,和多多买菜、Temu业务收入)达到143.5亿,同比增速130.8%,比市场预期的111亿高出超32亿元。

虽然拼多多没有披露各个口径的具体表现,但业内分析后一致认为,除了主站抗住了对手带来的压力,维持住了增长优势之外,跨境电商业务Temu也是拼多多二季度表现远超市场预期的主要因素。

在美国稳住了优势后,Temu从2月开始加快了扩张的步伐,截至 6 月末,Temu已经在20多个国家和地区上线了站点,并且在第二季度首次进入全球下载榜前十。而据调研机构估算,二季度Temu的GMV规模大概在20-25亿美元左右,大约创造了3亿美元(约21.6亿元人民币)收入。

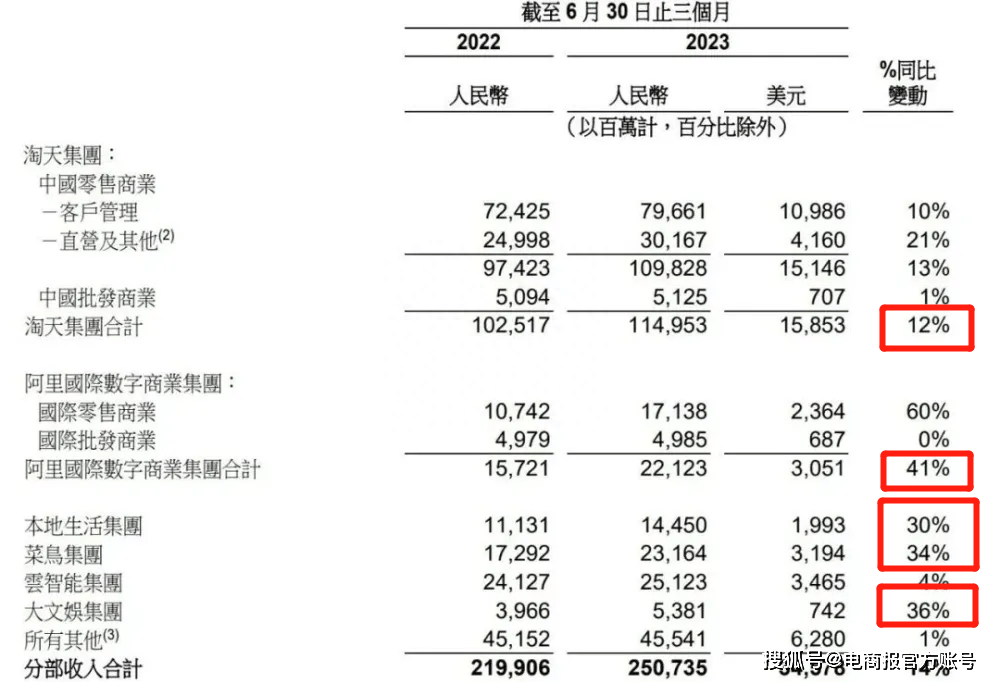

无独有偶,另一边,阿里的海外电商业务也贡献了亮眼的业绩,成为了阿里新的增长引擎。

阿里财报显示,2024财年第一季度(自然年2023年第二季度),阿里营收2341.56亿元,与上年同期的2055.55亿元相比增长14%;净利润330.00亿元,与上年同期的净利润202.98亿元相比增长63%。

其中,阿里国际数字商业集团收入221.23亿元,同比增长41%,是六大业务集团中增速最快的集团。报告期内,阿里国际商业零售业务收入为171.38亿元,同比增长60%;速卖通、Lazada、Trendyol均获得了强劲的增长,订单总量同比增长约25%。

(2023年Q2阿里六大业务集团营收。图源:阿里财报)

(2023年Q2阿里六大业务集团营收。图源:阿里财报)

除此之外,SHEIN也在之前传出了捷报,今年上半年, SHEIN的净利实现了历史新高。与去年下半年相比,SHEIN今年上半年的销售额增长加速,利润也有所提升。

这股由中国电商巨头们组成的“神秘力量”,野心勃勃地想从亚马逊等巨头口中抢食,瓜分全球电商市场。

八仙过海,各显神通

一齐出海的跨境电商巨头们,在实践中不断摸索最契合的打法,想要获得更大的增量。

拼多多的“二号人物”顾娉娉,与黄峥等人一起在国内创造了拼多多低价电商神话后,又带领团队将多多买菜新业务发展至行业第一,这支在多场战役中积累了丰富运营经验的精锐团队,如今全身心地投入到了跨境电商业务中。

去年9月上线的Temu,凭借着极致的低价和大手笔的营销,成功打开声量,开始了迅猛扩张。不到一年的时间,Temu就进入了亚洲、欧洲、北美、拉美以及大洋洲等诸多国家和地区,下载量突破了1亿次。

(截自Temu网站)

(截自Temu网站)

财报显示,二季度,拼多多销售及市场推广开支为175.42亿元,较去年同期增长55%,同时毛利率较上一季度下降 6.19%至 64.25%。这里面就包含了拼多多对Temu的巨额投入。

而在财报电话会议中,拼多多财务副总裁刘珺提到,“在当前的阶段,我们并不关注Temu单独的财务指标,我们希望在全球不同的市场,通过Temu平台为消费者带来更好的购物体验,同时提供更优惠的价格。”

因此,可以预见,低价和公域营销依然会是Temu的主要打法。不管是拼多多主站的稳定增长,还是Temu的突飞猛进,都说明了低价是亘古不变的利器,这场低价风暴能带来多大的能量,我们且拭目以待。

阿里海外业务的迅猛增长,同样离不开掌门人蒋凡的功劳。蒋凡上任后,用了半年时间走访调研各个市场,将业务进行了区分,确定了跨境+本地模式的打法。

成立十几年却一直不温不火的速卖通,在蒋凡的带领下重新进入快速增长轨道。

去年年底,速卖通推出了全托管新业务,并在今年2月上线了售卖全托管商品的“CHOICE 频道”。截至今年3月,速卖通的订单便同比增长超过 50%,韩国的增速甚至超过 100%。

虽然速卖通是一个定位全球化的平台,但在发展的过程中,速卖通有意避开亚马逊等巨头强势的市场,重点深耕新兴市场。

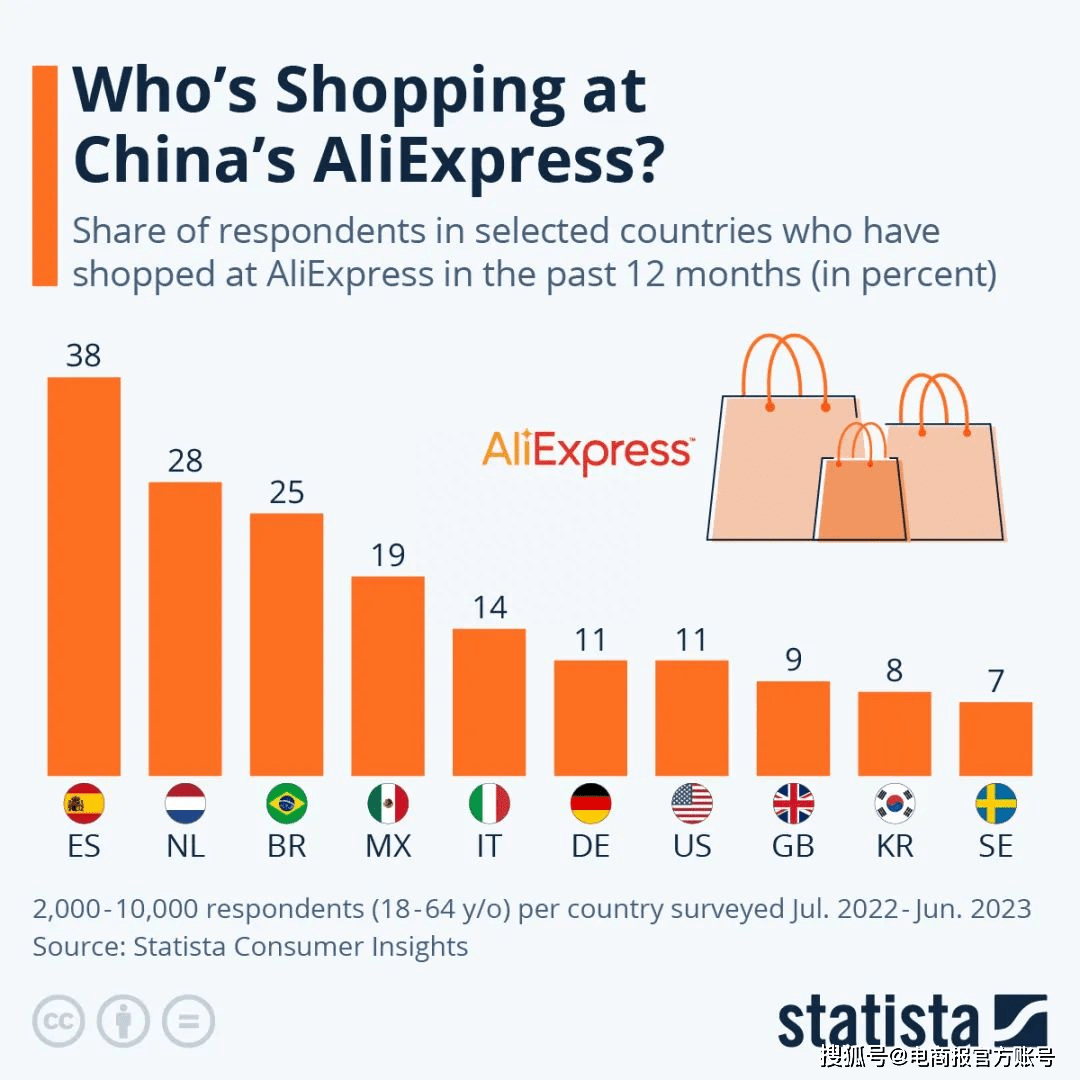

根据Statista公布的速卖通全球国家市场渗透率排行榜,在所有市场中,欧洲和拉美是速卖通渗透率最高的两大市场。其中,西班牙和荷兰是速卖通渗透率最高的两个国家。

(速卖通全球国家市场渗透率排行榜,图源:Statista)

(速卖通全球国家市场渗透率排行榜,图源:Statista)

除了速卖通,阿里海外电商C端业务还有Lazada和Miravia两张王牌。

深耕东南亚市场的Lazada曾是东南亚第一大电商平台,但被阿里收购后,由于频繁的高层变动和水土不服,Lazada错失了先机,最后被Shoppe反超。

蒋凡接手后,对Lazada的管理团队、服务、营销推广等环节都进行了本地化调整,虽然还未能收复“失地”,但Lazada的订单量恢复了增长,变现能⼒持续改善,亏损也大幅收窄。

而Miravia则是阿里去年推出的欧洲本地化电商平台,主要面向的是中高端市场,和速卖通形成了优势互补。数据显示,今年3月,Miravia的下载量超过SHEIN,在西班牙购物App中排名第一,速卖通排名第三。

都说背靠大树好乘凉,在跨境电商交易链条中,物流是最复杂的一个环节,和跨境巨头相比,阿里最大的优势在于其拥有菜鸟这一物流利器。

和阿里电商业务一齐出海的菜鸟物流,经过多年布局已经跻身全球四大跨境物流网络之一,能为阿里跨境电商业务提供有力支撑。

今年,速卖通还联合菜鸟推出“全球五日达”国际快递快线产品,从重点国家市场开始,逐步让跨境包裹实现5个工作日送达,为消费者带来极致的履约体验。

(图源:2023全球智慧物流峰会)

(图源:2023全球智慧物流峰会)

另一边,增速逐渐放缓并且面临众多对手追赶的SHEIN,也在不断求变。

在巴西进行了多个月的试运营后,今年5月,SHEIN正式推出了平台模式 SHEIN Marketplace。目前,SHEIN已经在美国、巴西、墨西哥上线了平台模式,并将扩展到欧洲,逐步铺向全球市场。

除此之外,SHEIN还将更多的目光转向了线下,双管齐下寻求增长。

此前,SHEIN表示未来将在欧洲、中东和非洲开设约30家快闪店,布局线下零售。近日,SHEIN还收购了Forever 21母公司SparcGroup约三分之一的股份。

根据协议,未来Forever21将给SHEIN提供试水线下销售与体验的机会,SHEIN可以在其美国线下门店布局店中店、陈列商品,还能为消费者提供更便捷的退换货服务。

从独立站向平台模式转型,线上线下一体化运营,在众多巨头的围剿之下,SHEIN依然有着很大的想象空间。

最后,我们也不能忽视正在凭借内容电商新业态杀出重围的TikTok。

在有着强大用户基础,且用户对直播带货等形式接受良好的东南亚市场,TikTok Shop一路狂奔。

今年上半年,TikTok Shop以16.3万亿越南盾(约合6846万美元)的收入,成为越南第二大的电商平台。而新加坡研究公司Momentum Works的报告显示,2023年TikTok Shop在东南亚的市场份额将从4.4%跃升至13.2%。

在巨头环伺的欧美市场,TikTok也将步伐拉大,走上了国内老路,开始推进闭环电商建设。

据悉,TikTok正在计划取消让卖家放置能点击跳转到外部平台的链接,并且还将在9月12日正式关闭美国英美融合车的半闭环模式,防止引流至独立站。

关闭外链的同时,TikTok还宣布对跨境卖家开放美国小店以及实行全托管模式,用组合拳的方式推进全闭环电商建设。

八仙过海,各显神通。不同的打法下,中国跨境电商巨头征战全球电商市场的步伐已经势不可挡。

新的趋势和共同的目标

电商巨头的集体入场,开启了跨境电商新一轮激烈的竞争,在这轮竞争中,也出现了新的趋势。

过去,跨境电商平台主要采取的是平台模式,如今,全托管模式逐渐成为了行业主流。除了一直采取这个模式的SHEIN和Temu之外,速卖通、Lazada和TikTok Shop也都已经全面拥抱全托管。

全托管模式下,商家只需要备货、供货,平台负责店铺运营、仓储、配送、售后服务等环节,降低了商家出海的运营门槛和成本,让商家能够将更多精力放到研发当中。

在低价电商席卷全球的背景下,平台也可以找到更加优质的货源,为消费者提供更多性价比商品,从而扩大市场份额。

不过,全托管追求的极致性价比,利润空间更小,商家主要是靠薄利多销赚钱。因此,全托管的主要目标对象还是那些具备供应链优势、能够走量的工厂型卖家。

可以说,不管是哪种模式,哪种形式,最终的落脚点都会回到供应链的争夺上。

征程刚刚启航,跨境电商巨头们仍然处于高速发展阶段,巨头之间的互相博弈厮杀会继续存在。

但放长远来看,巨头们的最终目标都是超越亚马逊,争夺全球电商龙头的宝座。在这个过程中,越来越多的中国品牌将走出国门,在全球大放异彩。

作者 | 李迎