中信建投:人民币汇率是否进入升值通道?

中信建投证券研究

文|黄文涛 孙苏雨

短期看,人民币 汇率中枢可能在7.1-7.2左右震荡。考虑到人民币汇率已经跌至95%分位区间左右,央行中间价已经多次释放干预信号,且政治局会议明确改善中国经济预期,因此汇率再下跌的动能不高。当然,短期内海外波动、中国经济“弱复苏”格局,料人民币转入确定性升值通道仍然需要时间。因此,三季度人民币汇率中枢可能在7.1-7.2附近波动一段时间。

中长期看,人民币汇率中枢可能偏向升值。今年四季度,料美国通胀-就业螺旋和联储加息高点将尘埃落定,外部流动性环境趋于好转。对国内而言,虽然下半年政策力度不会很强,但库存周期、收入积累等带动的自然复苏下,国内经济料相对稳定,出口探底后稳定,汇率趋于升值。

人民币汇率是否进入升值通道?

人民币汇率贬值的国内驱动在减弱

需要注意人民币汇率的主要矛盾已经从海外转向国内。造成这一转折的主要原因,一是中美货币政策分化导致的利差扩大。二是中国经济数据趋弱。展望未来,政策方面,央行已经高度关注汇率问题。2023年人民银行和国家外汇管理局下半年工作会议指出:要“加强和改善外汇政策供给,维护外汇市场稳健运行”。此外,目前中间价开始连续低于在岸价和离岸价,央行已经开始释放干预贬值的信号。经济方面, 7月末政治局会议后,中国经济的预期正逐步好转。逆周期政策和经济周期本身力量将推动经济企稳,从而带动汇率逐步走向升值。

美元指数(102.3913, -0.0876, -0.09%)转入震荡下行对人民币汇率压力减轻

除国内因素外,人民币汇率还受到海外因素特别是美元指数的影响。这是人民币短期难以进入升值通道的主要原因。究其原因,从比价关系角度看,美国经济和通胀的韧性强于欧洲和日本,是美元指数触底反弹的主要原因。短期看,海外紧缩对美元指数的支撑已反映在价格中。展望2023年末至2024年初,美元指数恢复下行的可能性更大。

人民币汇率分析框架和重点问题

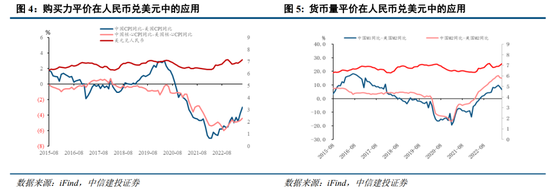

汇率是衡量两种货币相对价值的经济指标,在基本面上,它受物价水平、进出口贸易等影响;在情绪面上受到预期因素的冲击;在交易面上,又受到跨境投融资、换汇等资金流动因素的影响。在此背景下,可以总结出一系列的汇率分析框架,例如购买力平价理论、国际收支理论及利率平价理论。本文对汇率的理论和实践中的框架和重点问题加以研究。

第一,宏观经济和金融体系仍然面临海内外环境的多重扰动,国内受到疫情余波、地产、地方政府债务的影响,国外受到贸易冲突、海外紧缩和极化思潮的影响,国内经济发展和改革都可能存在一定不确定性。第二,既有政策落地效果及后续增量政策出台进展不及预期,地方政府对于中央政策的理解不透彻、落实不到位。第三,经济增速放缓,宏观经济基本面下行,经济运行不确定性加剧。第四,近期房地产市场较为低迷,国际资本市场风险传染也有可能诱发国内资本市场动荡。第五,汇率的风险分析框架部分,还有诸如海外极端事件等各类影响因素,本文仅研究历史上的主要因素,对全部因素自然未能一一枚举。