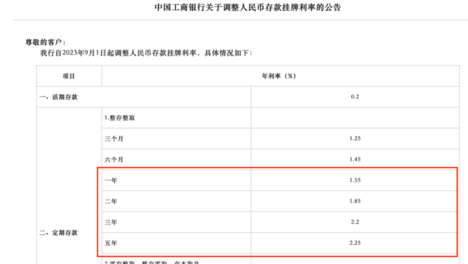

21世纪经济报道记者 叶麦穗 广州报道 存款利率一降再降,根据融360数字科技研究院监测的数据显示,2023年9月,银行整存整取存款3个月期平均利率为1.648%,6个月期平均利率为1.852%,1年期平均利率为1.988%,击穿2%的整数关口。2年期平均利率为2.294%,3年期平均利率为2.695%,5年期平均利率为2.624%。和上个月相比,定期存款各期限平均利率均环比下跌,其中3个月期下跌0.2BP,6个月期下跌0.4BP,1年期下跌8.4BP,2年期下跌18.8BP,3年期下跌22.8BP,5年期下跌25.3BP,中长期存款利率下跌幅度都比较大,且创今年最大单月跌幅。

大额存单利率涨跌互现

从不同类型银行利率调整情况来看,国有银行、股份制银行3个月、6个月期存款利率基本没有调整,其他期限均整体下调;城商行、农商行各期限存款利率均下调。1年及以上中长期存款,国有银行、股份制银行利率降幅要大于城商行、农商行。

利率调整之后,股份制银行3个月、6个月期存款利率整体水平最高,城商行、农商行1年及以上存款利率水平较高。

大额存单的利率则涨跌不一,根据融360数字科技研究院监测的数据,2023年9月发行的大额存单3个月期平均利率为1.793%,6个月期平均利率为1.987%,1年期平均利率为2.148%,2年期平均利率为2.551%,3年期平均利率为3.048%,5年期平均利率为3.312%。

和上个月相比,大额存单3个月、5年期平均利率上涨,不过涨幅有限,涨幅分别为0.5BP、13BP;其余期限平均利率均下跌,其中6个月期下跌1.2BP,1年期下跌3.3BP,2年期下跌6.2BP、3年期下跌11.5BP,3年期利率降幅最大。

总体来看,大额存单中长期利率下跌趋势也比较明显,基本跟随普通定存利率调整,5年期大额存单发行的银行及产品数量较少,平均利率上涨不代表整体趋势。

从各类银行大额存单利率调整情况来看,9月份国有银行、股份制银行调整情况基本一致,3个月、6个月期平均利率维持不变,1年~3年期平均利率均环比下跌,国有银行整体降幅要大于股份制银行,在各类银行中降幅最大;城商行、农村金融机构大额存单大部分期限利率下跌,中长期利率降幅明显,5年期平均利率略有上涨;外资银行2年及以内期限平均利率略有上涨,3年、5年期平均利率环比下跌。

利率调整之后,城商行各期限大额存单利率均处于领先水平;农村金融机构中长期利率也比较高;股份制银行短期利率较高,中长期利率明显低于地方性银行;国有银行大额存单利率在各类银行中持续垫底,且各国有行之间的利率水平较为一致。

结构性存款近一年跌势明显

根据人民银行公布的数据显示,截至2023年8月末,中资全国性银行结构性存款余额为47268.25亿元,环比小幅下降0.69%,同比下降15.68%,整体来看结构性存款规模仍在持续小幅压降之中。

具体来看,8月份大型银行个人结构性存款规模环比增长0.46%,单位结构性存款规模环比下降1.3%;中小型银行个人结构性存款规模环比下降2.32%,单位结构性存款规模环比增长0.22%。过去一年大型银行结构性存款规模压降力度要大于中小型银行。

根据融360数字科技研究院不完全统计,2023年9月银行发行的人民币结构性存款平均期限为117天,较上个月减少10天,近一年结构性存款期限逐渐缩短;平均预期中间收益率为2.51%,环比下降6BP;平均预期最高收益率为2.96%,环比下降18BP。

从不同类型银行来看,9月份国有银行结构性存款平均期限为91天,平均预期最高收益率为2.95%,环比下降13BP;股份制银行平均期限为120天,平均预期最高收益率为2.91%,环比下降13BP;城商行平均期限为117天,平均预期最高收益率为3.09%,环比上涨13BP;外资银行平均期限为303天,平均预期最高收益率为4.71%,环比下降54BP。

在银行息差压力加大、普通定存利率逐渐下调的背景下,结构性存款收益率也在不断走低,近一年跌势明显。

存款利率地区、银行间差异仍然较大

9月1日,多家国有银行、股份制银行相继发布公告称,即日起下调部分定期存款利率,本次调降主要涉及1年及以上期限存款利率,3个月、6个月期利率调整情况较少。地方性银行跟进下调存款利率,利率未调整的银行比例很少。

虽然存款利率经过了几波下调,不过银行存款成本率依然居高不下,融360数字科技研究院分析师刘银平分析认为,主要是两方面原因起作用,一方面是受经济大环境影响,居民投资风格趋向保守,存款定期化、长期化趋势明显,尽管个人定存利率持续走低,但个人存款成本率却不降反升;另一方面是企业活期存款利率上升,也推升了存款成本率走高。

刘银平分析判断,接下来银行面临的息差压力更大,按揭贷款置换、特殊再融资债的发行、银行支持地方政府债务置换等都将导致银行资产收益率下行,息差压力将传导至存款端,存款成本也需要进一步调降。本轮银行调降的主要是中长期存款利率,也是为了防止存款定期化、长期化趋势,一方面中长期存款成本将下降,另一方面引导储户资金向中短期存款转移。

不同地区之间,由于不同银行的存款利率定价策略不同,利率之间也是大相径庭。从地区方面来看,根据融360数字科技研究院监测的全国35个主要城市,9月份存款利率较高的城市包括天津市、成都市、南京市、上海市、济南市等,存款利率较低的城市包括海口市、乌鲁木齐市、厦门市、郑州市、青岛市等。总体来看,存款利率高低没有明显的南北之分,集群效应不明显,临近城市之间利率差异也可能较大,比如济南市、青岛市同处山东省,但济南市存款利率要整体高于青岛市。

银行存款利率整体下降,但个别银行的利率仍然较高,尤其是地方性城商行和农商行,利率与年初相比降幅不是很大,2年期存款利率可以达到2.6%以上,3年期、5年期存款利率仍在3%以上。但整体来看,3%以上存款利率越来越少,根据融360数字科技研究院监测的样本数据显示,9月份3年期存款利率仍在3%以上的银行网点占比已不足10%,而年初这一比例在85%以上,5年期存款利率仍在3%以上的银行网点占比也仅在10%左右,且未来这一比例将进一步下降。

因此也出现“存款特种兵”的情况, 即有储户利用各种交通工具跨省、跨区域,甚至不惜乘坐飞机、高铁前往那些相对更高存款利率的地区银行开户存钱 ,只为了追寻未来的那一份微小的确定性。不少用户表示,自己在开户存款之余还顺带旅游一番,一举两得。

更多内容请下载21财经App