超5800亿元!银行股分红排行榜出炉!

近期,银行股掀起了密集的红包派发潮,42家A股上市行中有40家实现了分红派息,总分红金额超5800亿元,国有大行派发超4000亿元,多家银行喜报频传、再添新高。

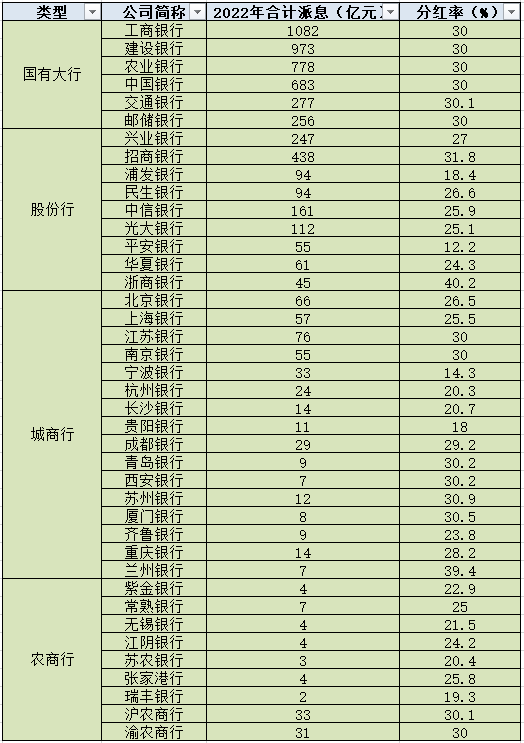

据统计,国有大行中,工商银行派现约1082亿元,成为唯一一家金额破千亿元的银行;股份行中,招商银行表现强势,派现约438亿元,一举超越国有大行中排名相对靠后的交通银行和邮储银行;城(农)商行队伍中,数家银行齐头并进、你追我赶,头部的江苏银行、北京银行等对股份行中尾部的平安银行、浙商银行亦发起了不小冲击。

随着分红派息工作渐近尾声,关于银行股分红比例与股息率的讨论也激起无数浪花。分红比例是否越高越好,透过分红比例我们能看到什么?在各行股息率再攀高峰之下,市场中“买理财不如银行股”的声音此起彼伏,投资者又该如何面对这种情境?

分红总额再创新篇

银行股分红派息进入尾声阶段。据统计,在A股42家上市银行中,除郑州银行、青农商行未公布分红方案外,40家银行均实施分红,总金额逾5800亿元。

(来源:根据各行分红派息公告整理)

(来源:根据各行分红派息公告整理)

这其中,六大国有银行的分红规模格外引发关注。就2022年表现来看,工商银行合计派息约1082亿元,一举成为分红派息额最高且唯一一家突破千亿元的银行;建设银行紧随其后,年度分红总额约973亿元;农业银行分红总额超过700亿元,约为778亿元;中国银行分红总额约为683亿元;交通银行、邮储银行则稍显逊色,分红总额约为277亿元和256亿元,距离中农工建四家银行有一定差距。

梳理发现,六大行派现总额近年来始终保持稳定的增长态势,其中,2019年超3350亿元,2020年约为3500亿元,2021年约为3800亿元,2022年派现红利则超过4000亿元。

此外,从股份行情况来看,招商银行派现约438亿元,高于交通银行、邮储银行两家国有大行;兴业银行、中信银行、光大银行等表现同样可圈可点;其余数家银行派息额度均在百亿之下,浙商银行在2021年度未分红情况下,2022年度派现约45亿元。

从城商行角度来看,江苏银行、北京银行、上海银行、南京银行位居派现金额头阵,并对分红末端股份行形成追赶之势;宁波银行、成都银行、杭州银行等稳步提升;长沙银行、重庆银行、苏州银行等多家均在15亿元下稳步向前。

在农商行队伍中,渝农商行、沪农商行派现金额远高于其他数家;紫金银行、无锡银行、江阴银行、张家港行派现额均在4亿元左右;瑞丰银行则以约2亿元的派现额位居尾部,但该行在公告中表示,除现金红利外还将进行送股,具体为每股派送红股0.3股。

分红比例是否越高越好?

稳定的现金分红得益于上市银行稳健的经营状况。从以上数据不难看出,各行的现金分红力度与其业绩表现关联颇高,数百亿元甚至上千亿元分红规模仍相对稀缺,大部分银行分红金额都在百亿甚至十亿之下徘徊。

而从现金分红比例来看,各行之间也存在一定差异。部分银行赶超30%已成为常态,众多银行游离在20%-30%这一范围内,平安银行、浦发银行等数家银行分红比例低于20%,更有像郑州银行这样连续三年不分红的“个别学生”出现。

在去年业绩报告披露完成后,多家银行高管都在发布会上谈到了分红比例问题。农业银行董事会秘书韩国强表示,该行始终坚持股东利益最大化原则,在考虑保证股东回报基础上,兼顾自身发展。同时,他强调,农行自上市以来分红比例均在30%以上。

建设银行首席财务官生柳荣表示,良好业绩取得离不开广大投资者,总体看30%分红政策不会改变,但每年收益要根据当年成绩单来决定;浙商银行副行长、董事会秘书刘龙也表示,该行管理层希望在配股和分红之间先让位于分红。

郑州银行已连续三年未进行分红,该行曾在专项说明中将2022年不进行现金分红的主要因素归咎于“盈利能力受影响、增强风险抵御能力和内源性资本补充”。同时,郑州银行连续不分红也引起不少投资者质疑,有投资者曾在相关互动环节表达过不满。

那么,银行分红比例在什么区间内更为合理呢?

分析人士认为,通常情况下,银行的利润分配中,补资、分红和缴税是三个主要方向。银行确定分红比例的核心是平衡短期利益和长期利益,因此既要兼顾投资者回报,又要持续补足对长期性风险的抵御水平。

该人士强调,一些银行经营情况较好,分红比例也相对较高,这样显然利于其吸引投资者,并提升市场形象和竞争力;但部分银行在负债端压力较大,自身资产质量存在潜在风险和隐患,因此分红比例适当调降或不选择分红也是合情合理的。

买理财不如银行股?

在不少银行选择大手笔分红的情况下,各行的股息率究竟如何也备受关注。

梳理发现,在2022年A股上市银行分红派息中,招商银行每股股利最高,达1.738元(税前),兴业银行也突破1元,来到每股股利1.188元(税前),二者携手成为唯二单股股利突破1元的银行;此外,国有银行每股股利维持在0.2元-0.4元之间,大部分股份行也保持在这一范围;部分城商行和农商行则维持在0.1元-0.3元之间,这其中,成都银行超0.7元的单股高股利表现则相对较少。

从股息率来看,各行普遍维持在较高水准。以国有大行为例,参考7月21日A股市场收盘价来计算,除邮储银行5.43%的数值略低外,其余5家股息率均超6%;股份行中,大部分银行股息率都在5%之上,兴业银行为7.53%,浙商银行更达到8.17%,平安银行则相对较低,仅为2.51%;城商行中,股息率超5%也接近半数;农商行中,各家银行这一数值相对平均,除沪农商行超6%外,其余均处在3%-5%范围以内。

作为衡量股票投资收益的一项重要指标,一般情况下,股息率越高意味着公司普通股股东分红越多,公司的成长性也就越值得投资。特别是在目前人民币存款利率纷纷下调、理财产品收益不尽如人意的情况下,银行股也因其高股息率备受市场看好。

有不少投资者曾表示,在目前市场环境下,“买理财不如银行股”。那么,投资银行股是否意味着稳赚不赔,又是否可以“无脑”加仓呢?

有专家提醒,投资者应客观看待银行股与银行理财产品之间的差异。银行理财产品底层资产投资标的多是固收债券类,银行股则属于权益资产范畴,两者有明显的逻辑区别。此外,银行股投资受市场行情波动影响更大,对投资时间节点等也有更高要求。