如何理解:CPI转负、PPI回升?——2023年7月通胀数据点评

导读

本月市场对CPI转负、PPI回升的幅度皆有高估。实际上,我们认为随着近期政策逐步落地,通胀底部已经看到,但对于政策带动的工业品价格反弹幅度需要谨慎,而商旅出行和必选消费韧性之下,对CPI探底的持续性和深度不用过分悲观。

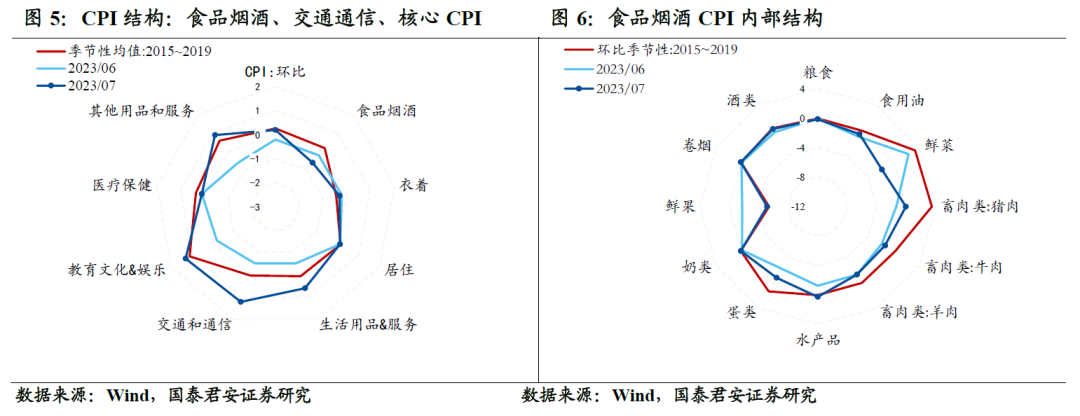

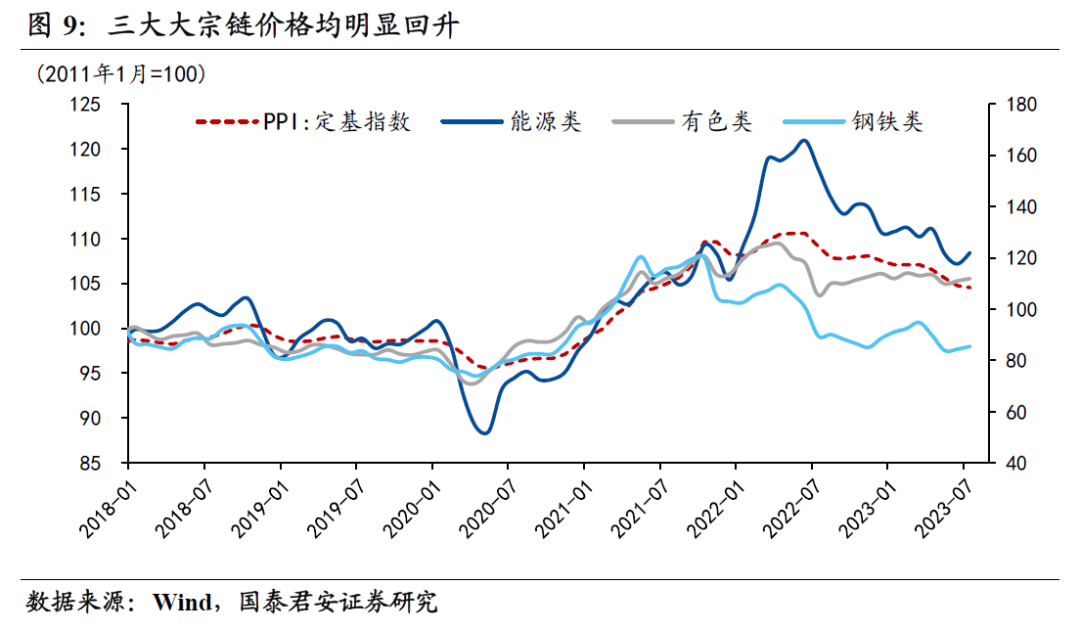

1、7月CPI同比-0.3%(前值+0.0%),核心CPI企稳回升,食品是主要拖累。

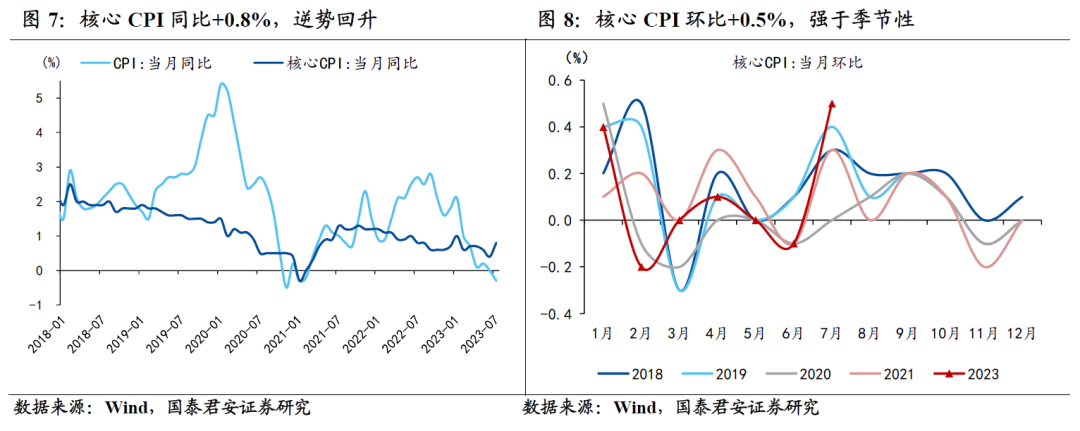

1)食品是主要的拖累项。猪肉价格同比下降26.0%,环比持平,主要受到去年高基数的影响;7月应季蔬果上市,鲜果和鲜菜分别环比下跌5.1%和1.9%。

2)交通通信分项来看,乘用车价格下跌,交通工具环比下降0.4%;国际原油价格上升对国内形成传导,交通工具用燃料环比上升1.9%。

3)核心CPI同比0.8%(前值0.4%),是本月的主要支撑。7月暑期出游情绪高涨,旅游环比+10.1%;此外,“618”促销活动结束,家用器具和日用杂货价格回升,生活用品及服务价格环比+0.6%。

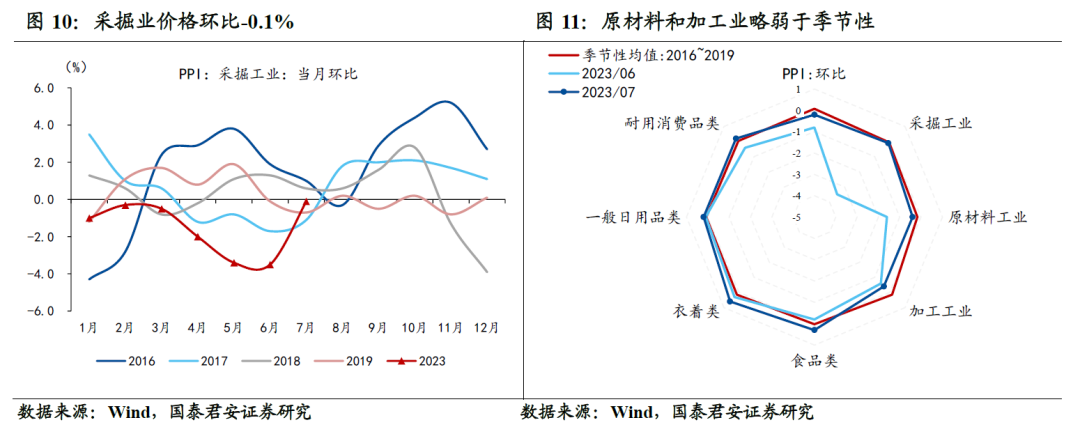

2、7月PPI同比-4.4%(前值-5.4%),开启上升通道,后续斜率是关键。

1)上下游来看,上游原材料和加工业略弱于季节性,环比均下降0.4%;采掘业降幅由上个月3.5%大幅收窄至0.1%。下游生活资料价格环比由降转升,其中食品、耐用消费品回正,衣着和一般日用品升幅分别扩大0.3%和0.1%。

2)细分行业来看,煤炭跌幅由6.4%收窄至2.0%,石油、钢铁环比均转正,有色维持上涨,指向地产链的政策预期升温。

3、 如何理解:CPI转负、PPI回升?

1)CPI转负历史上并不多见。CPI转负过去20年只出现两次(2008金融危机、2020疫情),因此本月转负是一个重要的节点,也是近期政策密集出台的应有之义——防止长期通缩预期的形成;

2)CPI转负只是阶段性的。CPI转负的背后,我们依然能够看到部分亮点——暑期出行升温带动核心CPI逆势回升,结构上旅游、酒店、娱乐再次构成主要支撑,后续随着内需企稳,CPI转负只是阶段性的。

3)PPI筑底后斜率存在分歧。PPI环比略有企稳,但总体低于市场预期,是因为市场能够观测到的大宗商品价格皆已企稳回升,而体现内需实际动能的工业品现货价格仍在下探(如:水泥、化工等),本质上是政策预期先于基本面定价。

4、上述三点特征指向,目前市场对PPI反转过度乐观,而对CPI下探过于悲观。实际上,我们认为近期政策密集出台(稳地产、活跃资本市场、稳消费)的本质不是刺激总需求,而是直指当前经济的症结——居民资产负债表循环。因此往后看,对于需求反弹带动的PPI通胀弹性需要谨慎,但由居民部门支撑的CPI通胀无需过度悲观。

5、风险提示:政策落地效果不及预期

正文

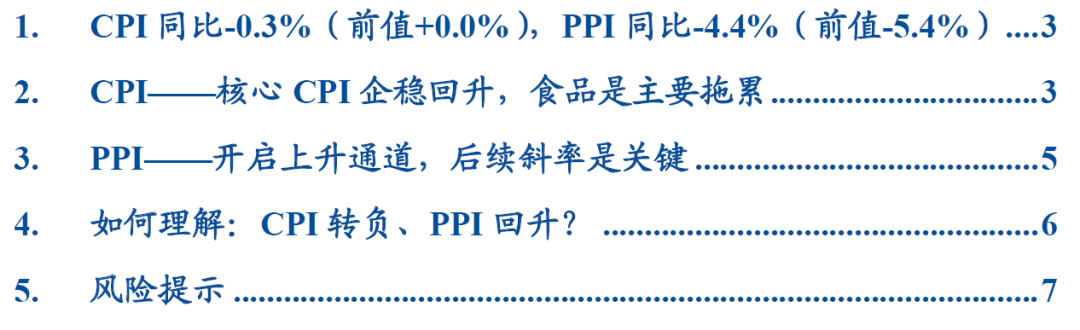

1. CPI同比-0.3%(前值+0.0%),PPI同比-4.4%(前值-5.4%)

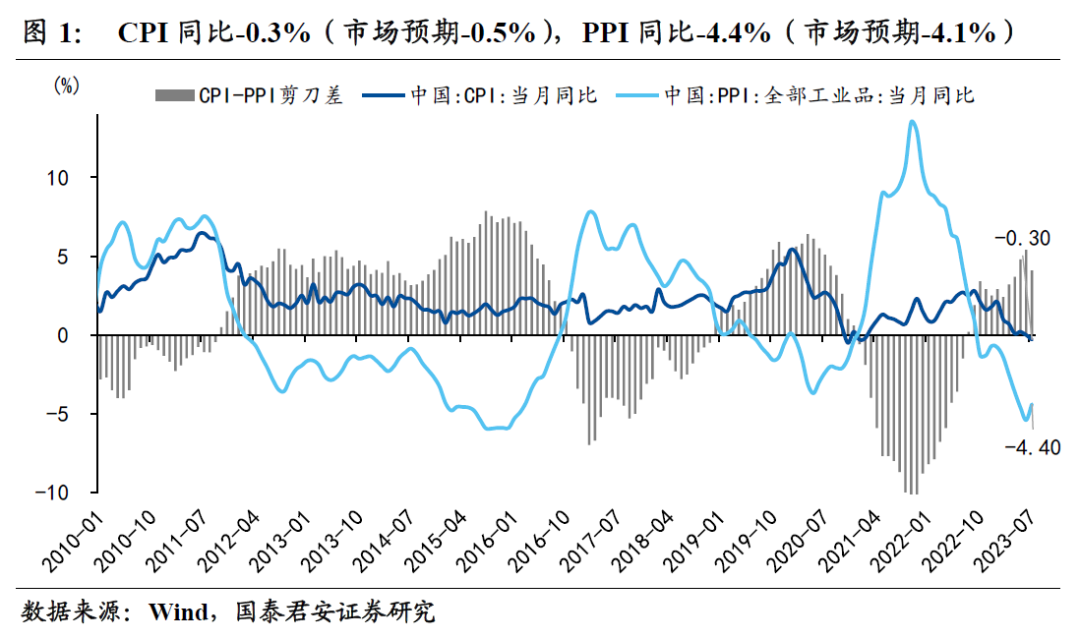

7月CPI同比增速-0.3%(市场预期-0.5%),环比+0.2%,与季节性相当;PPI同比增速-4.4%(市场预期-4.1%),同比回升,环比-0.2%,跌幅较上月收窄。

我们在上月提示本月CPI可能转负。一方面,我们强调该趋势是暂时的,同比读数将有望在三季度末回正;另一方面,PPI同比已经进入上升通道,后期关注政策落地后PPI的弹性。

2. CPI——核心CPI企稳回升,食品是主要拖累

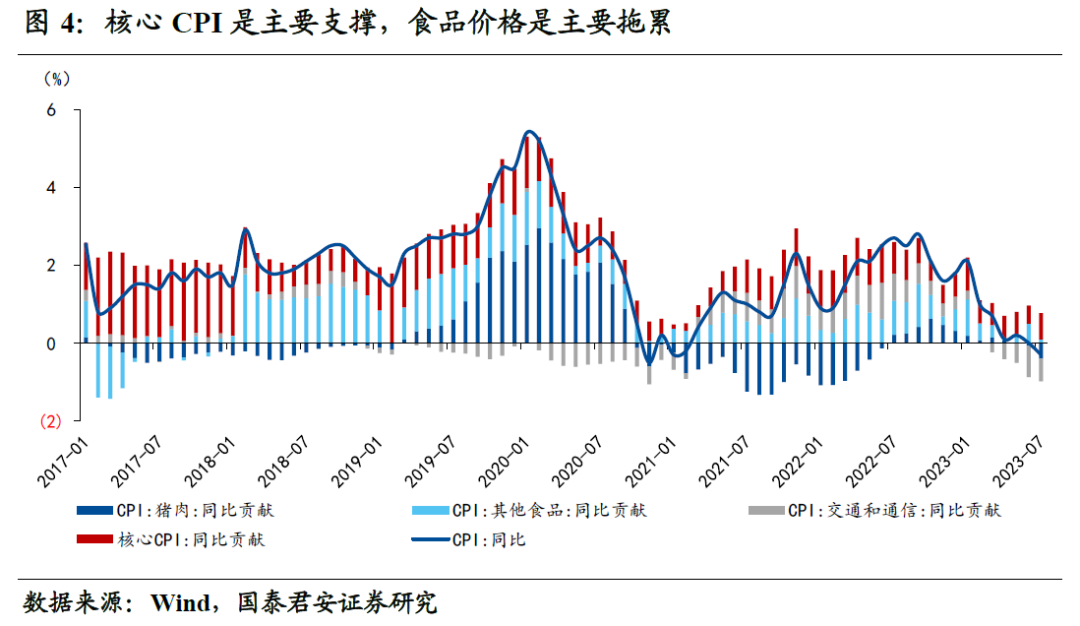

7月CPI同比下降0.30%,略高于市场预期。分项来看,核心CPI是主要支撑,贡献0.67%(前值0.47%),食品价格(包括猪肉)是主要的拖累项,贡献-0.30%(前值0.43%),交通通信拖累略有收窄,贡献-0.58%(前值-0.80%)。

食品内部分细项来看,猪肉价格同比下降26.0%,环比持平,主要受到去年高基数的影响;7月应季蔬果上市,鲜果和鲜菜分别环比下跌5.1%和1.9%;水产品、奶类和酒类由降转升,环比分别上升0.3%、0.1%和0.2%。

交通通信内部,乘用车价格下跌,交通工具环比下降0.4%;7月布伦特原油从74美元/桶上涨至84美元/桶,对国内石油价格有一定程度的传导,交通工具用燃料环比上升1.9%。

核心CPI内部,7月暑期出游情绪高涨,教育文化和娱乐价格环比+1.3%,其中旅游环比+10.1%,其他用品和服务(主要是酒店)价格环比+0.9%;此外,“618”促销活动结束,家用器具和日用杂货价格回升,生活用品及服务价格环比+0.6%。

3. PPI——开启上升通道,后续斜率是关键

7月PPI同比-4.4%(市场预期-4.1%),环比降幅收窄至0.2%。三大大宗链(能源、有色、钢铁)均环比上升,涨幅分别为3.7%、0.8%和1.3%。

上下游来看,上游原材料和加工业略弱于季节性,环比均下降0.4%;采掘业降幅由上个月3.5%大幅收窄至0.1%。下游生活资料价格环比由降转升,其中食品、耐用消费品回正,衣着和一般日用品升幅分别扩大0.3%和0.1%。

细分行业来看,煤炭跌幅由6.4%收窄至2.0%,钢铁环比转正,主因需求回升;此外,受到国际原油和有色价格上行影响,石油、有色环比分别上涨4.2%和0.5%。工业品价格已现回暖,PPI开启上升通道。

7月加工品和原材料价格同比剪刀差收窄(4.8%→3.8%),一方面是企业库存见底、需求企稳带动原材料价格上升,另一方面海外需求偏弱给工业品价格带来一定压力。

4.如何理解:CPI转负、PPI回升?

第一,CPI转负历史上并不多见。CPI转负过去20年只出现两次(2008金融危机、2020疫情),因此本月转负是一个重要的节点,也是近期政策密集出台的应有之义——防止长期通缩预期的形成;

第二,CPI转负只是阶段性的。CPI转负的背后,我们依然能够看到部分亮点——暑期出行升温带动核心CPI逆势回升,结构上旅游、酒店、娱乐再次构成主要支撑,后续随着内需企稳,CPI转负只是阶段性的。

第三,PPI筑底后斜率存在分歧。PPI环比略有企稳,但总体低于市场预期,是因为市场能够观测到的大宗商品价格皆已企稳回升,而体现内需实际动能的工业品现货价格仍在下探(如:水泥、化工等),本质上是政策预期先于基本面定价。

上述三点特征指向,目前市场对PPI反转过度乐观,而对CPI下探过于悲观。实际上,我们认为近期政策密集出台(稳地产、活跃资本市场、稳消费)的本质不是刺激总需求,而是直指当前经济的症结——居民资产负债表循环。因此往后看,对于需求反弹带动的PPI通胀弹性需要谨慎,但由居民部门支撑的CPI通胀无需过度悲观。

5. 风险提示

政策落地效果不及预期